從今天開始,趕碳號推出“洞見財報”系列,試圖以獨特視角解讀光伏新能源上市公司2023年報以及2024一季報。

各家公司選擇發布年報的時間,其實是一門學問——業績好的公司大多趕早不趕晚,業績一般的爲避免成爲關注焦點,大多盡可能選擇靠後且紮堆,也有去年業績雖然不好但今年一季度有所改善的,就索性年報一季報同時發,給個好預期,消化壞結果。但是,媳婦不管醜俊,早晚都要見公婆,上市公司不管績差還是績優,也都要見投資者。

今天,我們走進第一家發布2023年報的光伏企業——橫店東磁。

若論曆史,創立于1980年的橫店東磁,恐怕是光伏企業中創業最早的一家企業,甚至比劉永行創立于1982年的東方希望還要早上兩年,堪稱民營企業的老大哥。創始人徐文榮生于1935年,是浙商中的長青樹,橫店集團更是中國民營企業陣營的一座豐碑。

公司官網介紹,橫店東磁于1999年完成股改,2006年在深交所上市,是一家擁有“磁材+器件”“光伏+锂電”産業群,堅持“磁材+新能源”雙輪驅動發展的國家高新技術企業。

橫店東磁的業務分爲三部分:磁材+器件、光伏及锂電。2010年,公司增加了太陽能光伏産品的生産和銷售;2016年,公司增加了锂電池産品的生産和銷售;2018年,公司增加了器件産品的生産和銷售。

最近兩年,橫店東磁連續排名全球光伏組件出貨量第十,已是一家有相當規模的光伏企業。雖然公司介紹自己是雙輪驅動,但光伏這個輪子近年來已經越來越大,讓橫店東磁更像是一輛光伏獨輪車。特別是最近四年,公司迅速實現從磁性材料到光伏主業的轉變。

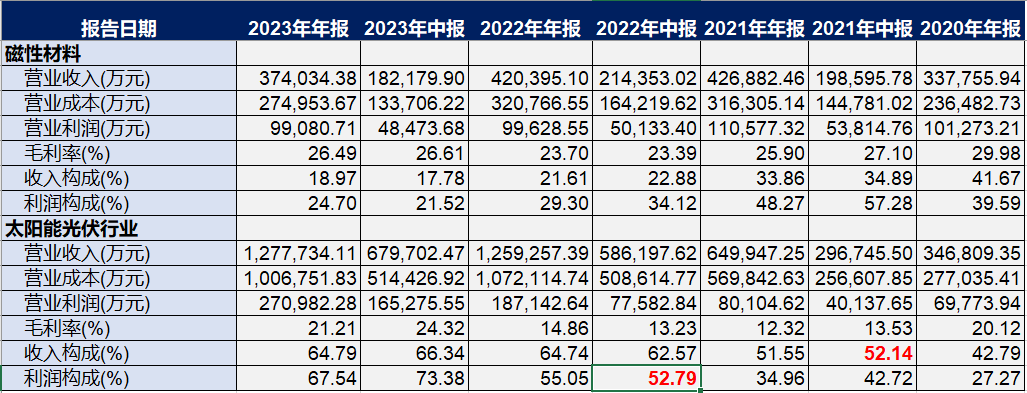

2020年時,公司來自光伏的營收首度超過起家産業磁性材料,2021年中報時,光伏營收占比過半,2022年中報時,來自光伏的利潤貢獻占比過半。2023年,來自光伏的營收和利潤都超過六成,成爲公司絕對的第一主業。

相比而言,起家産業磁性材料業務逐步萎縮,收入占比不足兩成,利潤貢獻24.7%。

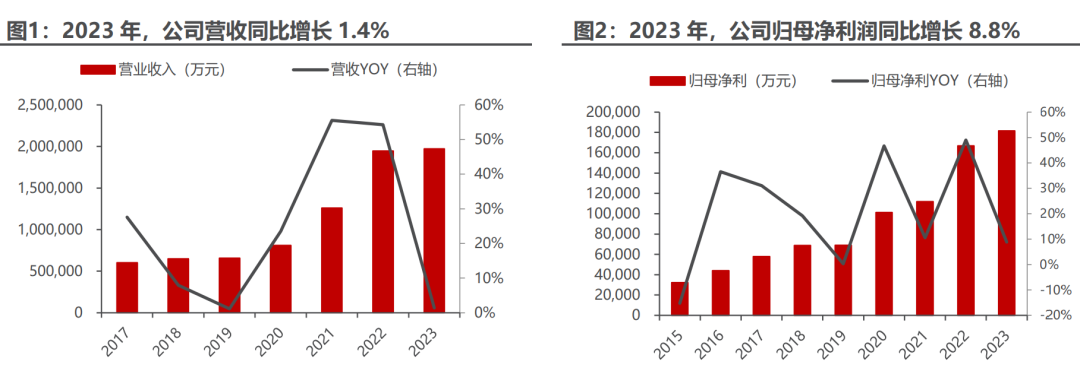

橫店東磁年報顯示,2023年公司實現營業收入197.21億元,同比增長1.39%,歸屬于上市公司股東的淨利潤18.16億元,同比增長8.80%,歸屬于上市公司股東的扣除非經常性損益的淨利潤20.25億元,同比增長26.58%,基本EPS爲1.13元,平均ROE爲21.68%。

總體看,橫店東磁的經營質量在A股上市公司中,算是表現非常不錯的。但是,這家老牌企業的麻煩和問題其實也不少。

02“低價競爭將成光伏常態”橫店東磁在2022年、2023年都是全球光伏組件出貨量的第十名。不過,雖然都是排名第十,但是2023年的“含金量”可能要低一些——2023年竟然有四家公司同時並列第十。當然,這也側面反映了光伏行業競爭之激烈,哪怕並列,也要進入前十。在很多情況下,只有進入前十,才有資格坐上“牌桌”,參與五大六小的集采招標。

公司年報顯示,2023年光伏産業實現收入127.77億元,盈利同比接近翻番,實現總出貨約10GW,同比增長24.27%。

在産能端,橫店東磁在四川宜賓、江蘇連雲港、東南亞等地區加大産能布局,新增落地6GW TOPCon高效電池和5GW TOPCon高效組件,在建2GW TOPCon高效電池。

在經營計劃上,2024年橫店東磁力爭實現營業收入和盈利雙增長。光伏産品出貨力爭同比增長50%。

橫店東磁的經營計劃羅列地很清楚,但是,該公司並沒有對盈利前景做出預測。

縱觀橫店東磁2023年度的業績,呈現出明顯的前高後低趨勢:第四季度營收環比下降28%,淨利潤環比下降62%。行業如此,公司的業績波動和已經發布業績快報的幾家頭部光伏企業也類似。

橫店東磁2023年度經營情況;來源:公司年報

橫店東磁在年報中判斷:“基于供給端的産能釋放或遠高于應用端的增長,預計産業鏈低價格競爭會成爲後續一段時間的常態”。

估計也正是基于這個判斷,橫店東磁在光伏産業上擴産,但是一直保持理性。2024年,公司將繼續加大先進産能和産線技改投資,積極推進四川東磁二期6GW TOPCon高效電池、連雲港東磁二期5GW TOPCon高效組件、東南亞2GW TOPCon高效電池片項目、越南和泰國磁性材料項目的落地。

03被騙子“收割”2.86億這幾年來,“收割”成了一個常用詞。2023年,橫店東磁這個“土財主”也被騙子“收割”了一把。

光伏行業擴産瘋狂,企業的負債率普遍較高,橫店東磁卻是一個例外。

2023年底,公司資産負債率只有56.65%,並且貨幣資産高達91.85億元,占總資産43.33%。值得一提的是,橫店東磁賬上的錢都是企業基本自己賺出來的,其最後一次在A股市場直接融資還發生在2012年。相較于趕碳號報道過的再融資無比生猛的雙良節能、海優新材等等來說,橫店東磁真的是一家良心企業!

賬上錢多,但管理好這些錢並不是一件容易的事情。

貨幣資金;單位:元

從上述表格可以看出,公司的貨幣現金大部分是銀行存款,高達56.9億元。

此外,公司還進行了一些高收益理財。截至2023年年末,公司有8.40億的委托理財,其中6.63億元是信托理財。其預期收益率肯定較銀行存款、銀行理財等要高。

不幸的是,橫店東磁的高收益理財在2023年踩雷了。2022年11月,橫店東磁通過國通信托買了杭州的一家私募産品——杭州瑜瑤私享5號私募證券投資基金,結果這家私募“跑路”了。現在公安機關已立案。但是公司僅收到了1375萬元,其他的2625萬元可能無法追回,因此公司選擇了全部計提。

這並不是一件小事,在財務上、在公司市場形象、投資者信心上,都對橫店東磁産生了一定負面影響。橫店東磁的公司治理、財務管理能力、風控能力方面的弱點由此被暴露出來。

顯然,對于一家經營穩健的老牌企業而言,這樣的錯誤是不可寬恕的。2023年12月11日,橫店東磁原財務總監方建武“因公司經營管理需要而解聘”。

04

光伏電站下重注

雖然公司的業務分爲磁材+器件、光伏及锂電三部分。磁材和锂電的競爭壓力和市場空間還不及光伏。公司發展光伏産業,也是慎重對比得出來的結論——光伏雖然越來越“卷”,但和光伏相比,起家産業更難幹。

磁材器件業務方面,“2023年,在結構性弱需求的環境下,全行業投資仍保持了一定的增長,業內企業新上了多個萬噸級的永磁鐵氧體和軟磁鐵氧項目,新上項目在自動化、智能化方面具有一定的優勢,使得部分競爭力弱的企業面臨被出清的風險。”

锂電業務,在2023年的毛利率只有6.93%;而光伏和磁材料分別有21.21%、26.49%。光伏是相比之下,還算不錯的,起碼市場夠大,中長期前景比較樂觀。

2024年2月1日,何悅被聘任爲公司總經理。其曾任尚德太陽能電力有限公司副總裁、公司光伏産業負責人等職務。這次人事調整或也代表著公司將加大在光伏産業上的投入。

橫店東磁判斷光伏制造低價競爭,在短期內難言結束,因此在擴産問題上表現理性。去年開始公司業務逐漸向光伏電站傾斜。

2024年,橫店東磁“將推進光伏電站項目的建設,爭取投資建設GW級以上集中式電站和推進200MW分布式EPC項目。”

這應該是一個不錯的發展方向,光伏電站需要大量資金,而橫店東磁最“不差錢。”

後 記雖然隆基綠能李振國總裁警告過,這一輪光伏洗牌將有一半企業死去。但是,可以斷定肯定不會有橫店東磁——因爲這家公司實在太穩健了,貨幣資金充裕,過冬棉襖很厚。另外,公司在技術、産品、市場上也毫不遜色。

如果橫店東磁在經營上出現意外或波動,可能還是發生在非經常性損益部分。

2023年對公司淨利潤影響的因素有兩項重要計提。第一部分是因爲購買私募産品踩雷,計提2.86億元;另一部分是計提PERC産能資産減值,“以PERC電池産線爲主的部分設備進行了資産處置和資産減值准備計提、對存在減值情形的存貨計提了存貨跌價准備,合計金額2.61億元”。

2022年底,橫店東磁擁有年産8GW電池、7GW組件産能。這些産能應該都是PERC。2023年年報雖然計提了2.61億元,但是只是“部分”,資産減值並不徹底。

2024年1季度,PECR開工率較低,僅在30%左右。根據多家機構預計,2024年TOPCon的市場占有率將達到70%。現在,PERC的産能正處在加速出清中。

END