萬泰生物的産品涵蓋了多個領域,包括傳染病、腫瘤、心血管疾病等診斷試劑,以及乙肝、戊肝和宮頸癌等疫苗。萬泰生物在生物技術領域擁有多項自主知識産權和核心技術,並致力于爲人類的健康事業做出貢獻。

2023年,萬泰生物的營收出現了“腰斬”,相對另外幾家同行來說,表現算是中等偏上的了。關鍵是這個營收水平,在2024年能不能穩住呢?這個我們一會兒看季度業績表現的時候再說。

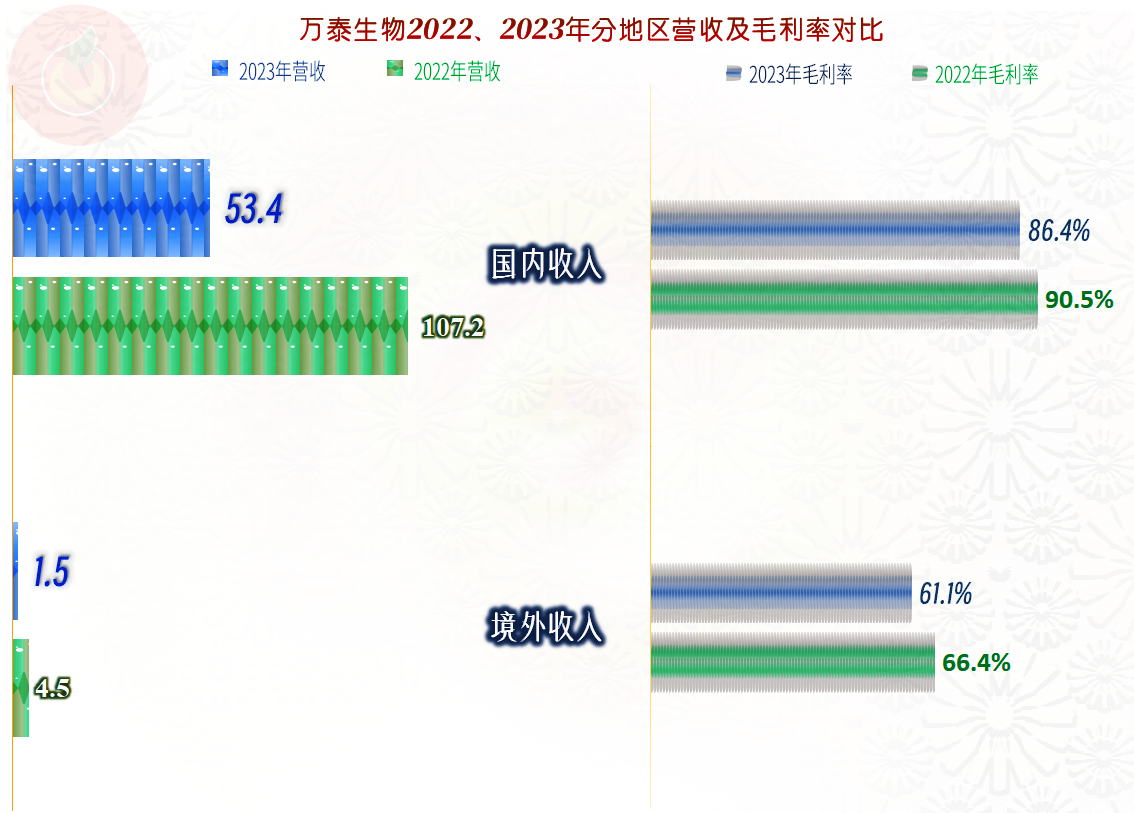

除了儀器産品有所增長以外,包括其核心産品“疫苗”在內的各大産品,營收都有不同程度的下跌,其中“疫苗”和“試劑”的下跌,是其全年營收腰斬的關鍵影響因素。

雖然境外市場的下跌更大,但其規模和占比均不大,主要的影響因素還是國內市場一半左右的下跌,跌去了一半,僅剩下另一半。

分季度來看,萬泰生物的情況並不太好,2023年不錯的表現,主要是其一季度表現相對較好,從二季度才開始的營收跳水,三季度開始營收和淨利潤雙雙跳水。2024年一季度,不僅營收已經陷入螺旋下跌之中,而且淨利潤也相當微薄。如果不出意外,2024年的營收還會再跌去至少兩三成,淨利潤下跌還會更多。

毛利率的下跌並不大,與2021年持平,基本上處于最高的區間內,但銷售淨利潤卻大大低于疫情下的三年,甚至低于疫情前的2018年,不過還是好于疫情前的大多數年份。由于受到淨資産增長的影響,2023年的淨資産收益率是最近八年中最差的;不過10%的表現,也算是可以的了,畢竟同行們都在和定期存款或者活期存款利率去對比了。

唯一增長的“儀器”産品的毛利率是負數,而且仍在下跌之中;只有“試劑”産品的毛利率有所增長,其他各項産品的毛利率都有所下滑。除“儀器”産品之外,其他各項業務的毛利率都只是正常波動,變化並不大。

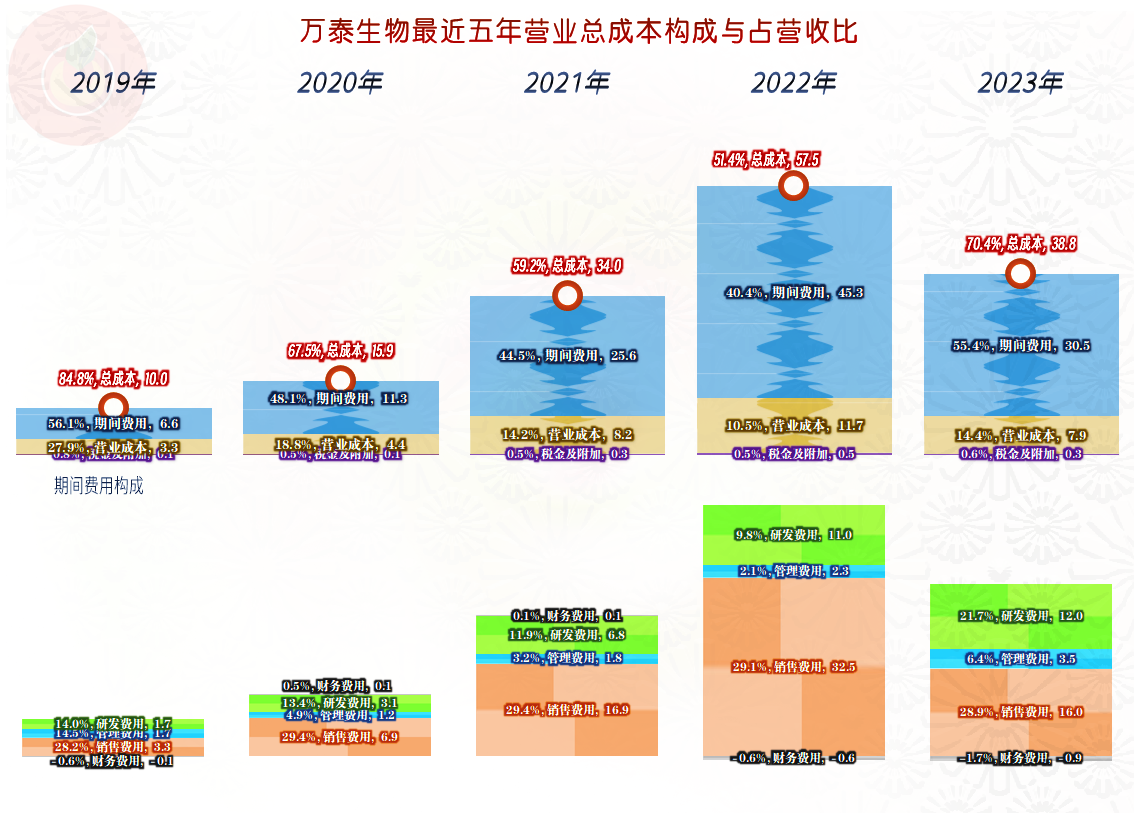

2023年的主營業務盈利空間仍然有近30個百分點,雖然比疫情下的三年都差,但好于疫情前的2019年。較高的毛利率就避免不了較高的研發費用和銷售費用,原因是,由于市場競爭的存在,市場上不太可能長期存在絕對暴利的行業。

2023年,萬泰生物的期間費用下降了三分之一,一般的企業很難有這樣的費用控制水平。但下跌幅度還是低于“腰斬”的營收,占營收比上升了15個百分點,這是導致其盈利能力下降的核心原因,另一重要原因就是前面說過的毛利率下滑了。

在其他方面,萬泰生物也有淨損失,主要是“資産減值損失”2億元,“固定資産減值損失”5648萬元,“在建工程減值損失”爲1.7億元,甚至還有“長期待攤費用減值損失”3645萬元,合計爲4.6億元。扣除政府補助和投資收益(基本上是理財收入)後,其他收益方面爲淨損失2.3億元。

考慮到2022年,萬泰生物並沒有和同行們一樣提取大量的減值損失,這樣的表現,其實還是不錯的。特別是其“信用減值損失”2022年就不高,2023年甚至還變成了收益項。別人都有一堆收不回來的賬,他們2022年預計了一定比例的壞賬,結果好多竟然還在2023年收回來了。

分季度來看,毛利率下降的趨勢比較明顯,2024年一季度已經開始反彈,但幅度並不大。2023年下半年的兩個季度,總成本都超過了營收,特別是四季度,僅期間費用都超過營收。2024年一季度除了毛利率回升,營收環比增長和期間費用支出金額下降,三種因素的疊加影響,主營業務盈利空間環比竟然有近50個百分點的變化。

現在的問題是,2024年一季度的經營形勢是否能持續至整年,後續季度會因爲有季節性因素而下跌,還是會止跌回升,不同的趨勢走向,對全年的業績影響較大。我個人仍然持保守的看法,也就是不見得就能維持一季度的趨勢。

現金流量的表現還算不錯,“經營活動的淨現金流”一直爲淨流入狀態,最近三年的表現特別亮眼。而這三年的固定資産類投資規模也比較大,萬泰生物想通過投資來增強疫情後的業績增長動力,現在看來效果並不明顯。

萬泰生物和同行們一樣,2023年都在大量回收應收類款項來支付應付類款項,其淨利潤與“經營活動的淨現金流”只是動態平衡,內部的變化還不小。

最近三年的固定資産等經營性長期資産增長較猛,三年增長了兩倍多,2024年一季度末仍然在小幅增長之中。其中2023年末8.1億元的在建工程主要是什麽項目內容呢?

其年報中單列的主要項目是“九價宮頸癌疫苗”和“産研基地”等項目,也就是其未來新增的營收可能就來自于這些疫苗和診斷類業務。只是從産能到營收還需要通過市場的檢驗才行。

2023年末,萬泰生物的應收賬款大幅下降了近10億元,我們前面已經說過了,其壞賬損失很少,這方面確實優于同行,但我們並沒有看到其應付類項目的下降,因爲以前欠的就不是太多。現金流量表所表現出來的應付類項目下降,主要在其他應付款方面。

整個其他應付款下降了6.5億元,主要是服務費和銷售提成下降了,萬泰生物還是相當精明的,想要服務費,想拿銷售提成,可能要回了款才結算。這是不是其壞賬損失比較少的原因呢?具體的經營細節我們當然不知道,但這種可能性還是比較大的。

萬泰生物的長短期償債能力都是“變態”級的好,僅現金類資産就是總負債的兩倍多,除了錢多了,資産負債方面值得一說的,前面已經說過了。

從分配關系看,雖然2023年的稅收淨支出和淨利潤都在下降,但職工薪酬類的支出不降反升,這是什麽原因呢?2022年底,萬泰生物在職員工爲4016人,2023年底降至3843人,看來員工人數變化方面不是主要原因,雖然2023年有員工持股計劃,但好像並沒有消耗現金,前面其他應付款中的“銷售提成”減少,可能就是重要原因了。

萬泰生物和前幾天所看的那幾家在疫情下明顯受益的“同行”一樣,現在面臨的主要問題就是營收萎縮。由于前三年的增長太過簡單和粗暴了,根本就沒有來得及同步提升公司的管理和運營水平。也就是錢到位了,不見得就能複制出與現有業務差不多盈利能力的新業務。

聲明:以上爲個人分析,不構成對任何人的投資建議!