文 | 金衛

上市新規頒布後,首個IPO上會企業來了!

5月10日,深交所公告,上市審核委員會定于2024年5月16日召開2024年第9次上市審核委員會審議會議,審議馬可波羅控股股份有限公司(以下簡稱:馬可波羅)的首發申請。

這是監管部門加強上市監管以來首家IPO“闖關者”,受到市場的格外關注。

馬可波羅是一家瓷磚企業,所處行業與房地産密切相關。近年來,公司經營壓力不小,淨利潤出現連續下滑,2023年淨利潤降至13.5億,最新版招股書顯示,今年一季度營收、淨利潤雙降。由于馬可波羅的應收款項主要來自于房地産客戶,2023年應收賬款高達16億,且是計提了10.5億壞賬後的結果。

作爲一家傳統的建築陶瓷企業,馬可波羅很難講出引人入勝的故事,但公司估值不小。馬可波羅這次IPO預計融資金額31.6億,發行10%的股票,對此計算,大約估值316億。

A股市場上可對比的是瓷磚企業是東鵬控股,去年營業收入78億、淨利潤7億,而市值爲87億,馬可波羅的淨利潤不到東鵬控股的2倍,但上市尋求的估值卻相當于東鵬控股的四倍。

馬可波羅能否順利通關?

業績走出抛物線資料顯示:馬可波羅成立于2008年,公司專注于建築陶瓷的研發、生産和銷售,是國內最大的建築陶瓷制造商和銷售商之一,主要擁有“馬可波羅瓷磚”、“唯美 L&D 陶瓷”兩大自有品牌。在廣東東莞、廣東清遠、江西豐城、重慶榮昌及美國田納西州建有五大生産基地。

馬可波羅的主要客戶均爲大型建材經銷商和知名房地産開發公司。在房地産行業高歌猛進的時代,上遊各類建材供應商曾經賺得盆滿缽滿,而隨著房地産市場變化,業務開展高度依賴房地産發展的上遊供應商們的業績表現也受到影響。

對馬可波羅來說,房地産市場的景氣度直接決定了公司的業績表現。

過去幾年,馬可波羅走出了一條業績抛物線。2019年至2021年,馬可波羅的業績保持持續上漲,營業收入從 81.3億元增至93.65億元,歸屬淨利潤從9.84億元增至16.53億元,增速較快。

2022年,馬可波羅的營業收入下滑至86.6億,同比下滑了7.52%,淨利潤爲15.1億,同比下滑8.40%;2023年,馬可波羅的營業收入小幅增長,但歸屬淨利潤進一步下滑至13.53億元,同比下滑11%。

對于報告期內公司業績下滑,馬可波羅稱,主要是下遊房地産受宏觀經濟及政策調控影響較大,若宏觀經濟環境或公司所處的競爭環境發生重大不利變化,公司營業利潤存在進一步下滑的風險。

今年一季度,馬可波羅實現營業收入13.13億元,同比下滑16.01%;歸屬淨利潤爲1.97億元,同比下降16.03%。

馬可波羅表示,今年上半年,該公司預計實現營業收入35.5億元至37.5億元,同比下降約爲12.17%至16.86%;預計歸屬淨利潤約6.3億元至7.1億元,同比下降8.06%至18.42%。

除了淨利潤下滑,馬可波羅的毛利率下降也較爲明顯,公司的綜合毛利率由2021年的43%下降至2022年的35%,2023年與2022年持平。對此,馬可波羅稱,2022 年受市場需求及能源價格波動影響的背景,主營業務毛利率年下降明顯。

但從財報上看,馬可波羅的瓷磚出現10%以上的價格下調,屬于靠以價換量的策略,馬可波羅才得以穩住了銷量和營收規模,但不可避免地會影響到毛利率水平。

在上市問詢環節,馬可波羅的業績表現是監管機構最爲關注的問題之一。交易所要求馬可波羅分析經營業績的穩定性,是否存在業績持續下滑或大幅下滑的風險;說明營業收入持續增長是否與同行業可比公司一致,並分析未來的發展空間及可持續性。

值得一提的是,馬可波羅招股書顯示,其發行滿足的是《深圳證券交易所股票上市規則(2024 年修訂)》第 3.1.2 條第 1 項標准,即最近三年淨利潤均爲正,且最近三年淨利潤累計不低于 2 億元, 最近一年淨利潤不低于 1 億元,最近三年經營活動産生的現金流量淨額累計不低于2 億或者營業收入累計不低于 15 億元。

應收款堆積作爲瓷磚企業,馬可波羅的主要客戶是各大房地産企業,即便是2023年前五大客戶中,前四大客戶都是地産企業,且恒大地産2023年仍是第二大客戶,前五大客戶的銷售收入占比爲21%。

馬可波羅的業務模式存在銷售規模相對較大且付款周期較長的問題,在銷售中大多采用應收賬款或商業票據結算。近幾年隨著房地産行業的變化,馬可波羅積累了大量的應收賬款。

2021年至2023年末,馬可波羅應收賬款賬面價值分別爲 22.43億元、20.28億元和15.99億元,占營收比重的30%左右。2022年應收賬款占期末流動資産的比例爲 20.45%。

值得一提的是,馬可波羅2023年15.99億元的應收賬款是按照賬面價值計算的,公司2023年應收賬款的賬面余額是26.48億元,壞賬准備爲10.49億元,對壞賬准備進行了計提,計提比例高達39.61%。

馬可波羅解釋稱,公司針對部分債務違約風險較高的涉房客戶的應收賬款采取單項計提壞賬准備的方式審慎地將壞賬損失風險考慮在內,對應收款項進行單項計提。

據介紹,單項計提壞賬准備是按照公司實際承擔的風險敞口即應收賬款余額扣除公司實際預收的風險保證金後剩余的賬面余額爲基數對相關地産公司單項計提壞賬准備。

馬可波羅2023年單項計提的壞賬准備名單涵蓋了各大房企,包括融創地産、綠地地産、陽光城地産、卓越地産、藍光地産、雅居樂地産、金科地産、華夏幸福、碧桂園等十幾家知名地産企業。其中,對金科地産、旭輝地産、碧桂園等10家的壞賬准備計提比例達到100%。

從絕對壞賬金額來看,計提100%的房企不是最高的。招股書顯示:融創地産的賬面余額最高,爲1.51億元,壞賬准備達到1.33億元,計提比例爲88.19%。綠地地産的應收賬款余額1.35億元,對剩余的1.22億元按80%比例計提壞賬准備。

對于2023 年信用減值損失較上年有所增加,馬可波羅稱主要系公司對信用風險較高的多家地産公司提高壞賬准備單項計提比例,應收款項壞賬減值計提增加所致。招股書在風險提示中提到, 若未來宏觀環境出現波動或下遊客戶信用償付能力或意願發生變化,可能會引發潛在的應收款項回款風險、商業票據承兌受到影響。

值得一提的是,馬可波羅多次與一家關聯企業唯美裝飾進行地産公司債權轉讓的交易,而唯美裝飾的實控人也是馬可波羅的實控人黃建平。

2021年,馬可波羅對唯美裝飾轉讓了6.7億的應收賬款、其他應收款及應收票據對應的債權,這部分債權賬面淨值僅爲1.6億,差額高達5億,2022年又轉讓了1.46億的債權,該部分債權賬面淨值只 7669萬,這相當于黃建平承接了馬可波羅名下多達8億的債權。

此外,部分客戶還不起錢,只能用房子抵債。招股書顯示:從2021年起,馬可波羅開始出現以房抵債的情況。包括中梁地産、綠地地産、融信地産等多家地産公司旗下的65套商品房、6個車位用于抵償公司應收款項。

馬可波羅在抵債房産風險中提到,抵債資産金額爲1.75億元,截止目前,公司已對其中13套抵債房産完成辦理網簽備案手續,2套已交付,2套已轉售,金額合計占比38.07%。“但抵債房産存在因開發商資金緊張或債務問題導致樓盤爛尾、被列爲開發商破産財産及被其他具有優先受償權的債權人申請法院查封的風險,從而導致公司的期待物權無法實現。”

除此之外,馬可波羅還有大量的訴訟,招股書顯示:馬可波羅與融創地産、陽光城地産、綠地地産、金科地産、時代地産等公司均有金額超過1000萬元的訴訟至今未執行或者未宣判。據其招股書披露,未完結的1000萬元金額以上的訴訟,有13個之多。

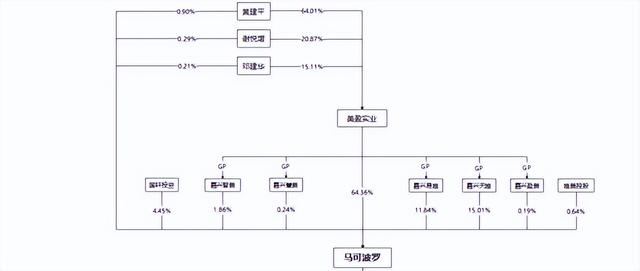

大手筆分紅受質疑在股權結構方面,目前美盈實業持有馬可波羅64.36%股份,爲公司控股股東,黃建平持有美盈實業64.01%股份,直接及間接持有馬可波羅42.12%股份,爲馬可波羅實際控制人。

履曆顯示,黃建平1963年出生,華南理工大學無機非金屬專業本科,高級工程師,現任馬可波羅董事長。

馬可波羅闖關IPO,比較受到關注的是公司分紅。

招股書顯示,2022年3月和2023年3月,經公司股東大會審議通過,公司向全體股東分配利潤5億元和3.2億元。按照利潤宣告及發放年度,馬可波羅的分紅發生在2022年至2023年。按照分配的利潤歸屬年度,馬可波羅的分紅時間爲2021年至2022年。

分紅的時間點有些巧,在2022年3月股東會審議分紅後,5月馬可波羅就發起了上市申請。而按照利潤宣告及發放年度,在2019年至2021年,馬可波羅業績快速上漲卻僅僅分紅8000萬元。2020年7月,經股東會審議通過,公司向股東分配利潤8000萬元。

馬可波羅在招股書稱,公司根據公司經營情況保持利潤分配連續性和穩定性的前提下進行了現金分紅,兼顧公司可持續發展及維持員工穩定性,考慮中小股東和原始股東的分紅需求。

但公司在淨利潤連續下滑的年份選擇高額分紅,前後對比十分明顯,也被外界質疑存在“突擊分紅”之嫌。

今年3月,在證監會發布會上有關負責人在新聞發布會上明確提到,企業上市前要建立現代企業制度。募投項目資金規模要合理且要做好短中長期規劃,不得搞突擊的“清倉式”分紅,“關鍵少數”要有良好的“口碑聲譽”。

值得注意的是,在此次新修訂的發行上市規則中,將上市前突擊“清倉式”分紅等情形納入發行上市負面清單。具體把握標准爲:報告期三年累計分紅金額占同期淨利潤比例超過80%;或者報告期三年累計分紅金額占同期淨利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補充流動資金和償還銀行貸款金額合計比例高于20%。

馬可波羅報告期內累計淨利潤爲45.21億元,分紅金額占比18%。

另外,馬可波羅在2022年5月遞交主板IPO申請時,預計募資40.18億元,其中,8.6億元用于補充流動資金,直到2023年6月28日更新的申報稿,都保有補充流動資金一項。但在5月10日的上會稿中,馬可波羅則刪除了補充流動資金一項,募集資金金額也從原來的40.18億元減至31.58億元。

可見,上市新規對IPO企業起到了約束作用。

馬可波羅這次IPO擬募資31.58億元,投向江西加美陶瓷有限公司智能陶瓷家居産業園(一期)建設項目、廣東東唯新材料有限公司年産540萬平方米特種高性能陶瓷板材項目、江西唯美陶瓷有限公司陶瓷生産線綠色智能制造升級改造項目等6個募投項目。

對馬可波羅IPO有何看法,歡迎在下方留言。