一、前言

晨光文具發布了2023年的年報,每股派息0.8元,2022年每股派息5元,提高了60%。

按照35.98元的收盤價計算,股息率2.22%。

這個股息率一般,但相比晨光自己來說,算是提高不少。

二、財務數據分析

1、營業收入233.51億元,同比增長16.78% , 4季度單季度,同比增長19.55%; 淨利15.27,同比增長19.11%,4季度單季度 , 同比增長24.78%。

圖1、毛利率、淨利率

2、三季報分析的時候,還提到毛利率是否持續好轉,目前看毛利率繼續下滑。公司的淨利率基本保持穩定。

毛利率下滑的主要原因來自營收占比較高的辦公直銷毛利率持續下滑。

圖2、管理、銷售、研發與營收比

3、這些年公司一直在努力降本增效。把(銷售+管理)/營收比的曲線與毛利率曲線做下對比,趨勢趨同。這個也是公司毛利率持續下滑,但淨利率保持相對不錯的重要原因。

連續兩年未做大的信用減值,2023年又恢複。

公司在財報中提到主要是晨光科力普應收賬款增長所致。

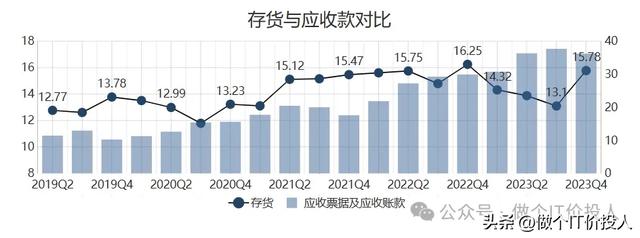

圖3、存貨與應收款對比

4、應收款同比增長21.31%,略高于營收;存貨同比下降了2.89%;由于零售行業銷售季節性緣故,每年的四季度都出現環比增長。(應對小學訊的銷售補庫)

根據公司賬齡結構,95%以上的應收款都是一年期內。賬齡結構還算是健康。

5、公司有少量的長短期借款,金額不大。公司賬面目前有貨幣資金52.39億,14.03億交易性金融資産,公司的自有現金流充沛,也是提高股息率派發的基礎。

圖4、淨現比與合同負債對比

6、2023年淨現比明顯要好于往年,合同負債同比增長29.27%,與往年相比還是弱了一些。2023年經營性活動産生的現金流淨額同比增長了93.57%,大幅回款。

7、晨光文具業務分析

辦公直銷目前是晨光營收最大的一塊業務,占比達到56.99%,但貢獻的毛利只有21.61%, ,毛利率只有可憐的7.15%,毛利率還在持續下滑,這一塊的業務至今還沒得到很好的解決。

其中最爲穩定的業務是學生文具,毛利率、營收占比、毛利占比都很穩定,算是晨光文具最核心的基本盤。

這次財報中看到一個不錯的訊息,那就是晨光生活館首次實現盈利2572萬元。全年銷售額是13.35億,其中九木雜物社營收12.4億,同比增長52%。如果這一塊業務持續盈利,業績回升,那對于晨光來說等于打來一個新的盈利增長點。

另外,晨光科力普,營收實現133.06億,同比增長21%,實現淨利4.01億,同比增長了8%。

三、總結

1、晨光依然還沒有解決辦公直銷毛利率下滑的問題。

2、零售板塊,九木雜物社首次實現盈利,未來需要關注持續力。

一旦此板塊穩定盈利,將爲晨光文具打開業績空間,也能一定程度提高晨光估值。另外,後續也要持續關注公司的産品存貨情況和存貨跌價准備。

零售店商品銷售存在季節性,一旦過節就要做折價處理。

3、公司實施精細化管理,保證淨利率穩定,並且結合當下人群消費習慣,入駐各大平台。公司分析傳統校邊商圈依然成主導,這一塊是晨光的基本盤,貢獻了穩定的營收和淨利。