我們再來看一家主營光伏設備的上市公司2023年及2024年一季度財報,這就是總部位于四川的通威股份有限公司(股票簡稱:通威股份),幾年前我們就看過他們家的財報,而且我們還笑話過其把單價也拿來搞合計,編制報表附注的財務人員顯得有些業余。

通威股份是全球高純晶硅的重要生産商之一,甚至長期位列全球第一;其光伏組件等業務也在高速發展;同時也沒有耽誤其傳統的飼料和養殖業務。從其樂山等地的工廠基層員工處得到的消息,其員工滿意度相當高,算是口碑不錯的川企了。

2023年,通威股份的營收同比下跌了2.3%,跌回至1400億元以內,2022年翻倍式的高速增長結束了。爲何是結束而不是暫停呢?因爲,基于行業總規模也好,還是公司與整個經濟本身的規模對比也罷,哪怕後續恢複增長,在千億規模繼續翻倍式增長的可能性也幾乎不存在了。

當然,這也不絕對,萬一與規模差不多的同行搞大型並購,也可能偶然出現翻倍式增長的情況。只是,就算可能存在這種情況,那也只能偶爾搞一搞,仍然不可能年年如此。

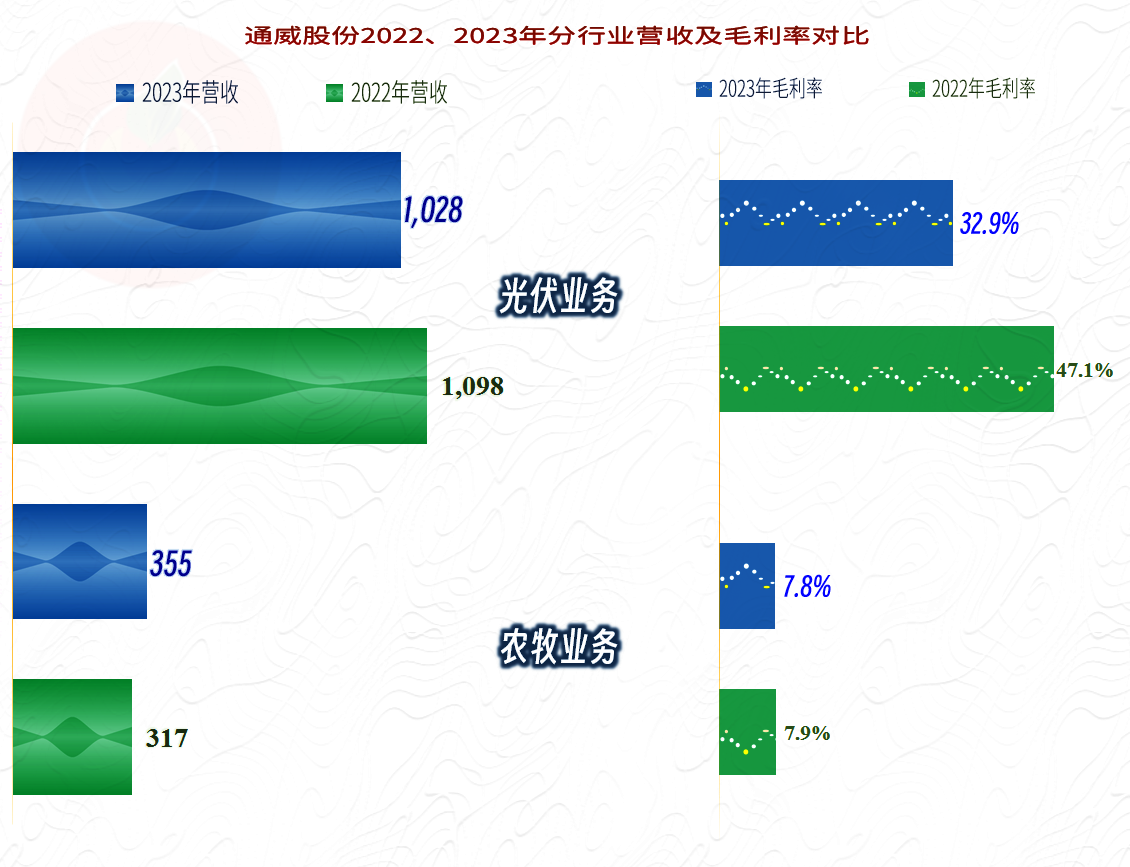

分行業來看,2023年的“農牧業務”還是有所增長的,占比也超過了四分之一;“光伏業務”下跌6.4%,占比也有所下降,但仍然是其絕對的核心業務。通威股份用“農牧業務”和“光伏業務”來做互補,這有其曆史原因,看起來是比較奇怪的,幾乎也不太可能有人想來效仿,但確實還真就這樣起到了互補作用。

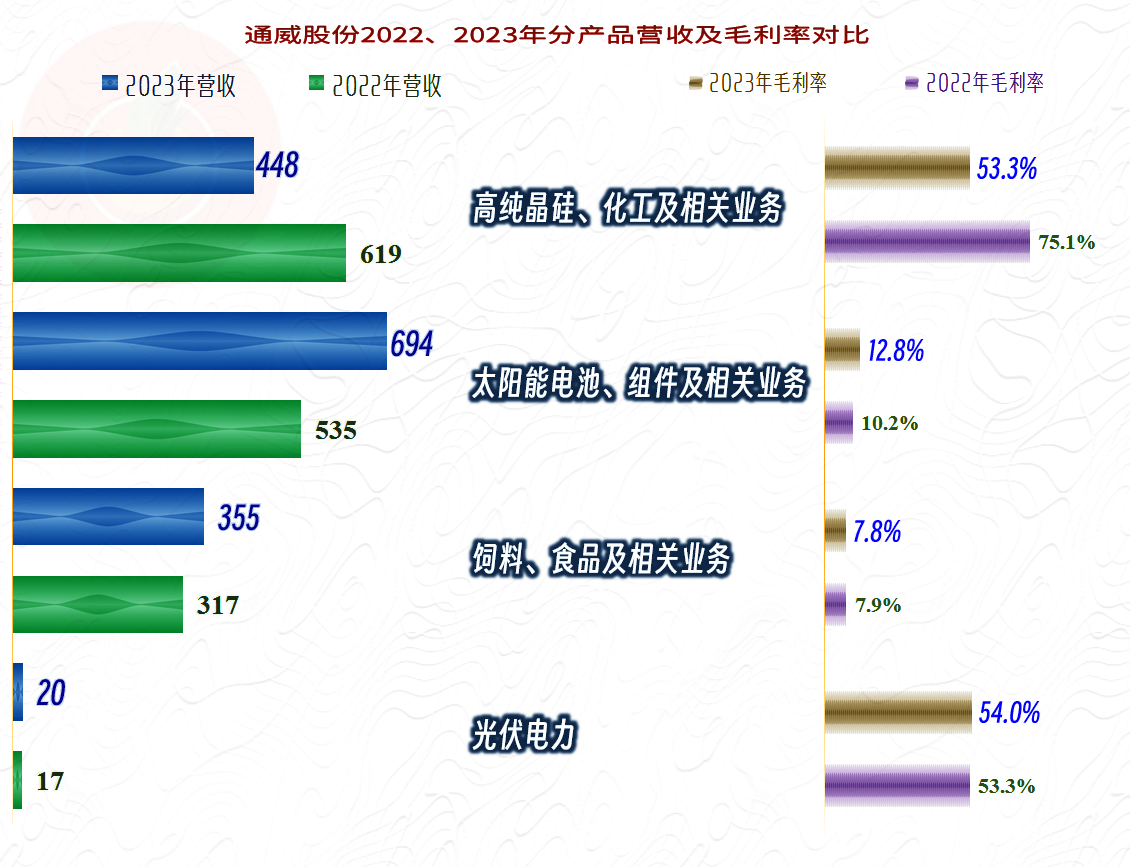

分産品來看,除“高純晶硅、化工及相關業務”之外的其他業務都在增長,由于其後續的組件等要使用其高純晶硅等産品,爲此他們單獨擺出的“合並抵銷”項就高達133億元,那麽按上面的行業來判斷,就更爲客觀了。

分地區來看,由于有673億元的“合並抵銷”項,各市場加總的比例是高于100%的。由于上述原因,在整體營收下跌的情況下,主要的市場都在增長也並不奇怪。核心的業務在華西和華東地區,其他市場的規模相對較小;海外地區的市場下跌近10%,占比仍不足一成。

淨利潤暴跌了近一半,遠大于營收下跌的幅度,這就不太可能是規模效應帶來的變化,市場供求變化,並導致毛利率等發生變化的可能性更大。

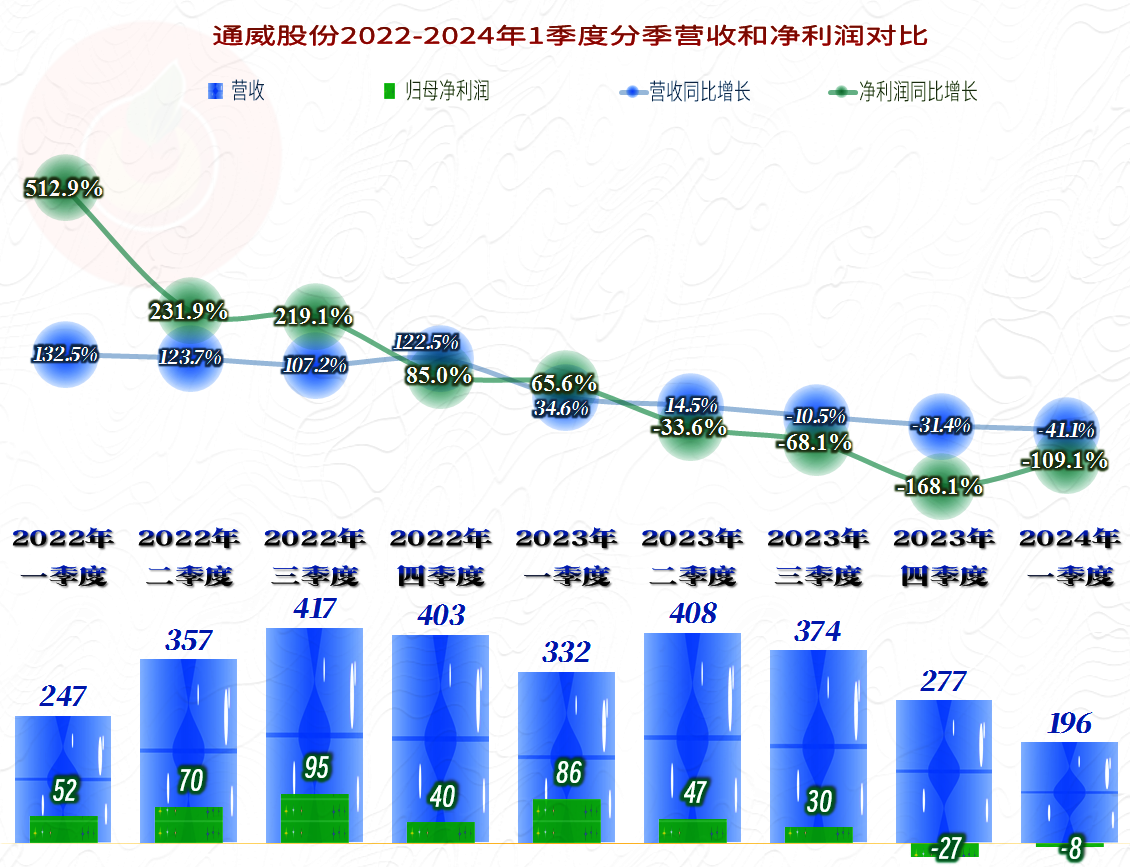

分季度來看,情況就不太樂觀了,從2023年二季度開始,淨利潤出現同比下跌;三季度開始,營收和淨利潤均出現下跌;四季度開始,除雙雙下跌的趨勢延續之外,開始出現單季虧損了。2024年一季度不僅延續了虧損,營收的同比下跌幅度還達到了四成多,也是最近兩年來單季營收規模最低的,經營形勢確實是嚴峻起來了。

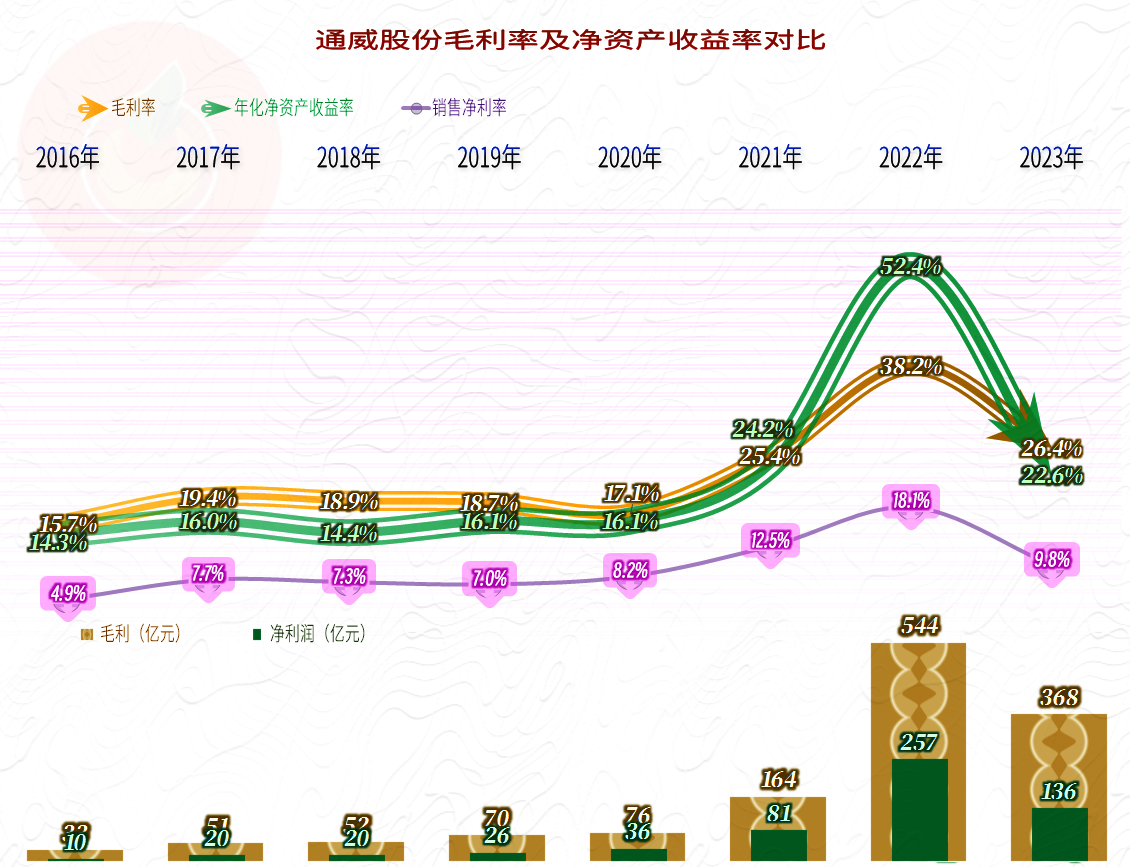

毛利率暴跌了11.8個百分點,但仍然是最近八年中次高的表現,應該說,2022年的瘋狂時代結束了,但日子看起來還是比較好過的。爲何銷售淨利率卻低于毛利率更低的2021年呢?這個我們馬上就接著看。淨資産收益率方面,只有2022年發出過超過毛利率的絕招“葵花寶典”,2023年22.6%的水平,雖然不及2022年和2021年,但在A股制造業中要算是比較牛的表現了。

雖然2023年光伏業務的毛利率大幅下跌,但仍然遠高于其農牧業務,這個互補只是形式上的,如果有可能,剝離農牧業務,或者分拆光伏業務單獨上市,可能對通威股份的公司價值更加有利。

主要就是“高純晶硅、化工及相關業務”的毛利率下跌幅度較大,其實這並不意外,什麽生意也不太可能長期維持著75%以上的毛利率。“太陽能電池、組件及相關業務”的毛利率有所增長,但數值較低,其實這並不吃虧,因爲通過組件等業務,是可以增加通威股份自産高純晶硅等産品銷量的,綜合下來還是很劃算。只是對其原來的組件客戶不太公平,有些重要客戶肯定對其有意見。

“光伏電力”業務的毛利率相對穩定,那些認爲光伏發電上網政策調整對其有較大影響的說法,現在看來影響有限;雖然該業務規模不大,但也是相當優質的業務。

地區上我們就不用看得太細,只看一下海外地區的情況就可以了,海外地區的毛利率同比上升了1個百分點,但仍然不足10%,相對于國內業務來說,低得太多了,想通過海外市場突圍來維持以前的高速增長,就算經營上可行,也會大大降低通威股份的盈利能力的。

2023年,通威股份的主營業務盈利空間下降了10.2個百分點,原因就是毛利率下滑,期間費用占營收比下降還抵消掉了部分毛利率下滑的影響。兩成左右的主營業務盈利空間,還是很少有企業,特別是如此大規模的制造業企業能辦到的。

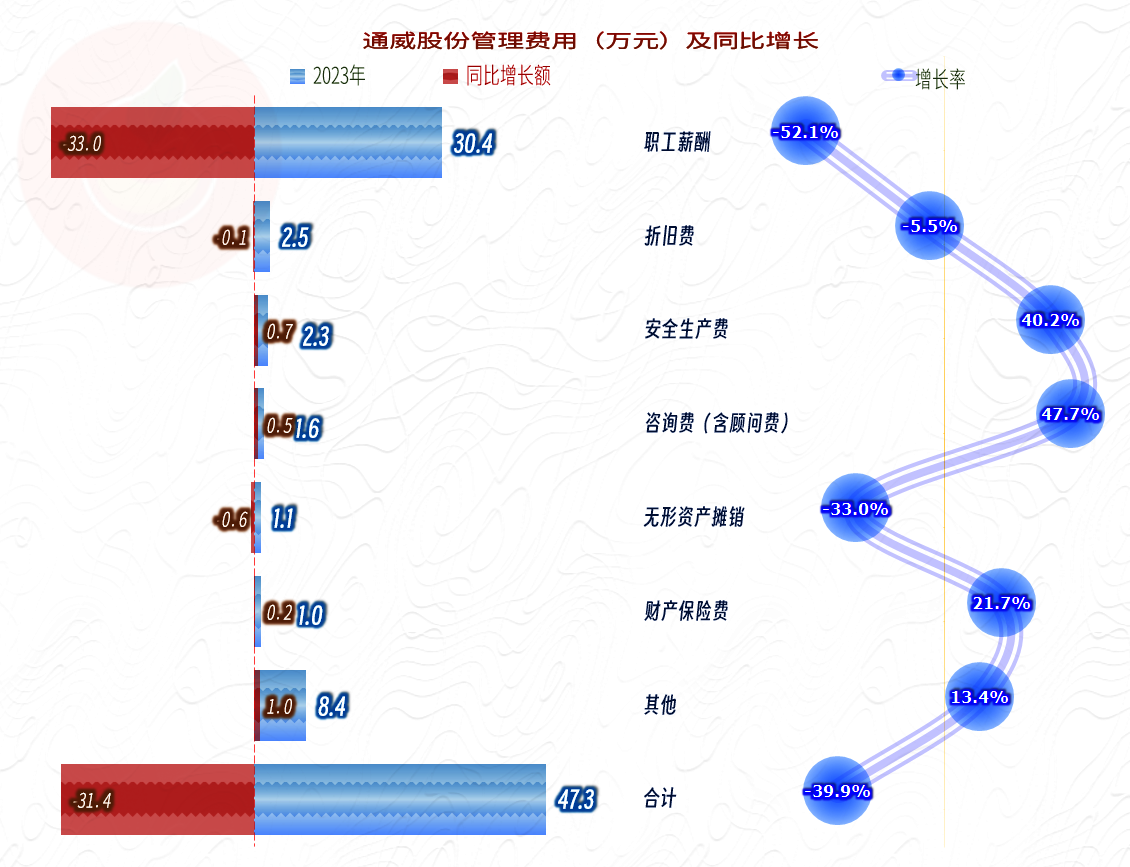

除了銷售費用增長之外,其他的期間費用都在下跌,主要是管理費用下降金額和幅度都比較大,是不是存在管理團隊和員工降薪的情況呢?

管理費用中的職工薪酬下降 了52.1%,這是用了什麽絕招才辦到的呢?我們就簡單匡算一下,假設其行政人員和財務人員的薪酬類支出全部計入管理費用(實際情況可能會有一定差異),2023年末,這兩類人數爲6170人,比年初還多了1207人,增長了24%;全體員工比年初增長了15192人,增長了37%。我看有關新聞說2023年通威股份大面積降薪,甚至引起了部分員工的不滿,我這時候才記起,其員工對公司贊不絕口的消息已經是去年初的了。

其高管薪酬2022年達到了1.56億元,2023年降爲6614萬元,下降幅度高達58%,不知道看到這個信息,那些不滿的員工會不會好過一些。其實是很難好過起來的,因爲高管們降薪和基層員工的關系不大,自己到手的收入少了,那才是影響最大的。

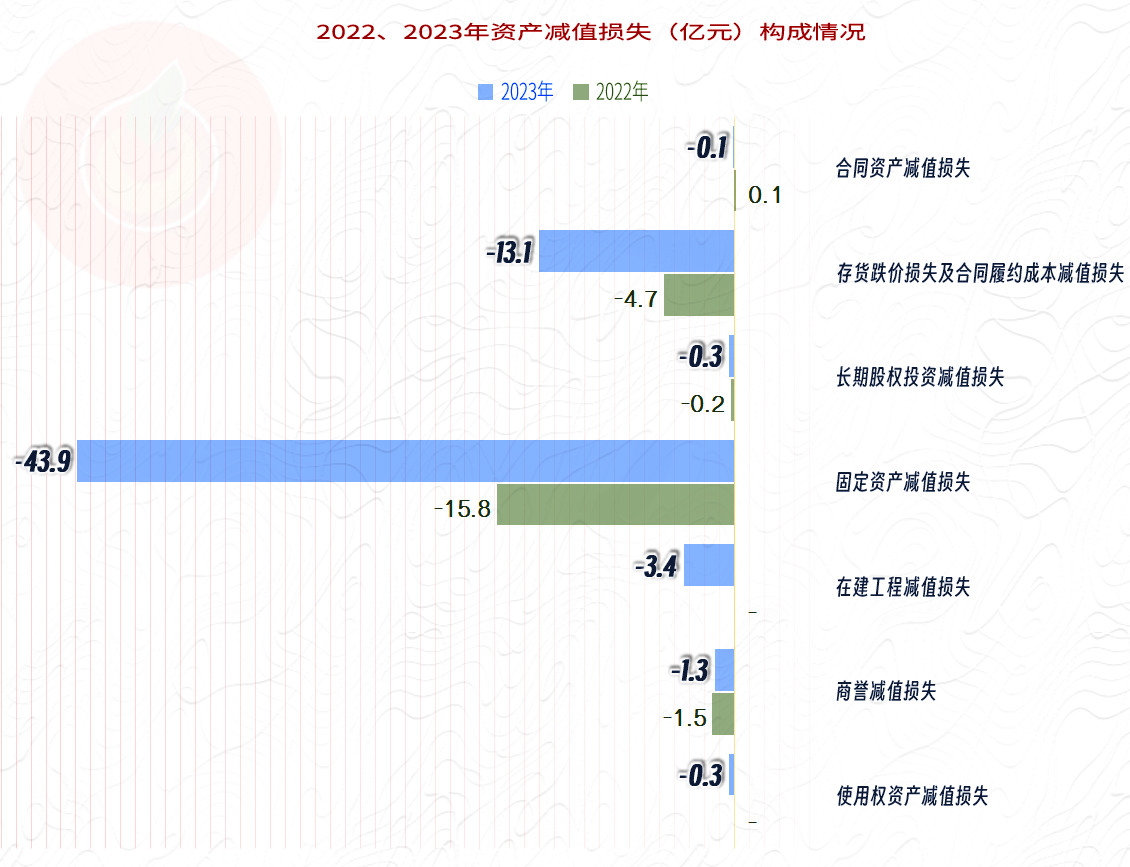

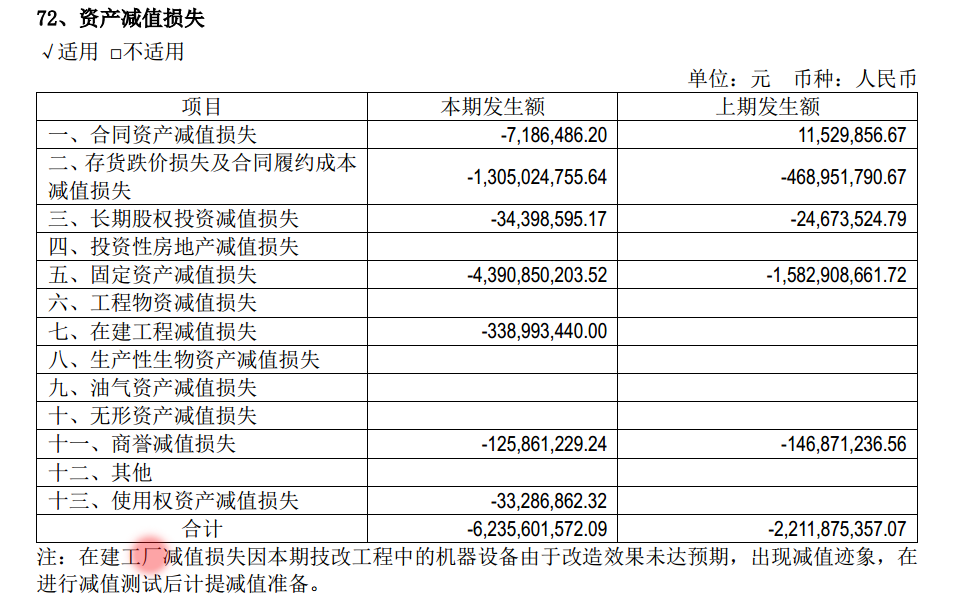

在其他收支方面,2023年損失慘重,主要是“資産減值損失”高達62.4億元,政府補助等又抵消掉了一部分,淨損失爲51.1億元。

其“資産減值損失”中,“存貨跌價損失”僅爲13.1億元,最大的損失是“固定資産減值損失”43.9億元,“在建工程減值損失”爲1.3億元。他們自己的解釋爲:在建工程減值損失因本期技改工程中的機器設備由于改造效果未達預期,出現減值迹象,在進行減值測試後計提減值准備。

(此處的說明中他們又有筆誤,把“在建工程”誤寫爲“在建工廠”,編制財報的似乎還是上次那位同學)

對于高達43.9億的固定資産減值損失,通威股份並沒有做詳細說明,我們就不討論具體原因了,但可以按一般理解爲:有些固定資産未來可能帶來效益的能力下降,或者說新建該類産能可能花不了那麽多錢了。無非就是這些原因或者類似的原因,才導致他們計提固定資産減值損失的。

最近兩個季度都是虧損,甚至2024年一季度的虧損額度還要小一些,但2023年四季度的主營業務還是有盈利的,而2024年一季度總成本卻超過了營收,這樣的表現是通威股份很多年沒有發生過的情況。幸好我們前面沒有說其2023年兩成的主營業務空間比較安全,因爲市場變化快得讓人措手不及。面對嚴峻的市場形勢,降薪可能不能再用了,減員會不會又用起來呢?唉,苦命的打工人,現在似乎很難找到一個長期穩定的好公司工作了。

今天就先說到這裏,有空再把現金流量和資産負債情況看一看。

聲明:以上爲個人分析,不構成對任何人的投資建議!