文 | 劉振濤

隨著5月份的開啓,資本市場的財報季落幕,A股上市的42家商業銀行的財報相繼披露完畢。同花順數據顯示,2023年年報中,37家銀行歸母淨利潤增長,14家銀行歸母淨利潤增速上了兩位數。

對比之下,上交所上市的第一家銀行——浦發銀行略顯尴尬,2023年的歸母淨利潤增速爲負的兩位數。財報數據顯示,2023年,浦發銀行營收爲1734.34億元,同比下降8.05%,實現歸母淨利潤367.02億元,同比下降28.28%。

將浦發銀行的歸母淨利潤表現與A股上市商業銀行對比,浦發銀行歸母淨利潤增速排名倒數第一。

發布2023年年報的同時,浦發銀行也披露了2024年一季報,一季度浦發銀行營收爲453.28億元,同比下降5.72%,實現歸母淨利潤174.21億元,同比增長10.04%。

2024年一季度,浦發銀行有所企穩,但是2023年A股歸母淨利潤倒數第一的增速,讓人大跌眼鏡,新董事長張爲忠如何破局?

規模9萬億,淨利連降4年浦發銀行的全稱是上海浦東發展銀行,公司成立于1992年10月,成立7年後,1999年11月,浦發銀行在上交所挂牌上市,成爲了滬市第一家上市的商業銀行。

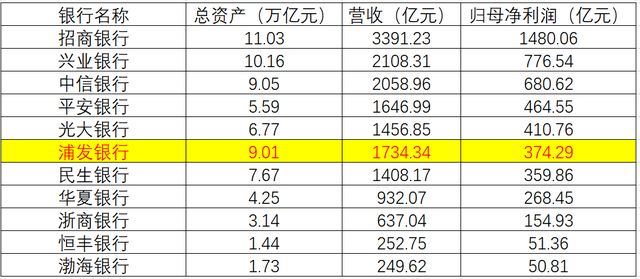

從1992年到2023年的31年時間裏,浦發銀行憑借著得天獨厚的優勢,規模不斷擴大。數據顯示,2023年末,浦發銀行總資産爲9.01萬億元,同比增長3.48%,總資産近10年來保持增長趨勢。

按照總資産規模排名,浦發銀行已經是國內第10大商業銀行。

與規模增長不同的是,浦發銀行的盈利能力沒有跟上節奏。2023年,浦發銀行的營收同比下降8.05%,歸母淨利潤同比下降28.82%,利潤增速在A股上市的42家商業銀行中墊底,比鄭州銀行的下滑速度還快。

2014年至2023年,浦發銀行的營收增速從14.92%下滑至-8.05%;歸母淨利潤增速從23.16%下滑至-28.28%。特別是2020年至2023年,浦發銀行的歸母淨利潤增速分別爲-0.99%、-9.12%、-3.76%、-28.28%,歸母淨利潤連續4年下滑。

2023年,浦發銀行的歸母淨利潤爲367.02億元,2014年,浦發銀行的歸母淨利潤爲470.26億元,2023年的歸母淨利潤數據還不如10年前。

浦發銀行是一家全國性的股份制銀行,與浦發銀行相同性質的商業銀行共計有12家,11家已經在資本市場上市,僅廣發銀行還未上市。

對比11家上市的股份制銀行2023年數據,浦發銀行的總資産和營收都可以排在11家上市股份制銀行的第4位置,而歸母淨利潤指標上,浦發銀行卻排在第6位置,數據不及平安銀行和光大銀行。平安銀行的總資産與浦發銀行相差3.42萬億,差出了一個浙商銀行的規模,光大銀行總資産也比浦發銀行低了2.24萬億。

值得注意的是,浦發銀行在市場上曾被稱爲“對公之王”,憑借對公業務,浦發銀行業績數據曾經和“零售之王”招商銀行,“同業之王”興業銀行不相上下。

梳理2010年至2023年近14年數據,2014年之前,浦發銀行和招商銀行、興業銀行的歸母淨利潤,幾乎是不相上下,特別是浦發銀行和興業銀行,幾乎可以打個平手。

然而從2017年開始,浦發銀行與招商銀行、興業銀行的盈利能力逐漸拉開差距。2023年,興業銀行的歸母淨利潤是771.16億元,招商銀行的歸母淨利潤是1466.02億元。興業銀行歸母淨利潤是浦發銀行的2.1倍,招商銀行歸母淨利潤則是浦發銀行的近4倍。浦發銀行原本穩坐股份制銀行盈利能力第3位置,在2023年掉到了第6位。

淨息差持續走低,利息淨收入下滑

淨息差持續走低,利息淨收入下滑浦發銀行的營收下降,盈利能力掉隊背後有兩個方面的原因:一方面是處理前期的問題,也就是對不良資産的處理;另一方面就是過去的2023年,浦發銀行的利息淨收入大幅下降,淨息差和淨利差持續走低,導致的2023年淨利大幅下降。

2017年,當時的銀行監管部門銀監會在現場查檢中發現了浦發銀行成都分行存在重大違規問題,要求浦發銀行總行對成都分行的問題進行全面核查。

據當時相關媒體報道,2018年1月19日,當時的銀監會通報稱,已查明浦發銀行成都分行爲掩蓋不良貸款,通過編造虛假用途、分拆授信、越權審批等手法,違規辦理信貸、同業、理財、信用證和保理等業務,向1493家空殼企業授信775億元,換取相關企業出資承擔浦發銀行成都分行不良貸款。

浦發銀行成都分行不良貸款的問題出現,對浦發銀行在西部地區的盈利能力帶來了較大影響。根據浦發銀行年報信息,浦發銀行業務涉及的西部地區包括:四川、重慶、貴州、雲南等西南和西北省份。

浦發銀行過往發布的年度報告,2017年至2022年,浦發銀行在西部地區的營業利潤分別虧損117.49億元、57.31億元、31.15億元、176.19億元、198.46億元、69.82億元。6年的時間,浦發銀行在西部地區營業利潤累計虧損650億元。

直到剛剛過去的2023年,浦發銀行西部地區的營業利潤才扭虧爲盈,實現營業利潤13.78億元。

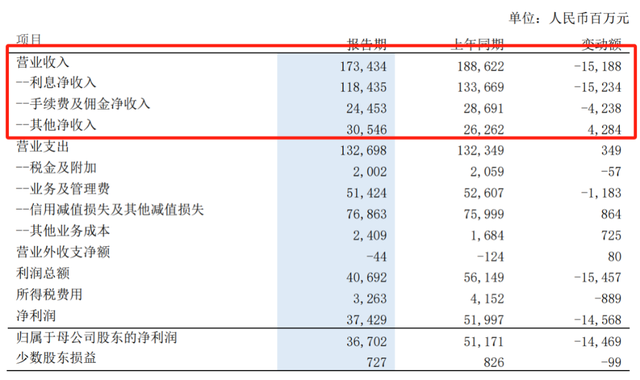

再來看2023年的情況。浦發銀行的年報數據顯示,2023年公司的利息淨收入爲1184.35億元,比2022年少了152.34億元,同比下降11.40%;非息淨收入爲549.99億元,比2022年微增0.46億元。其中,手續費及傭金淨收入減少了42.38億元,其他淨收入增長了42.84億元。

浦發銀行的其他淨收入主要包括兩個部分:投資淨收益和公允價值變動淨收益。2023年,浦發銀行投資淨收益279.05億元,比2022年增加了80億,公允價值變動爲25.64億元,而2022年爲-38.54億元。

這恰恰可以看到,浦發銀行2023年投資板塊的收入增長,增厚了公司2023年的利潤。

2023年浦發銀行的貸款總額爲5.02萬億元,比2022年增長了2.39%;負債總額爲8.27萬億元,其中存款爲4.98萬億元,比2022年增長3.28%。

在貸款總額增長的情況下,浦發銀行的利息淨收入下滑速度達“兩位數”背後是淨息差和淨利差的持續走低。

2023年年報顯示,浦發銀行的淨息差爲1.52%,比2022年下降了25個百分點;淨利差是1.49%,比2022年下降了23個百分點。

縱向同浦發銀行自身對比,2014年至2023年,近10年時間,浦發銀行的淨利差與淨息差不斷走低,2023年浦發銀行的淨息差和淨利差是近10年以來最低的。

當然近年來,銀行業的淨息差整體都是收窄走低的。根據監管部門發布的數據,2023年末,我國商業銀行淨息差平均水平走低至1.69%,股份制銀行的平均淨息差爲1.76%。浦發銀行淨息差不僅低于股份制銀行平均值,也低于整體商業銀行的平均值。

對于其他11家上市的股份制銀行,浦發銀行的淨息差僅排在第9位置,僅高于民生銀行和渤海銀行。

不良貸款率下降卻仍存隱憂浦發銀行的資産質量如何?不良貸款余額、不良率、撥備覆蓋率等是衡量銀行資産質量的重要指標。

2023年,浦發銀行的不良貸款余額爲741.98 億元,較2022年末減少了4.21億元;不良貸款率爲1.48%,較2022年末下降0.04個百分點。

撥備覆蓋率方面,浦發銀行2023年末撥備覆蓋率爲173.51%,比2022年末上升了14.47個百分點,高于監管部門設定的150%的最低警戒線。

從不良貸款余額和不良貸款率雙雙下降,撥備覆蓋率的小幅提升來看,浦發銀行的資産質量在好轉,但浦發銀行也存在隱憂。

首先,浦發銀行的關注貸款余額在上升。2023年末,浦發銀行的關注貸款余額爲1171.19億元,比2022年末增加了96.79億元,同比增長了9.01%。

關注貸款介于正常貸款與不良貸款之間,特點就是,盡管借款人目前有能力償還貸款本息,但是存在一些可能對償還産生不利影響的因素。關注貸款就相當于不良貸款的“堰塞湖”,處理不好,就可能轉成了不良貸款。

其次,與其他股份制銀行相對比,浦發銀行的不良貸款率和撥備覆蓋率相對靠後。數據顯示,浦發銀行的不良貸款率與民生銀行相持平,排在11家股份制銀行第7的位置,撥備覆蓋率也排在11家中第7的位置。

因此,在資産質量好轉的情況下,浦發銀行仍需要努力改進。

總體來看,受到處理前期分行帶領的不良資産,西部地區營業利潤連續虧損,以及2023年利息淨收入下滑、淨息差大幅走低的影響,浦發銀行的盈利能力近年來掉隊下降。

在2024年一季度,浦發銀行交出了一份營收與歸母淨利潤雙雙增長的財報,盈利能力開始企穩。

2024年2月初,浦發銀行發布公告稱,監管部門核准了張爲忠董事和董事長任職資格,浦發銀行也正式迎來了自己新的董事長。

張爲忠是銀行業的老將,在建設銀行已深耕了28年,曾擔任過建設銀行普惠金融事業部總經理,帶領團隊將普惠金融業務曾做到行業第一。

深耕銀行業多年的老將來掌舵浦發銀行,能否扭轉4年淨利下滑的局面,帶領浦發銀行追回差距呢?有待時間驗證!