本文系深潛atom第758篇原創作品

布局AI技術一年後,百度交出了一份不盡如人意的答卷

2024年2月28日,百度披露2023年第四季度及全年業績。2023年營收1346億元,同比增長9%;四季度營收350億元,同比僅增長6%,非在線營銷收入爲83億元,同比增長9%。

圖源:百度

這樣一份平淡的財報,顯然難以滿足資本市場對AI公司愈發刁鑽的胃口。財報發布後,百度美股股價連續兩天下跌,累計跌幅近10%。

對比而言,2024財年第二財季(自然年 2023年四季度),同樣擁抱AI的微軟營收高達620.2億美元,超過分析師預期的611.4億美元,同比增長18%。其中,微軟智能雲業務收入258.8億美元,同比暴漲20%。

或許是因爲To B的AI商業化不理想,目前百度正致力于讓AI技術賦能電商業務,試圖通過C端市場打開AI技術的成長空間。不過值得注意的是,由于錯失移動互聯網紅利,百度的電商業務並不具備物流、支付、供應鏈等優勢。這或許也決定了,百度的AI+電商業務,很難一馬平川地發展。

百度AI有想象力,但商業化舉步維艱

由于在移動互聯網時代,缺少支付、社交等基建類産品,其實早在2020年前後,百度就遇到了成長的煩惱。

財報顯示,2020年,百度總營收1070.74億元,同比基本持平。到了2022年,百度甚至出現負增長,營收1236.75億元,同比下跌1%。

圖源:百度

好在,2023年突然爆火的ChatGPT,讓百度看到了破局的希望。2023年3月16日,百度發布了中國首個大語言模型、生成式AI産品“文心一言”。

對此,百度CEO李彥宏認爲,“我們相信它將改變雲計算的遊戲規則。人工智能正在以一種巨大的方式改變許多行業,我們對即將發生的事情感到非常興奮”。

隨後,百度加速推進AI技術在B端場景的商業化應用。2023年11月,深圳2023西麗湖論壇上,李彥宏透露,自8月31日開放以來,文心大模型的API調用量指數級上升,“文心大模型一家的調用量比其他200多家大模型的調用量加起來還要多。”

隨著文心大模型的API被各大科技公司調用,AI也在一定程度上帶動百度雲計算業務成長。財報顯示,2023年Q4,百度智能雲總營收84億元,其中大模型帶來約6.6億元增量收入。

不過整體而言,AI技術並未成爲百度的強勁增長引擎。財報顯示,2023年,百度非在線營銷收入284億元,僅同比增長9%,與公司整體營收增速相仿。

展望2024年,李彥宏預計,百度從文心一言中獲得的增量收入將增長至數十億元人民幣,主要來自廣告和人工智能雲業務。即使按100億測算,文心一言能給百度帶來的增量收入占總營收的比重也不過7%左右。

事實上,不止百度,阿裏、騰訊等互聯網巨頭的AI技術在B端領域的商業化進程也不太理想。以阿裏雲爲例,其于2023年11月提出了“AI驅動、公共雲優先”的戰略。但2024財年第二-第三財季,阿裏雲營收同比增速分別爲2%和3%。

To C或是AI技術應許之地

不可否認的是,B端企業對效率有極致的追求,AI技術在該領域,有廣闊的應用前景。但結合移動互聯網的經驗來看,新技術全面賦能B端産業,其實需要極爲漫長的時間。如果想要快速挖掘出新技術的商業價值,科技公司其實更應該結合C端市場的需求,打造針對性的産品。

移動互聯網時代,由于智能手機兼具便攜、聯網、智能化等特性,互聯網廠商以其爲載體,探索出了社交、電商、打車、短視頻等商業形式,這些商業形式均迸發出了驚人的紅利。

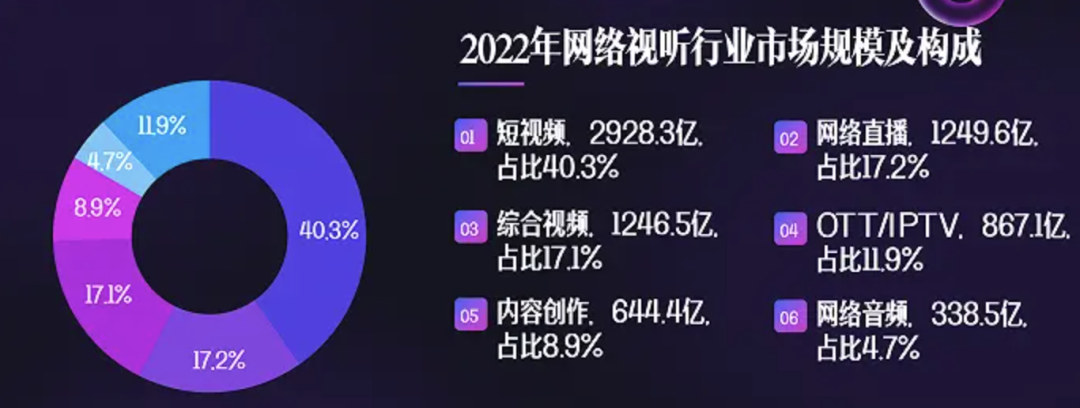

圖源:《中國網絡視聽發展研究報告(2023)》

以短視頻爲例,《中國網絡視聽發展研究報告(2023)》顯示,2022年,中國短視頻領域市場規模爲2928.3億,占中國泛網絡視聽産業市場規模的40.3%。

AI技術也有類似的趨勢。IDC披露的數據顯示,預計2025年,35%的企業會掌握使用GenAI開發數字産品和服務的方法,從而實現比競爭對手高出一倍的收入增長。

圖源:OpenAI

目前,諸多AI公司都圍繞C端消費者的多元需求,探索AI技術的消費級應用。比如,2024年2月15日,OpenAI推出了文生視頻大模型Sora,可以根據用戶的文本提示創建最長60秒的逼真視頻。

360創始人、董事長周鴻祎認爲,Sora“可能給廣告業、電影預告片、短視頻行業帶來巨大的顛覆”。

圖源:百度

或許是因爲B端商業化舉步維艱,亦或者是因爲看到了Sora蘊含的商業價值,百度也在加強AI技術的C端應用。據悉,百度網盤、地圖、文庫等産品,都基于文心一言的能力進行了AI原生化重構。

AI+電商,百度希望找到強勁業務支點

雖然百度旗下的諸多C端産品,都融入了AI功能,但橫向對比來看,最具商業前景的業務,當屬AI+電商。因爲參照移動互聯網的經驗,電商距離支付最近,一旦吸引足夠多的消費者選購商品,平台就有可能攫取巨額收益。

以拼多多爲例,其成立于2015年9月,靠獨特的新社交電商思維強勢崛起,短短幾年,就成爲中國互聯網行業的霸主。財報顯示,2023年第三季度,拼多多營收688.4億元,同比增長93.9%。目前拼多多市值高達1685億美元,是百度市值的近5倍。

正因爲看到拼多多靠電商異軍突起,早在2023年6月,百度就結合AI技術,推出了“618 AI購物狂歡節”。此後,百度不斷加碼AI+電商業務。2023年10月舉辦的2023百度世界大會上,百度推出了AI技術在電商業務上的落地應用:慧播星和智能導購。

圖源:百度

據了解,慧播星業界首個AI全棧式數字人直播解決方案,商家可以用2D真人形象的數字人進行直播電商。智能導購則基于AI技術,智能分析消費者的喜好,提供合理建議,促成交易。

布局半年以來,百度的AI+電商業務發展迅猛。2024年1月,百度召開“AI重構電商”生態大會,百度副總裁、百度電商總經理平曉黎透露,2023年,百度優選GMV同比增長594%,交易用戶數和動銷商家數分別增長4倍和3倍,AI大模型參與促成的交易占總交易的20%。

不過值得注意的是,電商業務十分龐雜,涉及供應鏈、渠道、倉儲、售後等多方面。目前百度AI技術在電商業務落地的慧播星、智能導購等功能,僅僅稱得上是營銷、引流創新,並不能將百度的電商業務打造成“六邊形”戰士。

事實上,結合此前的經驗來看,諸多互聯網企業,都曾靠某一方面的特長,意氣風發地進軍電商行業,最終铩羽而歸。以小紅書爲例,早在2014年,其就希望靠種草+流量打造電商閉環,此後還拓寬跨境、社區等電商業務。

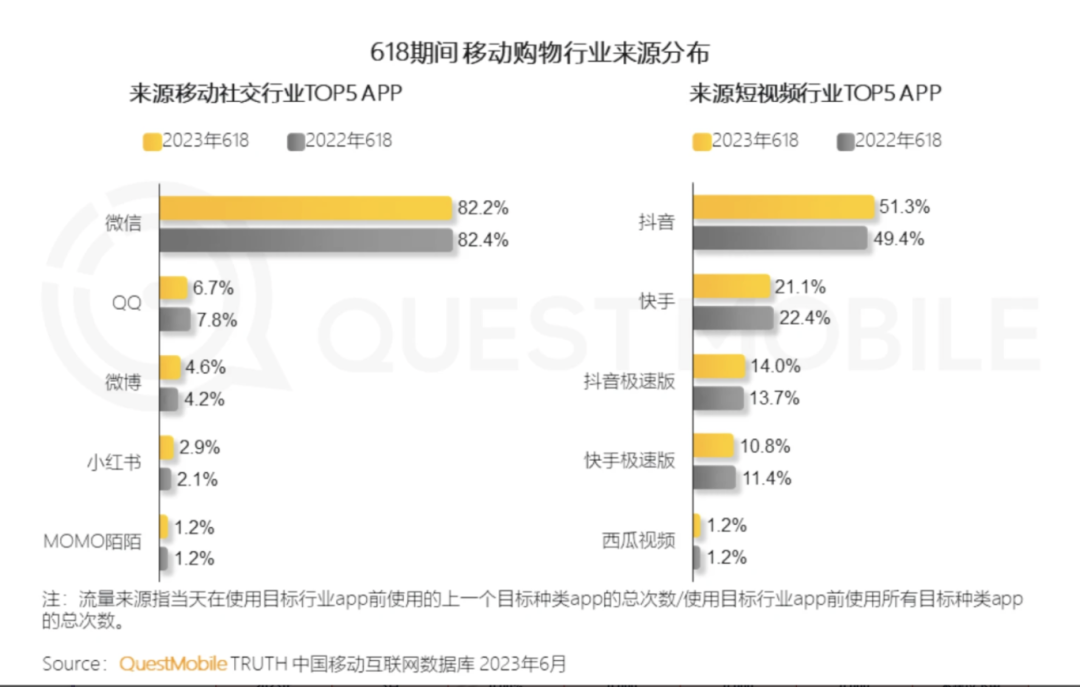

圖源:QuestMobile

然而遺憾的是,擁有流量、種草等諸多優勢,並且布局電商業務十年,小紅書並沒有在電商行業占據有利位置。QuestMobile披露的《2023年618洞察報告》顯示,2023年618購物節期間,移動購物行業來源分布統計中,小紅書僅占比2.9%,甚至不如微博和QQ。

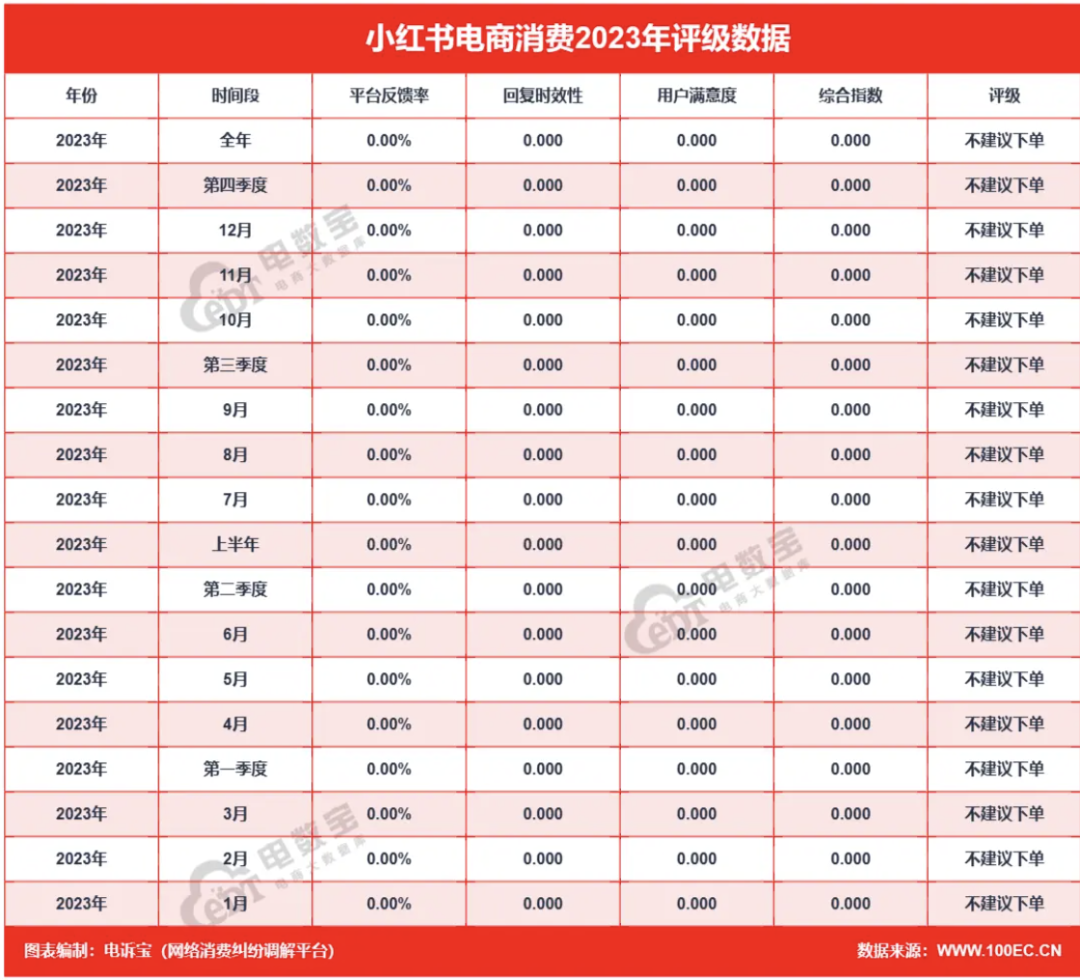

圖源:電訴寶

小紅書的電商業務之所以裹足不前,很大程度上都是因爲其很多方面都存在明顯短板。比如,電訴寶披露2023年用戶投訴案例大數據分析顯示,因涉嫌存在退款問題、網絡售假、商品質量、退換貨難等問題,“小紅書”整體消費評級爲“不建議下單”評級 。

于百度而言,無數的案例已經證實電商需要流量,但流量不是做好電商的決定因素,那麽AI就可以嗎?盡管2023年的爆火的AI技術,讓百度成爲了時代的寵兒,但其目前卻身陷空有前沿技術而難以拓寬營收的困局。

爲了進一步打開成長空間,目前百度正積極加碼AI+電商業務。和去年相比,AI賦能之下,百度的電商業務成長性確實十分可觀。然而需要注意的是,電商業務極度考驗平台的綜合操盤力。目前百度的AI技術僅能在營銷等層面賦能電商業務。這或許決定了,接下來百度的AI+電商業務,很難輕松複刻拼多多的商業神話。