造船行業是一個長周期行業,一輪完整周期長達10-20年,而近幾年造船價格指數持續上漲,2023年正是中國船舶利潤拐點之年,造船行業已進入景氣度上升周期。

以下是中國船舶2023年年報中關鍵信息:

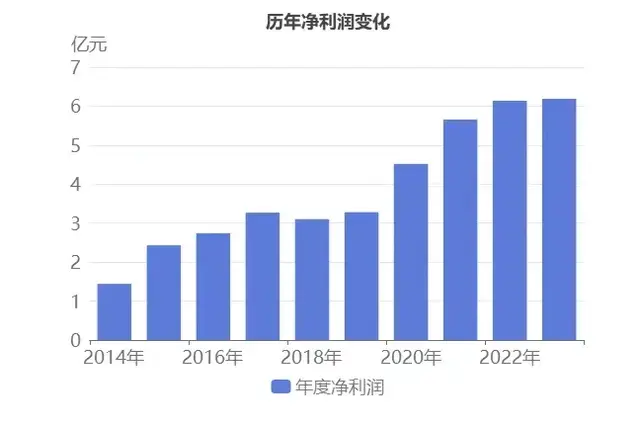

中國船舶2023年營收是748億,而2022年是594億,同比增長25.81%;

中國船舶2023年淨利潤是29.5億,而2022年是1.7億,同比增長1614.73%;

2023年,我國造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界總量的50.2%、66.6% 和55%。

2023 年,中日韓三國船廠共計承接新船訂單 1542 艘、10547.3 萬載重噸, 載重噸的市場份額之和爲 97.1%,可以看出中日韓三國基本壟斷了全球造船業市場份額。

(充分說明我國造船業已成爲全球第一,中國高端制造已形成趨勢。)

2023年,船價、鋼價、彙率等影響企業效益的市場環境較爲友好。全球新造船市場需求活躍, 船企新接訂單大增,平均生産保障系數(手持訂單量/近3年造船完工量平均值)達到3.5年,部分企 業排産到2028年。克拉克森新船價格指數全年上漲10.1%,創2009年以來新高。船用6mm和20mm規格 鋼板價格全年震蕩微跌超過100元/噸;人民幣對美元中間價貶值超過1.9%。

可以看出船價和鋼價是影響造船業利潤的重要因素,彙率變動等次要因素也會影響造船業利潤,而隨著中國房地産泡沫的破裂,鋼價預計將長期在低位運行,而且公司手中還有不低于3.5年完工量的訂單,因此未來幾年中國船舶的淨利潤是預計穩步增長的。

那麽中國船舶值得投資呢?到底該如何投資呢?

我個人認爲中國船舶具備趨勢性波段投機機會,不具備長期價值投資基礎,因爲造船業是一個長周期行業,企業未來現金流很難估算,不適用于價值投資,但是在行業景氣度上升且股價呈上漲趨勢時搏一把波段性利潤也未嘗不可。

中國的高端制造丶高質量發展是勢不可擋的,但是高端制造的發展路程上也會遇到很多麻煩,比如中國的造船業會搶占日韓的市場份額,中國和日韓的利益沖突會加劇;中國的大飛機會搶占歐美的市場份額,中國和歐美的利益沖突會加劇;中國的汽車業會搶占歐美日的市場份額,中國和歐美日的利益沖突會加劇;同時高端制造所帶來的就業崗位也不多,隨著中國低端産業的外遷,中國的失業率會長期處于5%以上,中國中低層居民的收入增長是個較大的問題。

以上內容僅供參考,不構成投資依據!!!