昨天我們說五糧液的財報,有朋友評價說,我的看法不客觀,因爲五糧液的表現其實並不如排在其前面的貴州茅台和後面的山西汾酒或泸州老窖好。這位朋友說的主要是營收增長水平,因爲其他指標,這幾家也不是全比五糧液好。其實這些朋友並沒有詳細看文章的內容,因爲我只是說比一般的白酒企業好,不見得比頭部的這些白酒企業都好。

今天我們就來看一下泸州老窖的情況,原因當然是因爲這也是我們四川的知名酒企,其他方面不敢搞優先,排在前面說說總是可以的嘛。其他的幾家也不會落下,接著就陸續都看一下。我們以前是看過泸州老窖財報的,對其介紹就省略了,直接開始看數據。

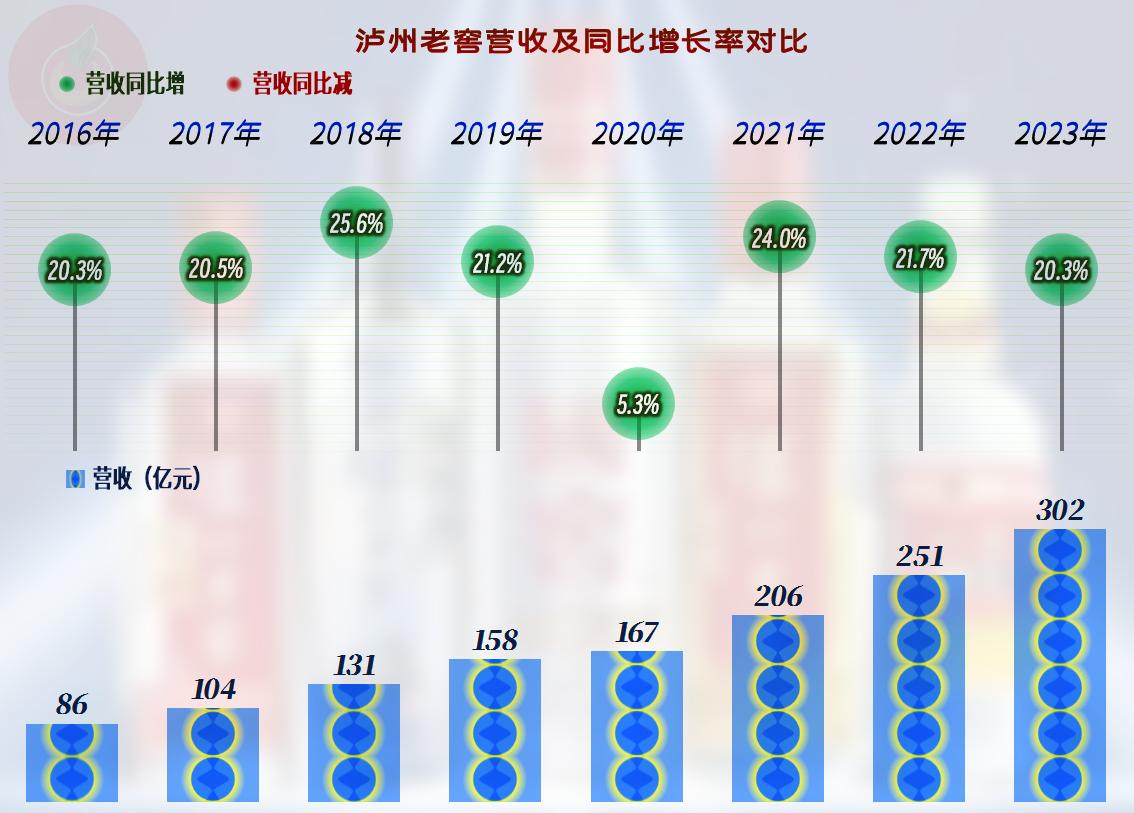

2023年,泸州老窖的營收同比增長了20.3%,突破了300億元,最近三年,其增長速度都超過了兩成,差不多三年就接近翻倍的表現,確實比五糧液和其他一些同行更強。

這可能是競爭激烈的原因,因爲白酒的前兩名幾乎沒有爭議,大家都暫時無法去撼動,但第三名卻是可以爭奪的。洋河股份、山西汾酒和泸州老窖都爲此而鉚足了勁,在你追我趕中,泸州老窖2023年的營收規模排在白酒行業第五的位置。我們一會兒就把其與洋河股份做一個簡單的對比。

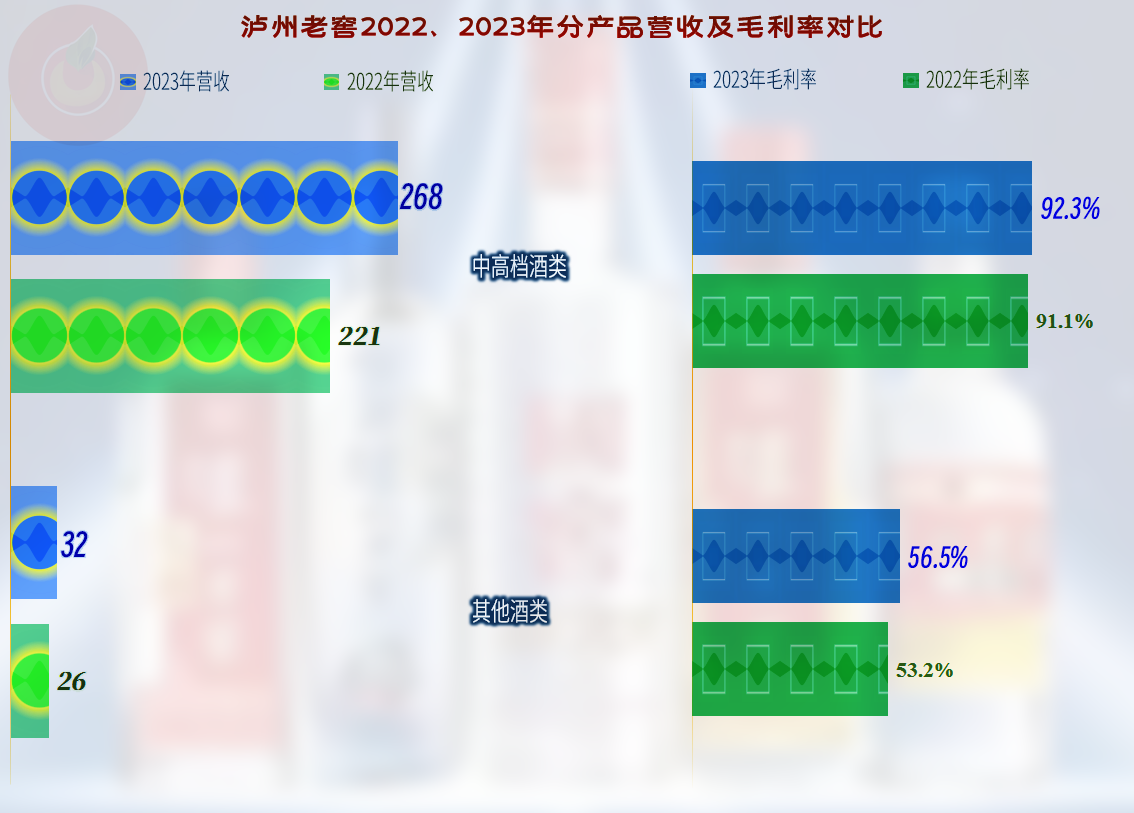

分産品系列來看,“中高檔酒類”和“其他酒類”的增長幅度差不多,“其他酒類”的增長甚至還高一些,但並未能改變“其他酒類”只占一成左右的營收結構。泸州老窖在西南地區,有很多價格相對親民的産品,需求一直很大,他們在做強“國窖1573”等高檔産品的同時,當然沒有放棄這些客戶。雖然這些消費群體在萎縮,但畢竟我們是14億人的國家,這些消費群體永遠也不會消失。

泸州老窖的淨利潤增長水平在高位上已經穩定了很多年,哪怕2020年受到疫情的影響而營收增長變慢,但並沒有影響其淨利潤,當年仍然大幅增長了近三成,最近三年的淨利潤已經是翻倍不止的表現了,大大高于同期的營收增長水平。

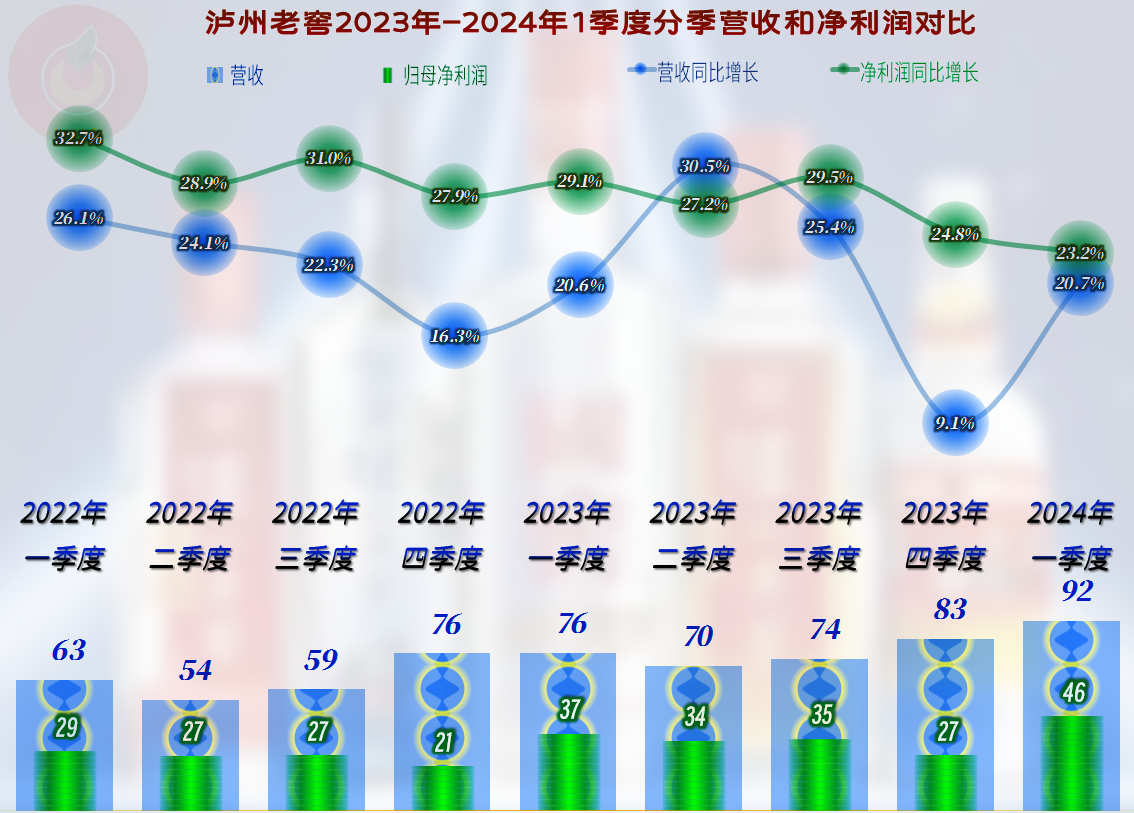

分季度的表現方面,泸州老窖的營收最近兩年都在螺旋增長之中,除2023年二季度之外,淨利潤的增長水平都高于同期營收。2024年一季度的營收繼續創下了單季新高,並成功突破90億元,增長水平略高于2023年的平均水平。如果考慮到一季度是旺季的因素,加上整個白酒行業的大趨勢,泸州老窖2024年的增長情況持平或者略低于2023年的可能性比較大。

近七年來,泸州老窖的毛利率提升明顯,最近兩年雖然也在增長,但速度已經變慢,不慢不行了,再增長就超過九成了。九成的毛利率是什麽概念?比全球研發能力最強的藥企都要高兩三成,比最近這些年經營軟件和虛擬産品的互聯網的企業都要高很多。其毛利率增長的主要原因是其産品結構的變化,在2016年時,其中、高、低檔酒類的營收還是三分天下的格局,現在中低檔合並在一起,都只占一成了。

雖然其他酒類産品的毛利率也在提升,但仍然要低于中高檔酒類30多個百分點,中高檔酒類的毛利率達到了驚人的92.3%,這個水平在行業內應該是最頂尖的那幾位了。至于“其他酒類”産品當然也需要繼續做,而且是越大越好;要知道,在現在的市場中,到哪裏去找56.5%的毛利率,規模還如此之大的業務呢?

戴維・考特萊特在《上瘾五百年——煙、酒、咖啡和鴉片的曆史》一書中雖然沒有明說,但其多處都表達了,現代財政制度的産生,與煙酒這類對人類健康有害的産品脫不幹系。聽起來是不是不那麽光彩呢?現實就是這樣殘酷,就如同文明的産生可能正是起源于剝削,只看後續發展中,是在持續改善存在的問題,還是這些問題在惡化。會上瘾甚至對健康有害的這些産品,同時也在爲社會事業做著很大貢獻。

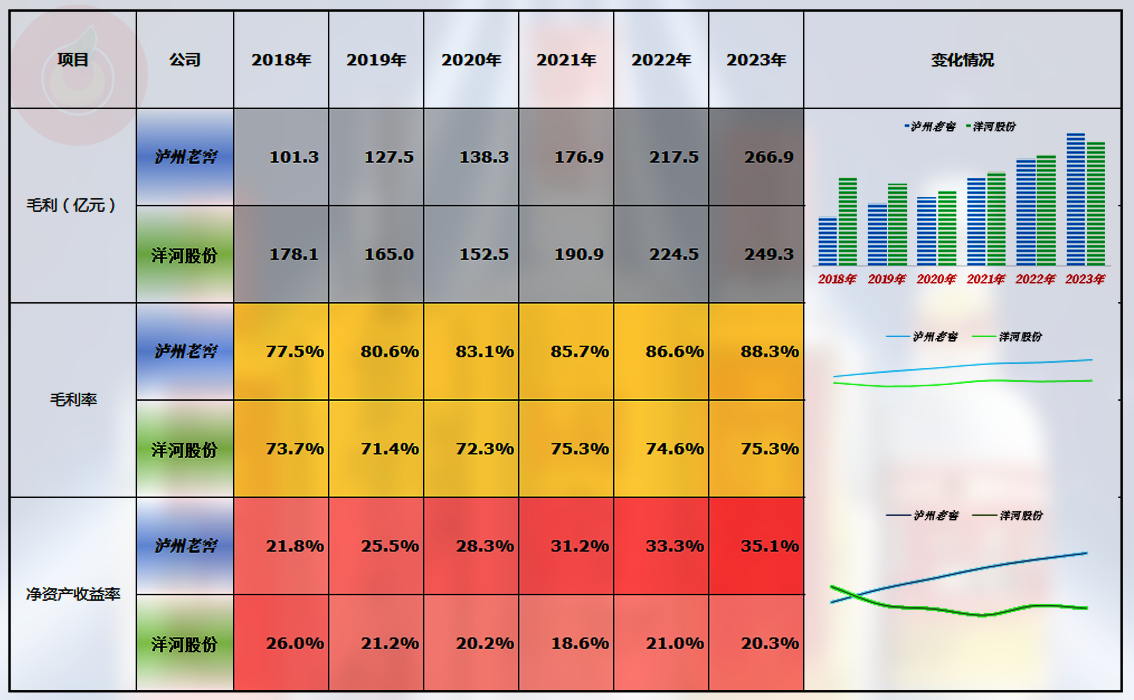

2018年至今,洋河股份的營收都高于泸州老窖,但泸州老窖的增長速度更快,持續縮小著兩者的差距。應該說效果還是比較明顯的,從2018年的一半多,到2023年的九成多,泸州老窖似乎聽到洋河股份的腳步聲了。

在淨利潤的表現方面,2018年時泸州老窖只有洋河股份的四成多,由于淨利潤增長要快很多,2021年泸州老窖就超越了洋河股份;而且持續擴大了領先優勢,2023年已經是洋河股份的1.3倍了。

在高端化轉型方面,洋河股份比泸州老窖更早,投入也更大,其“夢之藍”系列2003年就推出,成爲了高端白酒市場的風向標。雖然泸州老窖的“國窖1573”在1999年就推出了,但其並未在營銷上大投入,或者說市場表現不太好,我們前面已經說過,直到2016年,其中、高、低檔酒類的營收還是三分天下的格局。而我記得零幾年時,我們在四川的很多高檔餐館中吃飯時,當所帶的酒喝光的時候,服務人員都強力給我們推薦夢之藍,當然,其更大的投入是在央視等各大電視頻道中那些唯美的廣告。

但泸州老窖很快就反應過來了,也是大量砸廣告,以至于疫情期間有位女士將其廣告詞“你能品味的曆史451年”,用于她的狗舔腳時的玩笑語,還引起了泸州老窖公司的不滿,當時還成爲疫情下不多的笑點。

泸州老窖的毛利率一直高于洋河股份,而且還有持續拉大的趨勢。前面說其高端白酒的毛利率達到92.3%的時候我們就說過,這個水平在行業中少有對手了,顯然洋河股份是無法企及的。

雖然2021年泸州老窖的淨利潤就高于洋河股份,但直到2023年時,泸州老窖的毛利額才超過洋河股份。營收雖然還差了近一成,但毛利率更高的優勢已經超過了規模上的不利影響。

在淨資産收益方面,泸州老窖在2019年超過洋河股份,持續擴大著這一優勢;而洋河股份卻在波動中,還有下跌的趨勢。

作爲川酒的另一大代表,泸州老窖近幾年的發展相當不錯。雖然其營收規模還是第五,但淨利潤已經是行業第三,毛利率和淨資産收益率都是第二。只是,行業形勢的影響遲早要來,白酒高端化的路已經接近天花板了,後續的增長又來自哪裏呢?這不僅僅是泸州老窖的問題,第一、第二的那幾位也會面臨的。

聲明:以上爲個人分析,不構成對任何人的投資建議!