越南2024年一季度表現回顧:宏觀經濟:2024年一季度,越南實際GDP同比增長5.7%,爲五年同期最高增速。我們認爲這主要受益于出口同增+16.8%,外商直接投資同增+13.4%,以及零售額同增+8.2%。金融市場:2024年一季度,越南金融市場釋放出了三個積極信號:1)越南國家銀行(SBV)計劃于2024年維持寬松的貨幣政策,並將政策利率維持在3.0%。自2023年二季度以來,越南國家銀行已四次累計降息150個基點;2)三個月定期存款利率降至2.1%;3)2月份信貸同增+12.0%,其中主要受益于貿易部門同增+18.4%和運輸與通信部門同增+16.9%。消費市場:2024年一季度,越南零售額同增+9.2%,連續28個月實現正增長,爲2023年12月以來最高增速。

摘要

越南季度表現回顧

► 宏觀經濟:2024年一季度,越南實際GDP同比增長5.7%,爲五年同期最高增速。我們認爲這主要受益于出口同增+16.8%,外商直接投資同增+13.4%,以及零售額同增+8.2%。制造業在一季度同增+7.0%,明顯滯後于出口增長速度,考慮到越南制成品占出口比例高達86%,我們預計越南的工業活動將在第二季度或將變得更加活躍。

我們認爲越南在2024年有望實現強勁的經濟增長,但我們認爲實現越南國會設定的6.0–6.5%的年度GDP增長目標[1]仍有不確定性。

► 金融市場:2024年一季度,越南金融市場釋放出了三個積極信號:1)越南國家銀行(SBV)計劃于2024年維持寬松的貨幣政策,並將政策利率維持在3.0%。自2023年二季度以來,越南國家銀行已四次累計降息150個基點;2)三個月定期存款利率降至2.1%;3)2月份信貸同增+12.0%,其中主要受益于貿易部門同增+18.4%和運輸與通信部門同增+16.9%。然而,2024年3月越南盾兌美元彙率同比下降-4.5%,若越南盾持續受到美聯儲高利率和活躍的黃金交易活動帶來的貶值壓力,我們預計2024年下半年越南可能出現政策利率上調。

2024年一季度,越南股市指數較年初上漲+13.6%,引領東南亞市場的增長。然而,股市在2024年4月出現調整:由于紅海地緣政治緊張局勢加劇、越南3–4月受到外部市場因素影響以及外國機構投資者的持倉淨賣出,越南股市指數在4月的第二周下跌了-8.0%。

展望2024年,我們預計以下行業將表現穩健:1)信息技術行業:該行業于2024年1-4月增長+26.6%。2023年9月,越南與美國宣布將兩國關系提升至全面戰略夥伴[2]。我們認爲此舉有望推動兩國在人工智能和半導體等領域開展更多商務合作;2)可選消費行業:該行業有望受益于需求刺激政策。例如,越南將增值稅從10%下調至8%,並計劃將2%的下調幅度延長至2024年6月底;此外,越南實行了第五次薪酬政策改革,其中公職人員的平均工資將從2024年7月1日起提高30%。

► 消費市場:2024年一季度,越南零售額同增+9.2%,連續28個月實現正增長,爲2023年12月以來最高增速。我們預計2024年消費者信心將進一步恢複,其中:1)在中國遊客的推動下,國際遊客人數有望呈現強勁複蘇態勢(一季度國際遊客數量已恢複至2019年同期水平的103%);2)經過調休,越南統一日(Reunification Day)和勞動節假期從4月27日持續至5月1日,五天的連假有望提振消費;3)第五次薪酬政策改革也望帶來更多消費活動。

風險

展望未來,我們認爲越南可能面臨地緣政治風險、美國和歐洲出口需求減少以及本幣兌美元彙率下降等挑戰。以伊沖突和俄烏緊張局勢以及美聯儲推遲降息等因素預計將持續給越南市場加壓。

正文

越南宏觀經濟展望

圖表:越南經濟熱力圖

資料來源:Haver Analytics, 彭博資訊,中金公司研究部

宏觀經濟概況

2024年第一季度,越南實際GDP增長5.7%,爲2020年同期以來最高的單季增速。我們認爲這預示著2024年良好的開局,表明越南在地緣政治風險加劇、全球經濟波動、通脹壓力增加以及供應鏈持續中斷等不利因素下仍然保持著經濟韌性。

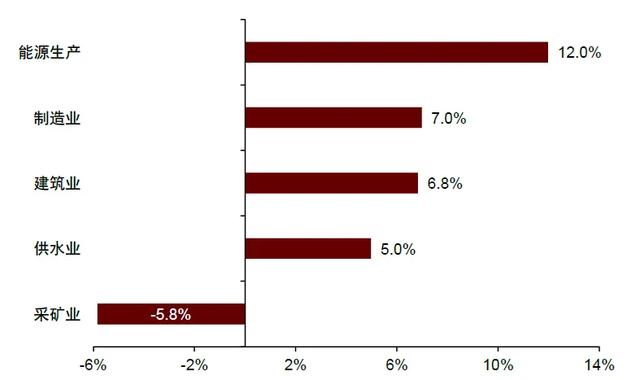

► 行業表現:受益于工業和服務業經濟結構轉型,越南農林漁業在2024年一季度同增3.0%。其中,工業和建築業同增6.3%,主要由于工業生産和基礎設施項目活躍。能源生産、制造業和建築業分別同增12%、7%和6.8%。服務業則由于旅遊業複蘇以及運輸服務和零售業表現強勁,同增6.1%。

► 貿易:越南2024年一季度GDP受到商品和服務出口同增16.8%的助推,有力回應了上一年所面臨的挑戰。紡織和化學塗料等重點行業則爲主要的商品出口增長動因。其中,2024年3月份出口同增13%,進口同增9%,貿易整體表現強勁。

► 外商直接投資:越南計劃投資部(MPI)的數據顯示,越南2024年一季度外商直接投資總額爲62億美元,同增13.4%,制造業和房地産作爲長期以來的重點行業,分別占外商直接投資總額的64%和26%,達到39億美元和16億美元。從外商直接投資類型來看,越南2024年一季度新注冊外商直接投資總額高達48億美元,同增57%,這表明外國資本流入的相當一部分來自于對新項目的投資。

分行業來看,2024年1月房地産外商直接投資大幅增長至16億美元,同比上漲107%,這得益于國會第五次特別會議期間通過的新土地、住房和商業法。以上舉措從三個關鍵新規爲房地産開發商提供了更清晰的指引:1)最新的土地價格計算方法;2)地産項目中社會經濟住房的土地分配;3)爲降低房地産行業杠杆使用率而對房地産開發商進行首付款收納的限額。

總體而言,我們認爲在制造業、出口和消費活動複蘇等多個維度的有力推動下,越南經濟有望在2024年實現較強勁增長。主要合作夥伴國的投資發力與核心國家的外商直接投資增長或將繼續推動越南的經濟發展。

圖表:越南1Q20–2024實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表:越南1Q20–2024各行業實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表:1Q24工業和建築業實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表:1Q24服務業實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表:1Q24工業和建築業主要貢獻領域

資料來源:Haver Analytics,中金公司研究部

圖表:1Q24服務行業主要貢獻領域

資料來源:Haver Analytics,中金公司研究部

圖表:越南進出口同比增速

資料來源:Haver Analytics,中金公司研究部

圖表:越南主要電子産品出口同比增速

資料來源:Haver Analytics,中金公司研究部

圖表:1Q22–2024越南已注冊外商直接投資總額

資料來源:Haver Analytics,中金公司研究部

圖表:越南主要行業外商直接投資占比

資料來源:Haver Analytics,中金公司研究部

金融市場概況

2023年期間,多數東南亞國家爲了緩解通脹風險和應對美聯儲高利率政策帶來的沖擊(美聯儲在18個月內連續加息11次),實施了緊縮性貨幣政策。然而,我們認爲美聯儲的緊縮性貨幣政策周期已到尾聲,越南金融市場面對的壓力或將在不久的將來有望進一步緩解,這也使得2024年一季度越南即便在通脹和貨幣貶值壓力持續加劇的背景下仍然維持其現有的寬松貨幣政策。

► 彙率:截至2024年3月,由于美聯儲高利率和越南股市的外國投資者淨賣出,越南盾兌美元彙率自年初下跌4.8%。此後,越南國家銀行通過存量近1,000億美元的充足外彙儲備,啓動外彙幹預計劃並計劃,並向銀行金融機構出售外幣。

► 政策利率:2023年越南國家銀行四次下調政策利率,共計下調150個基點,並保持該利率水平至2024年3月。我們認爲越南將維持擴張型貨幣政策,以促進經濟增長,旨在實現2024年6.0–6.5%的GDP高增長目標。

► 存款利率:越南的三個月存款利率自2023年第三季度以來持續下跌,于2024年3月跌至2.1%。我們認爲在不久的將來,銀行系統的流動性有望增加,並且信貸有望擴張。

► 信用貸款:2024年2月,越南信貸顯著擴張,同比增長12.9%,其中貿易部門同增18.4%,運輸和通信部門同增16.9%。我們認爲這主要得益于越南國家銀行2023年的降息舉措提升了貸款便利性,並帶來企業經營活動增強。越南的信貸增長已超過東南亞五國的平均水平,預示著經濟複蘇的趨勢。

圖表:越南盾與東南亞五國彙率兌美元的表現

資料來源:Haver Analytics,中金公司研究部

圖表:越南與東南亞五國的政策利率

資料來源:Haver Analytics, CEIC,中金公司研究部

圖表:越南3個月存款利率

資料來源:Haver Analytics,中金公司研究部

圖表:越南信貸同比增速

資料來源:Haver Analytics,CEIC數據,中金公司研究部

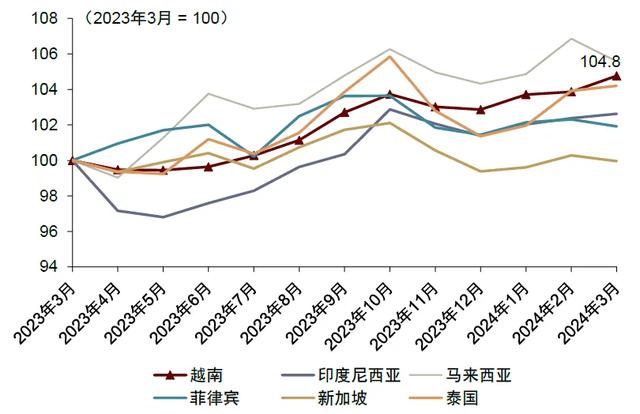

► 股市指數表現:2024年1–3月,越南股市指數增長13.6%,爲東南亞六國中表現最好的市場。但由于紅海地緣政治緊張局勢加劇和外國機構投資者的淨抛售,越南指數在2024 年4月下跌8.1%。在此期間,其他東南亞市場的同期表現也有所下降。

根據彭博資訊,越南指數的2024年前瞻市盈率爲11.2倍,我們認爲與馬來西亞、泰國和印度尼西亞的13.2倍、13.1倍和11.9倍相比,越南指數的估值倍數較低。

圖表:2024年1–4月越南及各國家(地區)股市表現

注:2024年和2025年市盈率數據來自彭博資訊

資料來源:彭博資訊,中金公司研究部

圖表:部分國家(地區)外資股權投資淨值

資料來源:彭博資訊,中金公司研究部

► 越南股市指數細分行業表現:越南股市指數自2023年底以來顯著複蘇,在2024年1–3月上漲13.6%。然而,2024年4月,除IT和可選消費自年初累計上漲了26.6%和22.2%外,多數行業的表現都出現了下滑。

1)信息技術:我們認爲,自越南與美國在2023年9月宣布建立全面戰略夥伴關系後,越南與美國企業開展合作成爲了越南經濟增長引擎的重要組成部分,信息技術行業有望在2024年表現強勁,科技公司之間的業務合作也有望落地。(詳見《國別研究系列之越南篇(一):宏觀經濟與增長引擎介紹》)。

例如,2024年4月,FPT集團與英偉達簽署了人工智能開發合作協議,其中FPT集團將投資2億美元在河內建設一座人工智能工廠(提供國資雲計算服務),並使用NVIDIA AI Enterprise套件和框架以及NVIDIA H100 Tensor Core GPU硬件進行人工智能研發。得益于其人工智能和半導體業務的發展,FPT集團年初至今股價上漲了28.2%。

2)可選消費:我們認爲盡管3月和4月越南市場存在負外部性因素的影響,需求刺激政策有望支撐可選消費行業在2024年維持良好表現,即目前增值稅2%的下調幅度(從10%降至8%)將持續至2024年6月底,以及第五次薪酬改革中公務員和公職人員的平均工資將從7月1日起上調約30%。行業主要獲益公司中,FPT數字零售公司年初至今股價上漲50.5%,Mobile World Group上漲28.2%,PNJ珠寶上漲11.1%。

圖表:2024年1–4月越南行業股市表現

資料來源:彭博資訊,中金公司研究部

消費市場概況

農曆新年消費熱潮過後,我們預計越南國內出遊、國際旅遊和工資改革等需求因素有望推動2024年越南消費市場增長,有利的財政政策也可能進一步刺激消費。

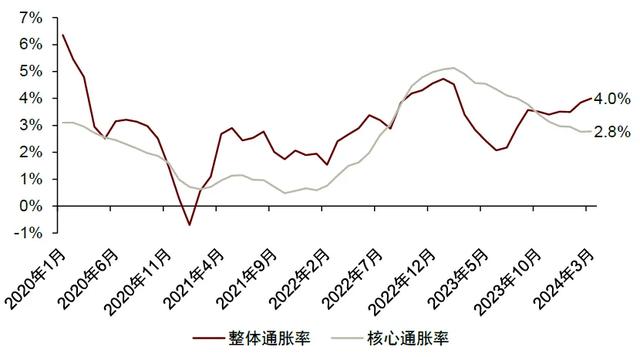

► 通貨膨脹:截至2024年3月,越南總體通脹率上升至4.0%,核心通脹率下降至 2.8%,這意味著燃料和食品價格上漲引起的輸入型通脹。然而,我們認爲貨幣供應量增加和信貸增長可能導致通脹壓力總體上升,未來7月份的工資上調也有望加速貨幣流通。

► 就業市場:2024年一季度,失業率繼續呈下降趨勢,且在商品及服務出口(尤其是旅遊業)的改善下趨于穩定。我們認爲,勞動力市場的改善和新一輪工資改革可能導致家庭支出增加。即將于7月1日生效的越南第五次薪酬改革中,行政人員、公務員和公職人員的平均工資將增加約30%(包括基本工資和津貼)。根據該薪酬改革計劃的落實,預計2025年起,越南工資水平也將達到約7%的年均增長。

► 旅遊業:截至2024年3月,越南的國際遊客人數已經恢複到2019年同期的103%,引領其他東南亞國家。我們認爲這一複蘇態勢有望進一步促進國際貿易,刺激旅遊消費,並吸引外商直接投資。

2024年4月12日,越南總理範明政領導的政府辦公廳公布調休安排,宣布在越南統一日(4月30日)和勞動節(5月1日)期間,從4月27日至5月1日連續湊集五個假日。我們認爲該假期將刺激消費,促進當地旅遊業和經濟增長。

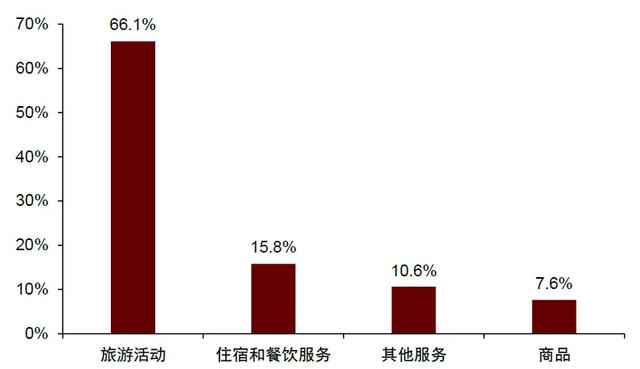

► 零售市場:2024年3月,越南零售額同比增長9.2%,較2月的9.0%有所加速。越南零售營業額已連續28個月實現增長,並達到自去年12月以來的最快增速,主要得益于多個零售部門的增長加速。其中,商品零售3月增長7.6%(2月爲7.0%),旅遊活動增長66.1%(2月爲60.0%),其他服務增長10.6%(2月爲6.3%)。反之,住宿和餐飲服務增長略有放緩,3月增長15.8%(2月爲18.4%)。

圖表:越南整體通脹率和核心通脹率

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表:越南及部分東南亞國家失業率對比

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表:越南與部分東南亞國家國際遊客恢複率對比

注:泰國和印度尼西亞的國際遊客入境數據爲2024年1-2月和2019年1-2月,馬來西亞的數據未更新;資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表:部分東南亞國家的中國遊客數量恢複對比

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表:越南零售額同比增速

資料來源:越南國家統計局,中金公司研究部

圖表:2024年3月不同零售細分市場同比增長率

資料來源:越南國家統計局,Trading Economics,中金公司研究部

[1]資料來源:Vietnam National Assembly sets 6-6.5% GDP growth target for 2024 (hanoitimes.vn)

[2]資料來源:https://vn.usembassy.gov/joint-leaders-statement-elevating-united-states-vietnam-relations-to-a-comprehensive-strategic-partnership/

文章來源

本文摘自:2024年5月10日已經發布的《越南2024年一季度總結與未來展望》

楊鑫,CFA 分析員 SAC 執證編號:S0080511080003 SFC CE Ref:APY553

陳健恒 分析員 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220

侯利維,CFA 分析員 SAC 執證編號:S0080521090008 SFC CE Ref:BLP081

王嘉钰 分析員 SAC 執證編號:S0080522110006 SFC CE Ref:BTW740

法律聲明