2021年4月以來,國內挖機銷售持續走弱,而2022、2023年銷量持續下降。本篇報告將著重解釋挖機銷售的核心影響因素、海外經驗回溯及中國市場展望。考慮保有量仍過剩嚴重,我們預計國內需求將繼續低位盤整。

摘要

我國挖掘機國內銷量受地産影響明顯,與基建關聯度不高,替換以需求爲前提。我們預計地産和基建合計占挖機下遊應用7-8成,而基建屬于逆周期投資,我國、美國及日本曆史數據顯示挖掘機銷售受地産影響明顯,而與基建相關性不高。近幾年中國挖機內需以替換需求爲主,而替換以下遊需求爲前提,並非孤立變量。

海外挖機同樣以地産爲主導變量,參考日本挖機行業發展經驗,我們認爲中長期來看國際化是我國挖機行業的主要增長動力。日美挖機銷量同樣受地産影響明顯。日本挖機內銷在20世紀90年代底到達頂峰後持續下滑,下行期持續時間遠超過産品壽命周期,我們認爲這代表著供需再平衡的過程。對比美國和日本挖機發展模式,我們認爲我國挖機未來發展模式更加傾向日本模式,未來增長空間主要來自海外。

中國當前處于保有量出清階段,總供需有待再平衡,短期需求仍將承壓。根據工程機械工業年鑒顯示,2022年及以前,我國挖掘機保有量不斷提升,近兩年下遊工程量明顯減少,使得保有量過剩較爲嚴重。盡管2023年挖機銷量已經距離2020年行業高點下降了7成,但保有量過剩狀態仍然嚴重,我們認爲這將是壓制中短期挖機需求的核心因素。

我們預計後續國內挖機市場可能呈現出一個更扁平化的上行趨勢。從變化趨勢來看,我們預計地産政策的調整或將帶動地産開工等見底回升,進而逐漸帶動國內挖機需求見底回升。2020年中國挖機內銷超過29萬台,當年地産開工面積超過22億平米。參考日本經驗,當地産開工階段性減少後,日本挖機穩態內需由10-15萬台降至5-10萬台。因此我們認爲未來中國挖機內需也將進入新常態。從長視角來看,人工成本上升、人口老齡化會使得挖機的適用場景增加,人工替代仍會作爲慢變量持續演繹。

風險

國內房地産銷量下滑,海外工程機械需求下滑,海外經濟衰退。

正文

中國:地産周期主導,總供需有待再平衡

過去20年主要經曆兩輪大周期,當前內需處于周期底部。兩輪內需周期波動均較大,但不同之處在于本輪內需下行周期疊加著部分出口上行周期,形成一定緩沖。

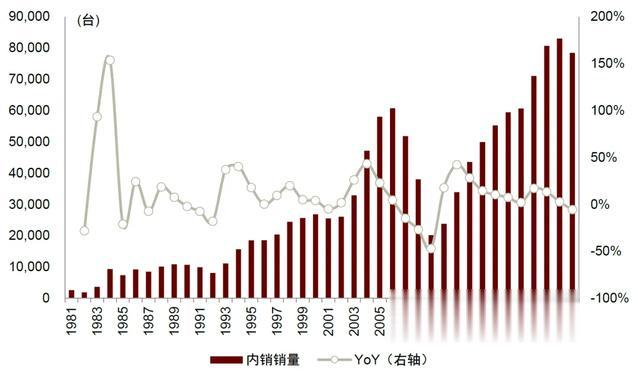

1)第一輪上行周期爲本世紀初至2011年,其中2004-2005年受經濟結構調整影響短期受挫,2008年後“四萬億”政策刺激,挖機銷量再創新高,從本世紀初的不足1萬台增加至2011年的17萬台;2012年起貨幣與財政退出,經濟結構調整致挖機需求下行,2015年挖機內需降至5萬台。這一時期挖機出口由500多台增加至5000多台,但占比不足10%。

2)第二輪挖機內需銷量上行周期由2016年房地産棚改貨幣化開始,內需最高增長至2020年的29萬台。伴隨我國房地産投資放緩,2021年4月內銷開始負增長,2022、2023年內銷同比分別下降44.6%/40.8%,2023年挖機內需僅9.0萬台。但同期海外處于擴張周期,疊加海外供應鏈受阻,中國挖機出口保持較快增長,2015-2022年由約0.6萬增加至約10.95萬台,2023年略有回落,外銷占比由2020年以前的約10%提升至2023年的54%,出口占比超過一半。目前,挖機國內行業需求仍在磨底階段,2024年1-4月國內銷售3.7萬台,同比下降2.9%;出口銷售3.2萬台,同比下降16.7%,綜合需求同比下降9.8%。

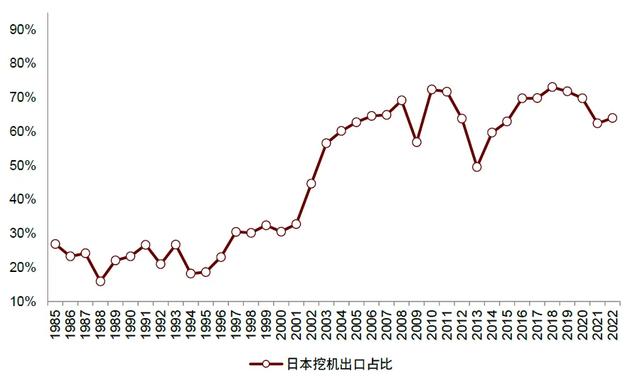

圖表:挖掘機內銷與外銷占比

資料來源:Wind,工程機械協會,中金公司研究部

圖表:挖機國內銷量和出口銷量情況

資料來源:Wind,工程機械協會,中金公司研究部

我們將挖掘機行業銷量拆分爲出口和內銷需求,而內銷需求分爲替換需求以及其他需求。過去10年我國挖機內需主要爲替換需求。

出口需求:2016年以來國內企業加速拓展國際市場,疊加2021年海外複蘇及基建投資刺激海外挖機市場擴容,2016-2023年我國挖掘機出口銷量複合增長率爲46.3%,2023年出口占總銷量的比重達到54%。

替換需求:國産設備使用壽命約8-10年,進口設備約10-12年。近幾年需求中,更新替換較多,估計對總銷量的比例超過50%。但是替換需求受下遊企業景氣度影響,會出現滯後或者未替換情況,因此並不能簡單按照替換年限測算。例如:2016年根據10年左右使用壽命測算的潛在替換需求大于當年總銷量,代表行業需求低迷,一些替換需求滯後或未發生。

其他需求:其他需求包括小挖替人、挖掘機替代裝載機以及下遊淨新增需求。1)隨著國內勞動力成本上升,我國小挖占挖掘機銷量逐步提高,2015年已經提升至約60%。對于人口老齡化程度較高的日本,2012年以後小微挖占比持續70%以上。2)裝載機較挖掘機功能單一,價格更低,因此裝載機在發展中國家使用比例較高,我國挖掘機及裝載機保有量比值不斷提升,2022年提升至1.42:1,參考2022年日本挖掘機及裝載機保有量比值近10倍。3)下遊淨新增需求受總工程需求影響。當供給未明顯過剩時,下遊總工程量增加意味著保有量需要增加,進而帶來淨新增需求。反之,當保有量過剩時,不僅淨新增需求減少,還會侵蝕替換需求的釋放。2023年挖掘機內銷降幅較大(降至9.0萬台),我們預計挖掘機淘汰量大于9.0萬台,2023年爲自2016年以來,保有量首次開始下行。但下遊工程量減少較多,當前保有量過剩的局面相對嚴重,因此新機購買動力仍顯不足。

圖表:挖機行業銷量拆分

資料來源:Wind,中金公司研究部

我國挖掘機國內銷量受地産影響明顯,而與基建關聯程度不高。我們認爲挖機下遊應用中地産和基建合計占7-8成。通過對比相關數據,挖機銷量和地産的關聯度相對更高,而與基建相關程度較弱。2004年、2005年、2009年、2012年和2022年爲基建投資同比增速峰值,但挖掘機銷量同比增速都在底部。我們認爲兩者關系存在錯配的原因主要是基建屬于逆周期投資,大規模基建投資通常出現在經濟增速偏弱的時期,而挖機其他下遊例如房地産、礦産、農田水利等場景屬于順周期行業。其次,當順周期弱化時,通常也伴隨著保有量過剩的狀態,因此順周期下行一般也疊加保有量出清。

圖表:挖掘機內銷和房地産新開工面積指標同步

注:1)2008年之後挖掘機銷量增速爲內銷增速,2008年之前增速爲內銷加外銷增速資料來源:Wind,中金公司研究部

圖表:挖掘機內銷同比和我國基建固定資産投資同比

注:1)2008年之後挖掘機銷量增速爲內銷增速,2008年之前增速爲內銷加外銷增速資料來源:Wind,中金公司研究部

圖表:基建固定資産投資同比與我國GDP同比

資料來源:Wind,中金公司研究部

我們預計後續國內挖機市場可能呈現出一個更扁平化的上行趨勢。

從趨勢來看,地産政策改善可能使得2024年挖機內銷見底回升。地産組合拳在曆史上對地産銷售的拉動作用較爲明顯,經過一定時間傳導,我們預計則有望帶動地産商拿地及房屋開工。2016年的棚改貨幣化曾産生過類似影響。

從下行風險來看,2024年下行空間有限。上一輪國內挖機銷量的低點爲2015年的5萬台,主要由替換需求貢獻。過去10年,中國的老齡化程度加深,勞動力退出較多,使得挖機的滲透率增長,例如上一輪周期地産開工面積高點爲20億平米,挖機內需高點爲17萬台,本輪周期中地産高點爲23億平米,而挖機內需高點達到29萬台。同時隨著挖機價格持續下降,挖機的應用場景也在不斷增加。因此,我們認爲本輪周期中挖機的底部需求會達到一個更高的水平。

從上行空間來看,曆史周期幅度難以重現,內銷波動區間將收窄。2015-2020年挖機內銷從5萬台增長至29萬台,地産開工面積由15-16億平米增長至22-23億平米。隨著經濟發展方式的轉變,我們認爲未來20億平米以上的地産開工可能不複重現,意味著挖機保有量將經曆出清過程,下文中的日本經驗表現爲這一現象。因此我們預計在較長的一段時間內,未來挖機內銷的高點將低于曆史高位。

短期來看,盡管2023年挖機內銷較前輪高點已經回落了7成,但是保有量仍處于嚴重過剩的狀態,我們認爲這意味著挖機內需仍然將受壓制,不能簡單根據年限等線性推算替換需求。

日本:挖機行業由內需驅動轉爲外銷推動

海外需求驅動日本挖機增長,外銷占比顯著提升。1990年爲挖掘機內銷頂點,銷量爲11.6萬台,挖機內銷占比逾七成。1990年以後,由于國內需求放緩,爲緩解國內産能過剩壓力,日本挖機海外擴張之路加速。2001年至2004,日本挖機出口銷量由2.4萬台增長至7.4萬台,占比迅速從33%提升至60.2%,CAGR爲44.2%。近年來日本挖機銷量平穩,2018-2022年日本挖機總銷量CAGR爲5.4%,其中內銷、外銷CAGR分別爲9.2%、3.6%。(2021和2022年的銷量是日本海關和行業協會數據口徑下用總銷量-出口,而前面的數據來源爲Off-Highway Research,數據口徑有差異)

圖表:日本挖機銷量及其同比增速

資料來源:日本建設機械工業會,日本海關總署,Off-Highway Research,中金公司研究部

圖表:日本挖機出口銷量占比

資料來源:日本建設機械工業會,日本海關總署,Off-Highway Research,中金公司研究部

從需求來看,房地産與挖機內銷共振,基建投資影響較小。通過觀察挖機銷量和地産數據,我們發現日本挖機內銷銷量和住房新開工面積基本保持同方向變動,說明日本本土挖機需求受房地産行業景氣度影響較大。而同樣爲挖機主要應用下遊的基礎建設需求與挖掘機銷量關系較弱,日本挖機內銷與日本基礎建設投資在1991-1993年間以及2003-2011年間存在明顯反方向變動。

圖表:日本挖機內銷與住房新開工面積

資料來源:Off-Highway Research,Wind,中金公司研究部

圖表:日本挖機內銷及住房新開工面積增速

資料來源:Off-Highway Research,Wind,中金公司研究部

圖表:日本挖機內銷及基礎建設投資

資料來源:Off-Highway Research,Wind,日本財務省,中金公司研究部

圖表:日本挖機內銷及基礎建設投資增速

資料來源:Off-Highway Research,Wind,日本財務省,中金公司研究部

日本微挖占比受老齡化率波動驅動。微挖具有較強的人工替代功能,勞動力短缺催生勞動力替代,微挖較早在日本演化爲主流需求,1990年以後絕大多數年份微挖占比超過50%。我們認爲,長周期下老齡化程度影響挖機的滲透率水平。

美國:挖機需求持續增長,小挖占比持續提升

美國挖機銷量持續攀升。美國挖機內需持續高增,2009-2020年美國挖機內銷銷量CAGR爲13.1%,並于2019年達到內銷銷量最高值。受疫情影響,2020年美國挖機內銷有所回落,同比下降5.5%。伴隨疫情恢複,美國挖機市場進一步擴容,Off-Highway Research數據顯示,2021/2022年北美工程機械設備銷售額增長23%/31%。

圖表:美國挖機內銷銷量及其同比增速

資料來源:Off-Highway Research,中金公司研究部

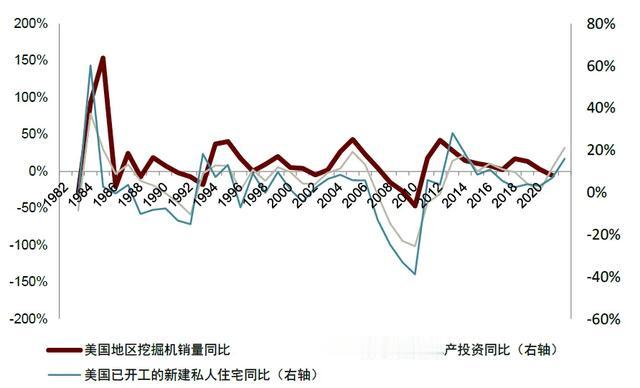

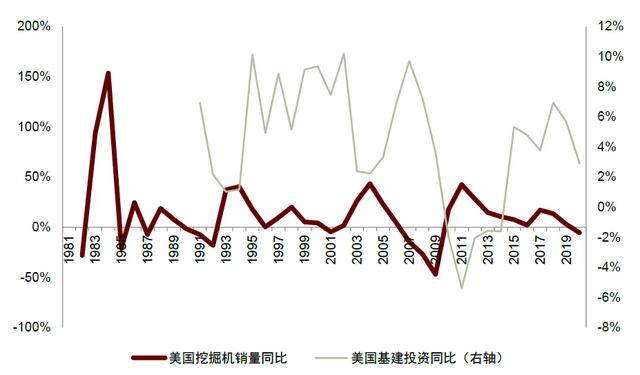

從下遊需求來看,房地産繁榮帶動挖機需求,基建投資貢獻較弱。我們發現美國挖機銷量與美國房地産建築需求呈現相關性,美國挖掘機銷量與美國房地産需求基本同向波動。同時,美國挖機內銷與基建投資的相關性較弱,其中,1991-1995年、2002-2007年、2007-2014年期間美國挖機銷量和本土基建投資出現明顯的反方向波動。

圖表:美國挖機內銷與私人房地産投資

資料來源:Off-Highway Research,中金公司研究部

圖表:美國挖機內銷及私人房地産投資增速

資料來源:Off-Highway Research,Wind,中金公司研究部

圖表:美國挖機內銷及基建投資

資料來源:Off-Highway Research,Wind,中金公司研究部

圖表:美國挖機內銷及基建投資增速

資料來源:Off-Highway Research,Wind,中金公司研究部

從結構上來看,微挖需求高增驅動美國挖機增長,微挖占比受老齡化率影響。2010-2020年,美國挖機銷量增長5.5萬台,其中微挖增長4.3萬台,履帶式加輪式挖掘機增長1.1萬台,近年來挖機增長主要由微挖驅動。日本微挖占比自1990年達到較高水平,此後在50%-55%間波動,而美國微挖銷量占比由1998年至2003年大幅提升至50%,2012年至2020年再次大幅提升至70%。早先一輪微挖占比提升似乎表現爲微挖滲透從1到N的過程。而我們預計後一輪微挖占比增加或與老齡化率加速提升有關。

文章來源

本文摘自:2024年5月16日已經發布的《工程機械系列01:挖機內需周期由什麽決定?》

陳顯帆 分析員 SAC 執證編號:S0080521050004 SFC CE Ref:BRO897

鄒靖 分析員 SAC 執證編號:S0080522090003 SFC CE Ref:BRY575

肖雪楊 聯系人 SAC 執證編號:S0080122090180

法律聲明