再來看一家主營逆變器的上市公司,錦浪科技股份有限公司(股票簡稱:錦浪科技)創建于2005年,2019年3月在深交所創業板上市,是一家專業從事光伏發電系統核心設備組串式逆變器研發、生産、銷售和服務的高新技術企業。

錦浪科技是首家以組串式逆變器爲最大主營業務的A股上市企業,也是全球第一家獲得第三方權威機構PVEL的可靠性測試報告的逆變器企業。錦浪科技的産品暢銷世界多個國家和地區,先後在英國、美國、澳大利亞、巴西、南非、印度、墨西哥、西班牙、荷蘭和羅馬尼亞等地設立辦事處和技術售後服務中心。

2023年錦浪科技的營收同比增長了3.6%,算是結束了上市後連續三年的紅利期吧。這三年雖然疊加了疫情的影響,但三年四倍多的增長速度,還是相當驚人的。至于2023年的情況,我們就分幾個維度來展開看一下吧。

分産品來看,增減發生了分化,占比三分之二的“並網逆變器”産品相對穩定,“戶用光伏發電系統”和“新能源電力生産”都有翻倍不止的增長,而“儲能逆變器”卻下跌了近六成,綜合下來,增長就相當有限了。

我們一般認爲,分産品系列增減變化較大,就是一個行業或者一家公司進入成熟期的典型特征之一。而進入成熟期的行業或企業,增長變慢又是其重要外在表現形式之一。

地區構成上的變化很大,國內市場大幅增長了四成,占比六成,超過了下跌25.9%的海外市場。我們前幾天看過的陽光電源和德業股份,並未出現這種情況,錦浪科技並未過多解釋這種情況,只說是“海外客戶去庫存導致的新增需求下降影響”。

營收還僅僅是增長變慢,但淨利潤卻出現了26.5%的同比下跌,結束了持續多年的增長。

分季度來看,從2022年四季度開始營收同比增長變慢,從2023年一季度開始淨利潤同比增長也變慢,在2023年三季度,雙雙出現了下跌。而且,這一下跌趨勢一直持續至2024年一季度,雖然營收下跌的幅度並不高,但最近兩個季度的淨利潤卻已經很低,甚至靠近保本點了。

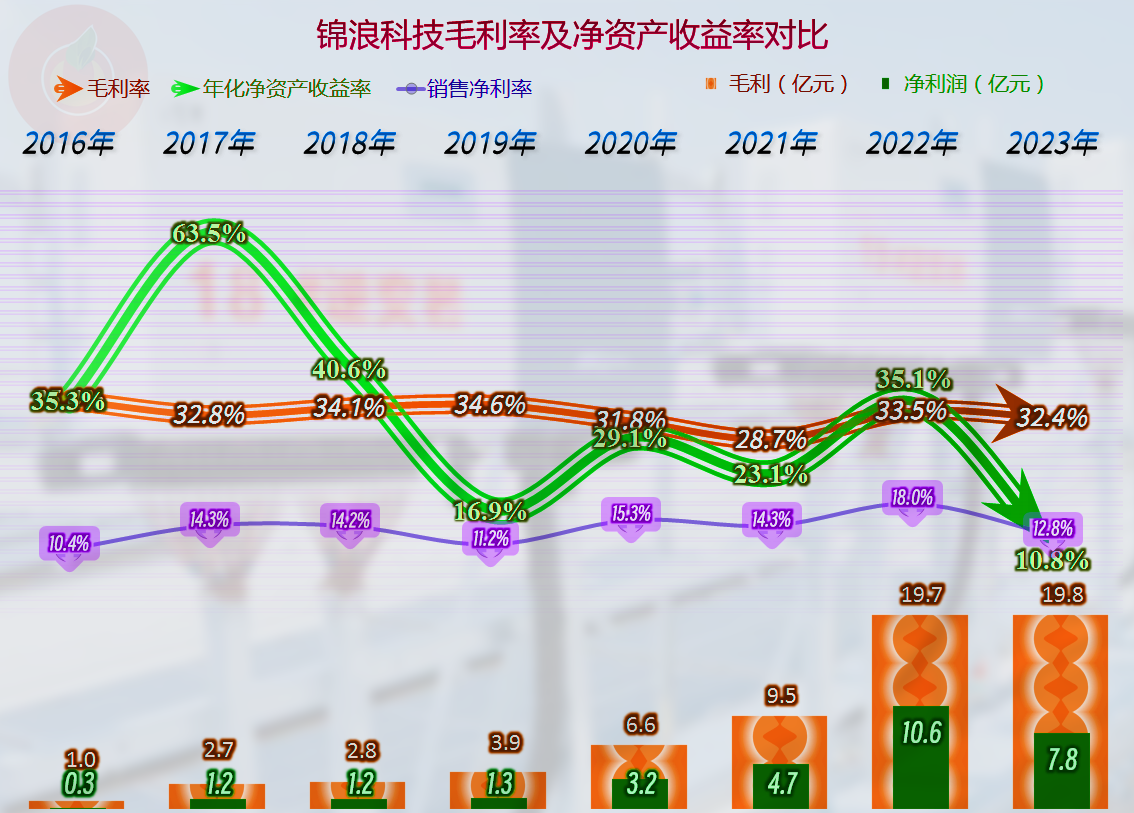

2023年的毛利率同比下跌幅度並不大,但銷售淨利率,特別是淨資産收益率下跌很大,看來其淨利潤下降的主要原因似乎還在期間費用等方面。

前兩大産品也就是“並網逆變器”和“戶用光伏發電系統”的毛利率都有所下跌,與此類似的還有“新能源電力生産”和其他業務,只有“儲能逆變器”的毛利率有所提升。

各産品間的毛利率差異也是比較大的,2023年這些差異並沒有大的變化。隨著競爭的進一步加劇,類似産品的毛利率可能會逐步在低位保持相對平衡。當然,發電這類業務,與逆變器等産品有明顯性質差異的,並不會受這種趨勢的影響。

國內市場的毛利率有所下跌,海外市場的毛利率在高位繼續增長,一增一減的變化導致原本差異不大的毛利率2023年有高達7.1個百分點的差距了。海外市場對勁朗科技來說,還是相當重要的,就算現在有貿易環境變化的影響,也還是需要他們找到其下跌的真正原因,排除這些影響而盡快恢複增長。

2023年的主營業務盈利空間下跌了6.4個百分點,與2021年的表現比較接近,毛利率變化的影響只是次要因素,主要的影響因素來自于其期間費用占營收比的上升。

期間費用大幅增長的原因,想必是錦浪科技預計的2023年營收增長水平會比較高,爲此,他們在費用計劃和控制方面,以預計的高營收水平在正常展開,從2023年上半年的情況看,這樣安排並沒有太大的問題。

當2023年下半年,營收增長開始變慢時,期間費用的大部分已經支出了,想控制和調整已經來不及或者沒有必要了。爲什麽會沒有必要呢?如果管理者預計營收的下跌,只是短期內的暫時現象,那就沒有必要來調整原先制定好的期間費用等支出計劃,因爲對這些的調整有可能又會影響到後續的生産和銷售能力。只有實在不行了,才會被迫調整,而這段時間的延遲是正常現象,並不全是很多人評價時,事後諸葛亮式地說是“反應遲鈍”。

所有的成本費用項目,甚至稅金項目,都比營收增長得快, 財務費用、銷售費用和管理費用的增長是關鍵,相對來說研發費用比較穩定,增長有限。

這和錦浪科技的核算有關,雖然他們近兩年主要增長的是“長期借款”,也就是用于固定資産和項目投資方面的款項,但他們並沒有資本化這些借款費用,而是全部計入了財務費用。如果後續仍然這樣處理,他們2024年的財務費用還將大幅增長。這樣做還是有好處的,那就是沒有把可能的虧損往後延,而是實時擺在了當期的業績中。

分季度的毛利率在2023年三季度以前相對穩定,就算有所下跌也不是特別明顯。2023年四季度的毛利率大幅下跌至近20%,2024年一季度有所反彈,但幅度不大。

這就導致最近這兩個進度的主營業務盈利空間只有0.3和1.4個百分點。要知道,前幾個季度的主營業務盈利空間都還在兩成左右,這樣的劇烈變化對任何一家企業來說,都是非常難受的。

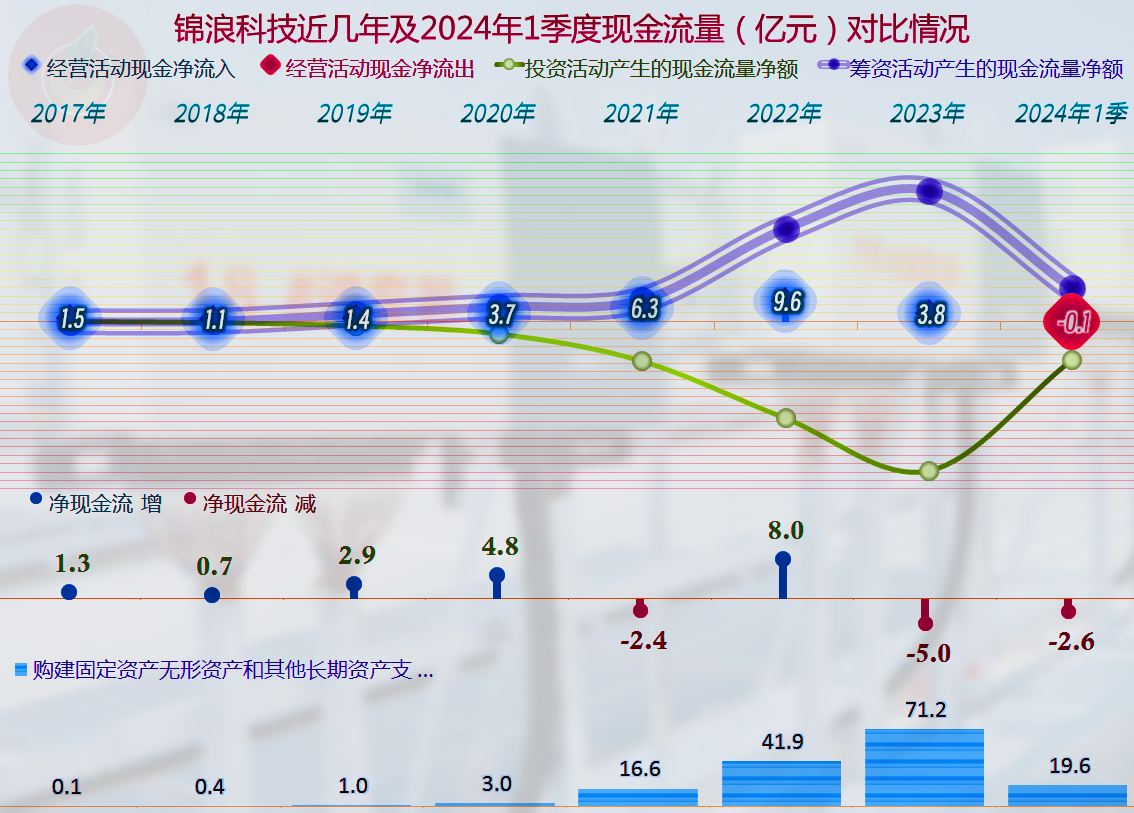

經營活動的淨現金流表現穩定,2024年一季度的小額淨流出並沒有大的異常。麻煩的是,從2021年以來,每一年固定資産內的投資規模十分巨大,特別是2023年投資了71.2億元,這已經遠遠超過其現有業務的造血能力,必須大額融資來解決。

2023年,錦浪科技的固定資産直接翻倍,這樣的投資幅度實在是太過凶猛了。而其對行業形勢的判斷和把握方面,顯然是有問題的,大量投資剛完成,甚至還有10.9億元的在建工程沒有完成,行業就已經發生大幅調整了。拿著翻倍以上的産能來面對增長變慢,甚至萎縮的市場,是誰都會很難受的。

2023年末的主要在建項目中,前兩項都是“光伏發電”類項目,只有一項是儲能逆變器新建項目。是不是客戶買得不了,自己建電站,這不僅解決了産品銷路問題,還擴大了需求相對穩定的發電業務呢?這當然是不錯的選擇,但卻讓我想起了,那些因爲飼料不好賣,自己去養豬的企業,他們現在仍然還在煎熬中。

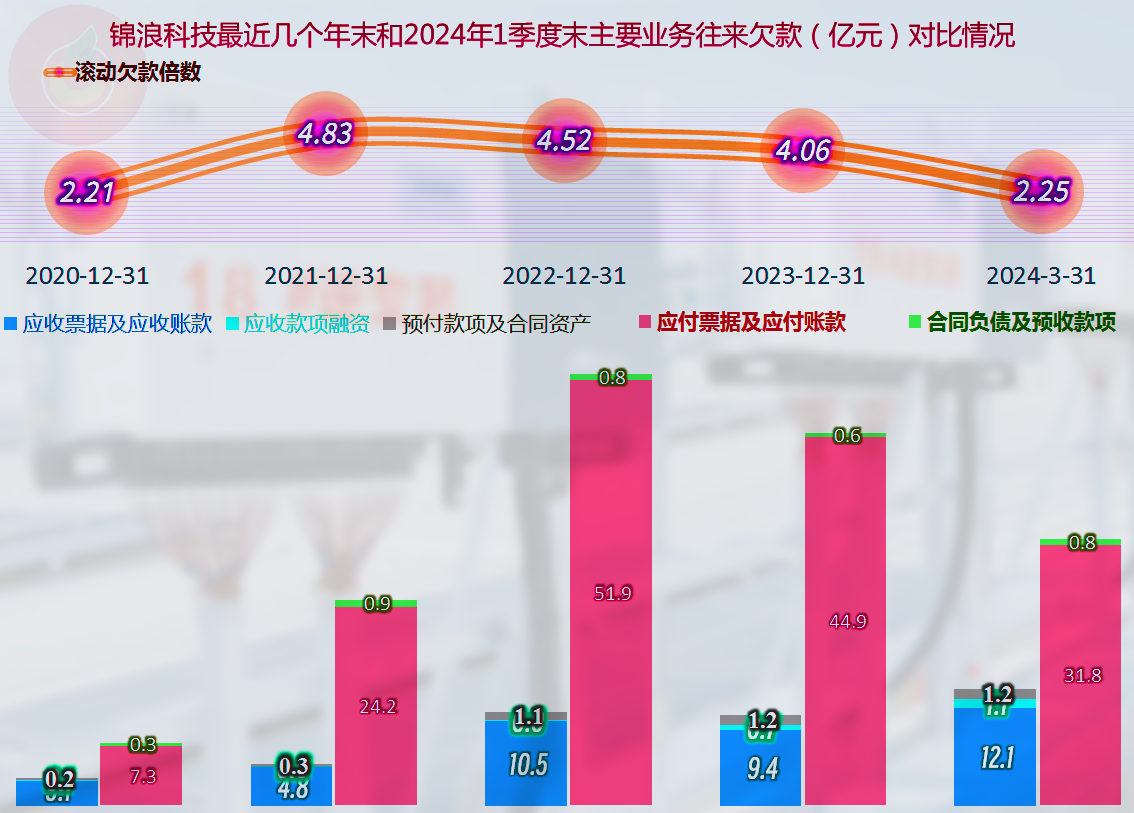

其經營活動的淨現金流低于淨利潤的主要原因是一直增長占用的應付類款項,2023年卻在大幅下降,面對增長變慢的市場,可占用供應商的款項下降是普遍現象。好在應收款和存貨都適當回收了資金,折舊和攤銷的增長也在回收資金,只是金額加總也不及供應鏈方面帶來的缺口大。

錦浪科技近幾年的長短期償債能力都不太好,特別是短期償債能力相當低,0.42倍的速動比率還是比較危險的。就算是有“葵花寶典”的絕招,在面對行業調整期,也是需要向抗風險方向進行改變的。

占比四成多的流動資産是存貨,然後是應收賬款和貨幣資金,總體質量不高。應付賬款方面主要是供應鏈的欠款,然後是短期有息負債,預收類的款項並不多。其債務壓力主要來自于供應鏈和陸續到期的長期借款,如果後續幾年,行業一直低迷,錦浪科技不靠外力,就會面臨越來越大的債務問題。

2023年末的存貨規模有所下降,2024年一季度末基本維持這一水平,相比前幾年末,存貨方面的占用還是比較大的。考慮到其這幾年營收的高速增長,存貨確實也需要增加資金的占用。

雖然客戶端的資金占用也在增長,但和供應鏈上的占用相比,那就是小巫見大巫了。任何好處不會給一個人或者一家公司,都會隨著市場而變化,在2022年末,欠款達到峰值後,2023年末和2024年一季度末,供應鏈的欠款均在大幅下降。猜也能猜到,供應商們不願意繼續大額墊款了,至于說是怕風險高,還是其他什麽原因,其實並不重要。

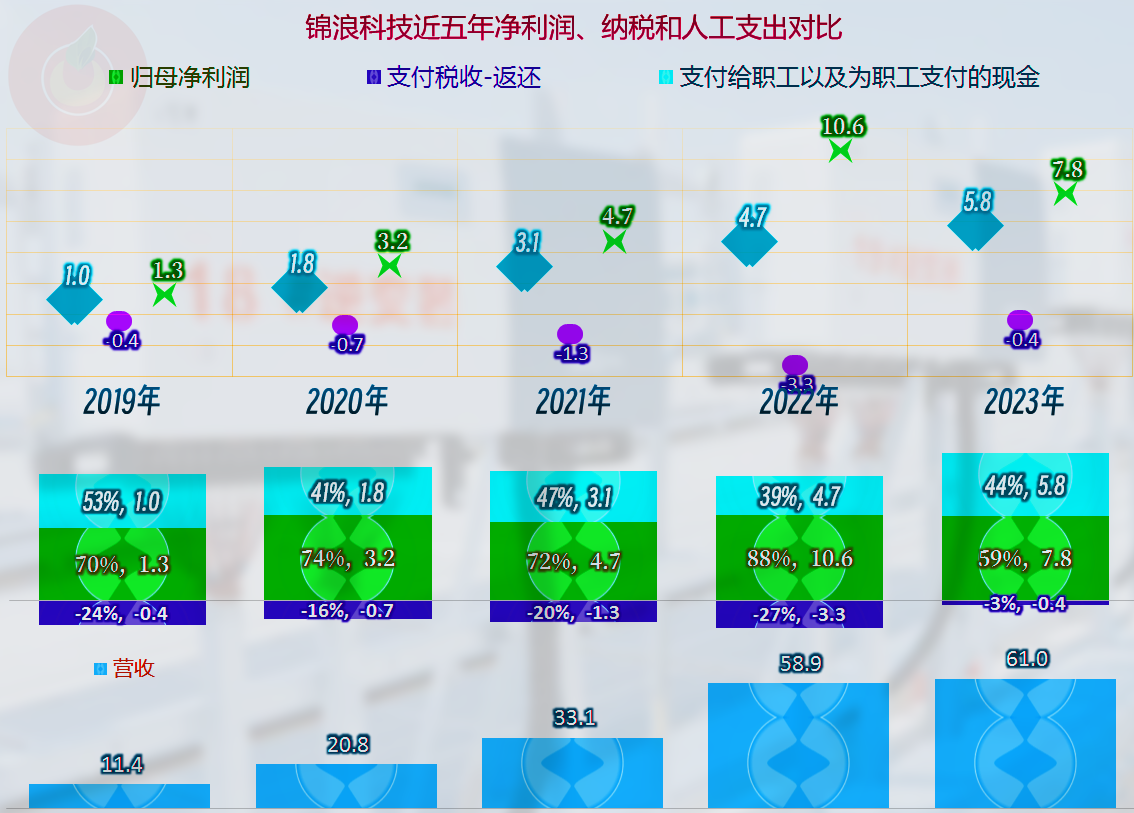

由于出口業務占比更高,錦浪科技一直都是退稅而不是交稅,2023年由于國內市場增長較快,似乎要達到平衡點了,或許2024年就有可能有稅收貢獻了。但其有近4000名員工,而且隨著其新投入的項目等逐步開展生産經營,員工人數可能還會有明顯增長,對就業的貢獻還是不小的。

聲明:以上爲個人分析,不構成對任何人的投資建議!