五一假期你去露營了嗎?

作者 | 劉亮

編輯 | 趣解商業

“不是說露營不火了嗎?爲何訂個營地如此困難?”江女士疑惑地說,她原本計劃“五一”期間帶家人前往浙江安吉遊玩,但早在4月中旬咨詢時就已經無法預約。

露營這項曾經火爆一時的休閑活動,似乎逐漸淡出大衆的假日朋友圈,而網絡上關于“露營行業遇冷”的討論也屢見不鮮;繼2020年“露營元年”後迎來第4個“五一小長假”,露營行業發生了哪些變化,露營的“風”又還能吹多久?

01.營地夠用嗎?這個五一假期,除了打卡滿是人山人海的旅遊景點,也有不少人就近選擇城市自然風景區,開上一兩個小時車,約上三兩好友,搭個帳篷去露營。

在北京工作的小蔣平時將露營作爲自己喜歡的放松方式,他曾選擇過公園的露營地如可以過夜的大運河森林公園野營地,但是跟專業露營地相比,公園的食品補給、營地配套的電源水源和服務管理仍有所欠缺。他表示,公園露營體驗相對較差,一般會選擇去京郊的專業露營地。

城市公園開放露營的優劣處也很明顯,好處是場地免費離家近,壞處是人多需要自行找位置、缺少露營相關配套設施、服務體驗不佳。

“野生”的城市公園幾近飽和,專業露營地卻沒跟上。北京玉渡山風景區的一位工作人員表示:“景區的高山草甸可以免費紮帳篷,只收取景點門票,但不提供露營裝備,不能過夜。草甸旁邊有一個外包露營營地,還在建設中,暫未開放,可以隨時關注。”

圖片來源:華創證券

目前國內營地供給量、規範化、連鎖化程度以及集中度均較低,無法滿足四季的露營需求。根據艾媒數據,截至2023年8月30日,國內露營地共6527個;中國體育用品業聯合會數據顯示,2022年美國露營地的數量已經達到12500多。相比之下,國內露營地的覆蓋率與滲透率仍有待提高。

相較于度假酒店、房車營地,帳篷營地門檻低,2020以來開設露營地的企業也越來越多。根據天眼查數據顯示,截至目前,全國範圍內露營相關企業有20.4萬余家。近三年(2021-2023年),露營相關企業平均增速達到72.4%。但目前營地缺乏運營標准、淡旺季明顯、盈利水平波動大,對出租率依賴度高。

圖片來源:天眼查

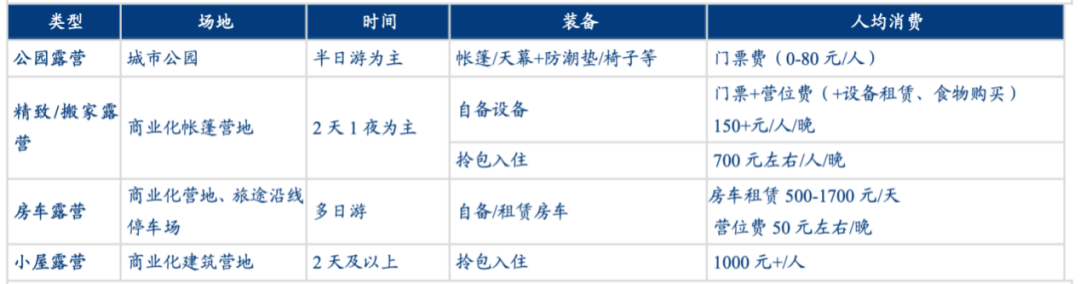

露營地消費門檻相對較低,人均消費150-200 元/天。從目前市場發展來看,系統化、標准化、規模較大的露營地有途居露營、樂營國際營地、山隱西江、嗨king等等。途居露營主要針對房車露營地,嗨king更多在景區、特色小鎮等開辟特色營地。途居房車露營地每晚售價在300-500元不等;還有的品牌營地可“拎包入住”,套餐在399-799元不等。

據“趣解商業”了解,營地大多提供過夜食宿,與民宿酒店類似,屬于特種行業,需取得經營許可證,辦理完備的“六證一書一證”;但大多數露營地缺乏規劃,拿證相對混亂。因而部分露營地品牌主要依托與大型旅遊集團,比如港中旅、SMSC日月星、318汽車旅館、首旅集團等。

從國內企業看,目前單純的營地經營較難保障持續盈利能力。

以早在2017年就挂牌新三板上市的途居露營爲例,其主營業務爲房車露營地投資運營與加盟管理;公司上市初期通過輕資産投資實現快速擴張並自建營地,另一方面推動聯營與合作,加速露營産品布局並提升收入規模和盈利能力。

圖片來源:途居露營官網截圖

但由于途居露營發展後期多處加盟營地受土地審批限制導致進度推遲,訂單滯後對銷售産生影響;疊加疫情影響,公司現金流截斷,最終于 2020 年底退市。

02.賣裝備賺錢嗎?露營裝備市場作爲露營行業的重要組成部分,近年來也呈現出快速發展的態勢。據中國露營裝備行業協會統計,2022年中國露營裝備市場規模已超過300億元,同比增長超過40%;其中,帳篷、睡袋、爐具等核心裝備産品銷量均實現大幅增長。

圖片來源:華創證券

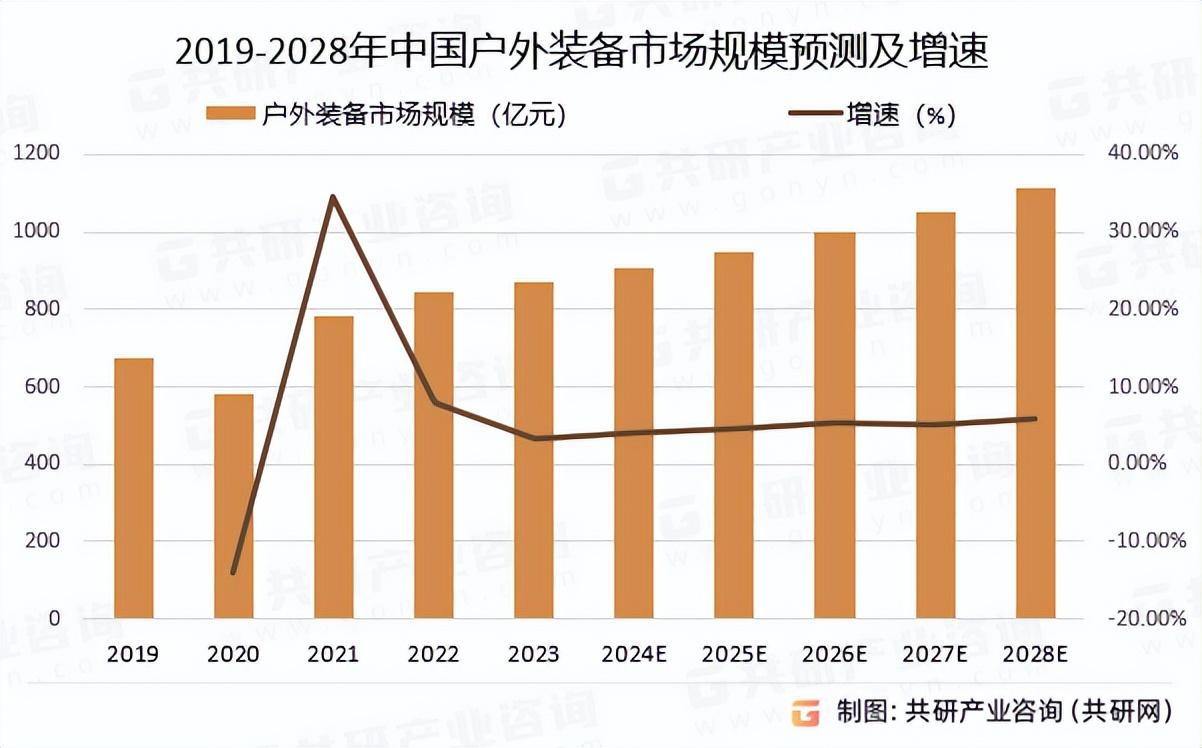

根據共研網數據,2023年中國戶外裝備市場規模爲872億元,2023-2028年中國戶外裝備市場規模的CAGR爲5%;預計2028年戶外裝備市場規模有望突破千億元,達到1113億元。

圖片來源:共研産業咨詢(共研網)

隨著運動戶外消費者購買心智日益成熟,不再局限于品牌和品類詞,而是更偏好風格、場景等細分需求。其中,湧現出來一些非常小衆、獨特的風格,如潮酷、部落、山系風格快速增長。

一些戶外品牌也都在嘗試由單純的功能性産品向兼具時尚的方向邁進,以占據更多日常穿搭場景,國産品牌在供應鏈及渠道方面具備優勢,同時産品設計也日益貼合國內消費者的需求和審美。

圖片來源:小紅書截圖

在戶外裝備行業,海外品牌由于發展較早,且定位中高端市場,如Snow Peak(雪峰)、Nordisk(大白熊)、Coleman(科勒曼)、TheNorthFace(北面)等,其中北面、哥倫比亞等品牌穩居銷售TOP10。而國內品牌多定位大衆市場,但增長亮眼,如探路者、牧高笛、駱駝、蕉下、蕉內等。

其中,國內露營玩家熟悉的日本品牌Snow Peak最突出的特點是“貴”,如幾萬元一頂的帳篷、300元一雙的筷子。然而在“性價比爲王”的消費時代,Snow Peak似乎也賣不動了;其2023年銷售收入下跌16.4%至257.28億日元(約合人民幣12.3億元),淨利潤暴跌99.9%至一百萬日元(約合人民幣47.9萬元)。

值得一提的是,不少給海外露營品牌代工的中國工廠開始轉型,運營自主品牌。如牧高笛,還布局了精致露營裝備,上市“攬盛”系列帳篷,但其平均售價僅爲Snow Peak的1/10;此外其還與愛奇藝出品戶外綜藝《一起露營吧》進行 IP 授權合作,還與日漫《搖曳露營》官宣聯名,發布聯名款産品。

4月30日,牧高笛(603908.SH)披露了2023年年報及2024年一季報。據公告顯示,牧高笛2023年營收達到14.56億元,淨利潤爲1.07億元。從營收結構來看,牧高笛2023年度自主品牌業務實現收入9.26億元,同比增長31.25%,自主品牌業務呈現快速發展態勢。

精致露營雖然需要系統性裝備支撐,而在裝備的選擇上,也掀起了一股輕量化風,人們不再追求多而全,而是追求必需和一物多用。

圖片來源:小紅書截圖

據天貓發布的《2022 露營行業趨勢白皮書》顯示,消費者首選的品牌不再一味追求大牌,而是更傾向于品質兼優的國內品牌,均價也呈現200-400-800元的梯度。

在主打平價的國內品牌中,主要分爲兩大類型,一種是乘著露營風口而起的新勢力玩家,包括挪客(Naturehike)、黑鹿(Blackdeer)、原始人、探險者等;另一種是經營多年的老牌選手,例如三夫戶外、駱駝(Camel)、思凱樂、探路者等。

圖片來源:罐頭圖庫

其中,成立已25周年的探路者早早開啓多品牌運作的戰略布局,形成了自有品牌“探路者”+合資授權戶外休閑品牌“Discovery Expedition”+電子商務戶外品牌“ACANU”的品牌矩陣,現業務涵蓋戶外服裝(占比 73%)、戶外鞋品(占比 16%)、戶外裝備(占比 9%)等領域。

4月25日,探路者(300005.SZ)發布了2023年年報和2024年一季度報告。公告顯示,2023年公司營收13.9億元,同比增長22.1%;淨利潤7179.8萬元,同比增長2.7%,連續三年實現正增長。其中,探路者的戶外用品業務貢獻了九成營收,同比增長11.21%至12.57億元。

03.露營還能火多久?露營是開展戶外活動的絕佳場景,並且露營時長一般較長,露營者有大量填充空余時間的戶外活動需求。當露營地搭建完畢後,露營即變成開展如娛樂類、美食類、親子教育類、戶外運動類等多種衍生活動的場景。

圖片來源:罐頭圖庫

有業內人士分析,露營不是涼了,而是“轉型升級”了,而且細分出了許多賽道。

比如,由“露營+”帶動的戶外運動就非常多樣化。從小紅書詞彙熱度上看,露營衍生戶外運動既包括較爲大衆化的活動如徒步、騎行、登山、飛盤等,也有相對小衆的運動方式如琴岩、槳板等。

另一方面,隨著露營經濟的爆火,對露營行業相關産業具有一定帶動趨勢。

如一些汽車租賃平台推出“露營季”,爲消費者推薦適合戶外露營的車型和玩法攻略。

圖片來源:小紅書截圖

另外,具有種類多樣、快速便捷、易攜帶、適用場合多元等優勢的預制菜也成爲消費者在露營活動中飲食的一大選擇,露營行業的發展進一步提高了預制菜市場的熱度。

但是,與日美成熟的露營文化相比,目前國內露營市場發展尚不成熟。營地從業標准缺失、運營門檻高、覆蓋率地、從業人員服務意識有待提升;同時,露營體驗感普遍較差、複購率低。另一方面,露營的火爆讓不少品牌入局,市場份額被瓜分,産品良莠不齊、集中度低。

嗨King野奢營地聯合創始人王春旺表示,露營目前優勢很突出,問題也很多,譬如受天氣影響大,冬季基本無法運營。

華美顧問集團首席知識官、高級經濟師趙煥焱認爲,“露營地是旅遊業的一個新興細分市場,親近大自然、與人群保持距離的特點適應現在的需求,且酒店總體早就供大于求,不需要露營地來爭奪。露營繼續發展是趨勢。”

圖片來源:罐頭圖庫

2022年11月,國家14部委聯合印發了《關于推動露營旅遊休閑健康有序發展的指導意見》,明確提出要鼓勵通過推動營地+文博、演藝、美術、體育比賽、戶外運動、自然教育、休閑康養等形式,創造新業態,滿足新需求,並提出要推動公共營地建設,提升服務質量,提高露營産品品質,有序引導露營旅遊休閑發展。

作爲一個滿足人們戶外需求的新興休閑場景。露營成爲越來越多民衆的日常戶外休閑之選。但隨著露營成爲常態,且大衆消費趨于冷靜,企業也更需要思考清楚核心競爭力是什麽。