蘇泊爾是大部分人都比較熟知的廚房小家電+炊具的品牌。據奧維雲網(AVC)監測數據顯示 2023 年蘇泊爾炊具線上市場份額同比增長 24%,領先第二品牌 4 倍多;線下總體市場份額累計近 50%,牢牢占據行業第一位置。

過去隨著城鎮化,隨著消費升級,其股價從2012-2020年,完成了8年12倍的壯舉。近兩年行業隨著樓市的影響進入調整期,整體消費環境略有低迷的情況下,蘇泊爾卻在過去一年半左右的時間漲幅約60%。在幾個同行間,蘇泊爾本身也是回調最少的,而小熊電器、新寶股份、九陽股份等小家電股價雖有反彈,但拉長看基本都還在谷底。

只是觀其業績,蘇泊爾近幾年的增長也是馬馬虎虎。從過去20%以內的增速,已經換擋降速到10%以內。個位數的增速,估值穩在20倍左右,股價還能向上爬,蘇泊爾是如何辦到的?一、增速不好但賺錢不少蘇泊爾成立于1994 年,從壓力鍋起家持續豐富炊具品類布局,2000 年左右公司開始進入廚房小家電領域。長期來說,蘇泊爾的經營表現相當不錯。2002-2021 年期間收入以 20.6%的複合增速擴張至 215.9 億元,歸母淨利潤以 21.1%的複合增速擴張至19.4億元。

近兩年,則較爲低迷。2022年營收同比下降6.55%,2023年上升5.62%,都還沒回到2021年的水平。利潤方面倒是穩步增長,雖然不多。2022年歸母淨利潤同比增長6.36%,2023年同比增長5.42%。整體利潤水平已經來到21.8億元。之所以降速,正如我們篇頭所說,有一些行業和環境的影響因素在。但是蘇泊爾的錢沒少賺,效率也沒有下降,一年能穩定賺20億以上且穩定增加。主要蘇泊爾並沒有爲了追求業績和規模增長去做促銷,而是優先保證盈利水平和盈利質量。從毛利率和淨利率來看,近兩年的的數據不降反增,沒有打算在行業低谷期進行內卷的意思。

而在收益率下降的環境下,沒有什麽好的花錢方向,蘇泊爾就把賺來的錢幾乎都用來回饋股東。近三年蘇泊爾的股利支付率節節攀升,2021年度是80%,2022年度加上特殊分紅的話達到166.75%,2023年度是99.8%基本全分,以60塊的股價計算的話,股息率都還有4.55%。

蘇泊爾的做法比較規範,也合乎資本市場的邏輯也合乎利益。如今市場喜歡用股息率來估值,那麽蘇泊爾在環境不好的時候有股息率,在環境好的時候又有一定的增長和競爭力,吸引力其實還可以。只是絕對估值水平有點高罷了。蘇泊爾本身是很有保股價並提高股東回報的意願的。對股東來說,最有利的就是公司成長,不成長的話就分錢。蘇泊爾的大股東是SEB集團,是一個外資企業,目前持有82.64%的股份。這麽大的股份占比,一次分紅就可以拿走接近18億元,分紅動力是非常充足的。

而在管理層方面,公司2021年4月迎來新任總裁張國華,並在2022 年1月完成限制性股票激勵計劃,向激勵對象 293 人授予股份數量 120.95 萬股,授予價格 1 元/股,業績考核要求 2022-2023 年歸母淨利潤同比增速不低于 5%,同時要求激勵對象所在業務單元層面業績達到基礎目標及以上。

剛做完激勵,而且難度看起來還不是很大。沒有人想讓自己到手的錢不斷縮水。所以在利益層面上,大股東、小股東、管理層的利益都在一個方向上。那麽做好股價,提高股東回報,都是順理成章的事。除了大額分紅外,公司也是不斷通過回購計劃,真金白銀去回購股票。

可以說蘇泊爾是用錢撐住了股價和估值,市場看在蘇泊爾股東回報上的性價比,對于其成長性和估值水平都給了一定的容忍度。在蘇泊爾的鈔能力之下,其ROE達到驚人的34.62%。

二、母公司大力扶持近兩年市場已經進入了一個新的階段。如今國內家電市場已從單純的增量時代,進入到增量與存量並存的時代。市場呈現新消費業態,理性消費盛行,消費降級與消費升級伴生並存。每個家電企業都要更加深入思考自己的優劣勢以及如何觸達市場真正的需求。對此,蘇泊爾在財報中表示未來的發力點是“升級、創新和出口”:“2024 年蘇泊爾將繼續堅持既定戰略,一方面通過産品結構升級,激發傳統産品換新需求;另一方面通過發掘新品類、新場景來尋找新的增長點。出口方面,隨著歐美市場去庫存後産生的需求回升,預計 2024 年出口業務將持續改善,公司將和外貿客戶一起推動新品研發、提升效率、降低成本,提升公司外貿業務的競爭力。”無論是過去至今的發展還是對未來的展望,可以說蘇泊爾都離不開大股東SEB集團的幫助。後續SEB也正好可以在這三方面的需求有所作爲。SEB 集團擁有超過160多年曆史,在全球炊具和小家電市場份額領先,旗下擁有衆多品牌以及專利儲備。

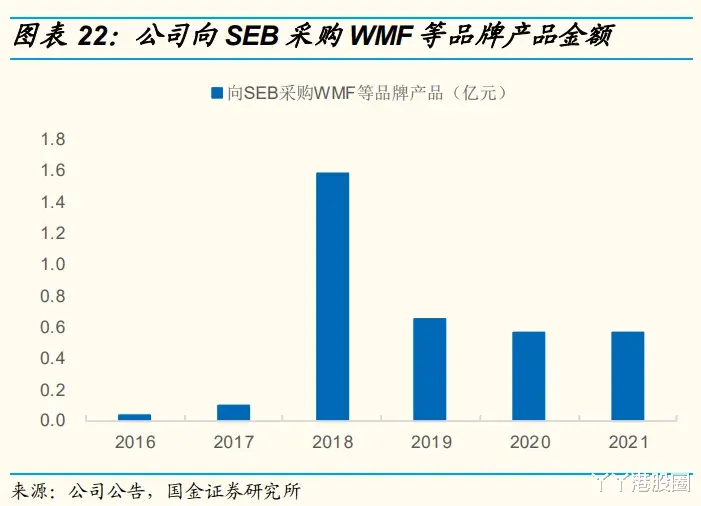

首先在産品結構升級方面,蘇泊爾可以在國內市場運營SEB旗下品牌。公司引入了 SEB 集團旗下 WMF、LAGOSTINA、KRUPS、TEFAL 等高端品牌,從而完成了在廚房領域對中高端品牌的全覆蓋。只需要做好營銷推廣和維護工作,就可以完成産品結構的升級。

其次新品類新技術方面,與SEB集團的創新協同被公司認爲是其核心競爭力之一。新品類通過SEB集團旗下的品牌引進就可以完成,並且公司在原有優勢業務如明火炊具和廚房小家電的基礎上,也積極開拓廚衛電器、生活家居電器、個人護理電器等業務的新品類。同時SEB也給蘇泊爾分享了不少技術專利授權,幫助更新蘇泊爾的技術水平。蘇泊爾只需支付産品銷售額的3%,就可以使用SEB相關的專利技術,並可以借鑒SEB的小家電原型進行快速開發,這大大提升了産品的競爭力。

此外出口方面,公司生産的炊具及電器産品,主要通過大股東SEB集團銷往日本、歐美、東南亞等全球 50 多個國家和地區。2023年向SEB集團的銷售收入占到了蘇泊爾總銷售收入的27.45%,占整個外銷收入94.4%。

SEB 每年爲公司帶來穩定的出口訂單。根據約定,蘇泊爾每年年初跟 SEB 簽訂關聯交易,從 SEB 其他關聯方獲得的毛利潤應相當于蘇泊爾制造的産品的 FOB 轉讓價格的 18%。價格實在,方便又量大,可以提升蘇泊爾整體周轉率。如果蘇泊爾能夠不斷拓展生産的品類,那麽從 SEB 産地劃分來看,2021 年 39%的收入來自外包生産貢獻,長期來看這部分有很大轉移空間可以提供給蘇泊爾。

2023年公司外銷收入61.96億元,同比增長19.28%,其中母公司SEB貢獻收入58.5億元,同比增長21%,可以說外銷屬于蘇泊爾比較穩定的業務,確定性相比內銷要強。2023年下半年的外銷增長得益于SEB集團自身的有機增長及其渠道補庫存需求。除了母公司的幫助以外,蘇泊爾自己也做了一些渠道上的改進。線上在穩定天貓、京東等渠道的同時通過抖音、拼多多新平台提升盈利;線下本身已擁有龐大數量的銷售終端和服務網點,則推進直營、代理和一盤貨模式。2023年公司內銷收入151.08億元,同比增長0.88%,在逆風中穩定也算可以。三、結語整體而言,從利益的角度看,蘇泊爾整個公司都有維護股價的動力,頻繁回購,分紅大方。自身經營穩定,大股東實力和資源也強勁。作爲其長期股東的話,大概率會表示滿意。但是對于普通投資這來說,也因此,蘇泊爾的股價性價比一般,顯得有點雞肋,食之無味棄之可惜。