除此之外,江蘇銀行不良率同比下降、撥備覆蓋率同比上升,在沒有“犧牲”撥備的情況下,同比增長21.46%,增速大大超越“犧牲”了撥備的甯波銀行,詳見《甯波銀行增長之殇》。

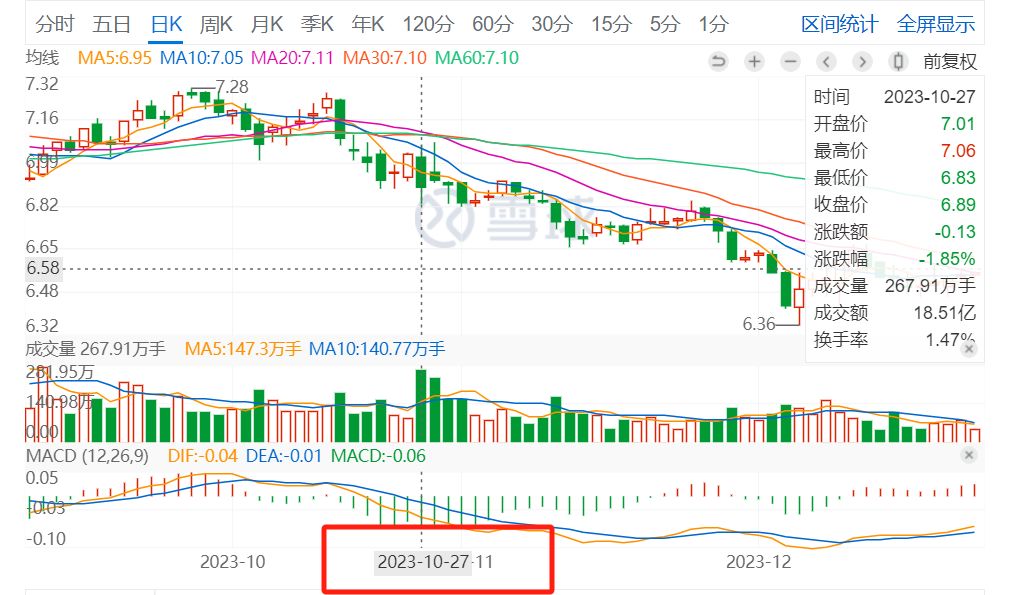

然而,在其PB本就不高的前提下,其股價竟在三季報發布後跌跌不休,截至12月25日收盤,PB僅有0.57倍,遠低于甯波銀行;江蘇銀行的研報也有一個怪現象,一方面各個券商在三季報後對江蘇銀行強烈看好、唱多,但估值卻很多在0.6倍PB左右,又遠不及甯波銀行。

從“昨天”和“今天”來看,甯波銀行的資産質量優于江蘇銀行,業績增長也一度領先,但投資是投預期,江蘇銀行已經顯露出了比甯波銀行更強的增長和逐步夯實的資産質量,爲何估值和股價上不去?

讀懂君嘗試從其財報中尋找原因。

對公貸款方面,江蘇銀行2023年上半年末房地産業貸款不良率較上年末增長0.21%個百分點,不良率的分母是貸款總金額,江蘇銀行上半年房地産業貸款較上年末增加約7%,分母增加卻沒有引發不良率的下降,可見該行房地産業貸款不良貸款的壓力的確很大。

雖然不良率增幅不是最高,加上近年來恒大、碧桂園等頭部房企的惡性影響,這難免讓外界對房地産業貸款更加敏感,房地産業貸款究竟會給江蘇銀行增加多少不確定性?只有時間能給出答案。

其次,是個人貸款。

雖然江蘇銀行公司貸款金額比個人貸款多了55%,但從利息收入角度看,二者平分秋色,深圳個貸更勝一籌,這也意味著江蘇銀行個人貸款與其他同業一樣享受了更高的利率,這也可以解釋爲何江蘇銀行的營收能夠逆勢增長。

但個貸不良率是隱憂。

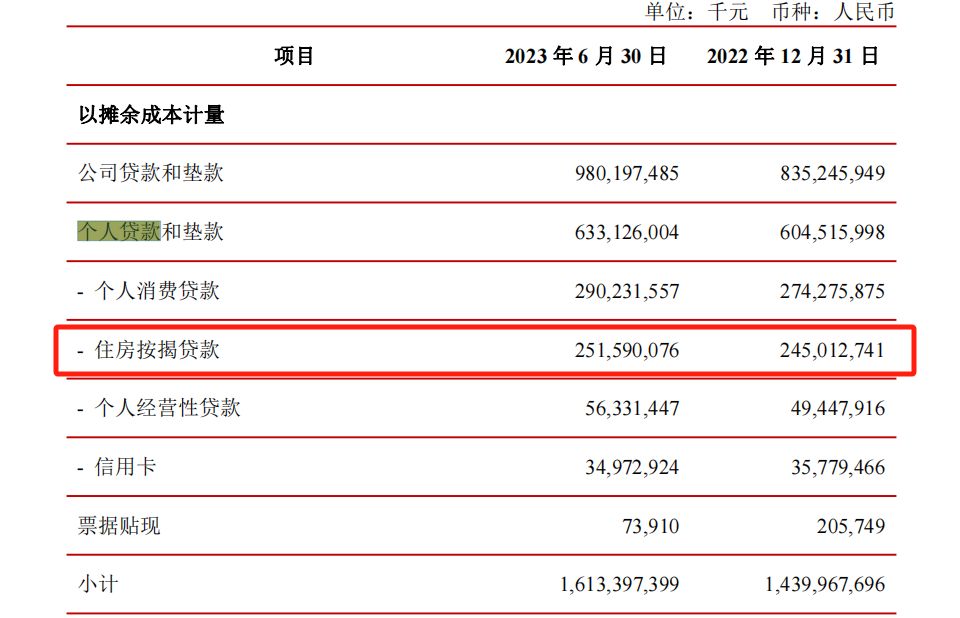

占比33.11%的個貸,不良率爲0.91%,與江蘇銀行整體不良率一致,但需要注意的是個貸包含大量低息差、低風險的住房按揭貸款,這部分貸款的不良率極有可能是低于平均水平、能夠拉低個貸整體不良率的。

但即便拉低,依然爲0.91%,個貸中占比最大的個人消費貸的不良率是多少?這是一個謎。

最後回到基本盤,江蘇銀行的總資産高于甯波銀行,這是否會讓市場對江蘇銀行後繼是否依然有力産生懷疑?

以上三點,似乎是除了略差于甯波銀行基本盤下,唯二能夠解釋江蘇銀行股價上不去的原因,如果屏幕前的你關注到了其他,歡迎後台分享。

本文撰寫及發布時,讀懂君持有少了江蘇銀行股票,但短期內無買入賣出計劃。