我國曆史上曾發行過三輪特別國債,分別是1998年、2007年和2020年,分別爲了補充商業銀行資本金、購買外彙注資中投公司,以及抗擊疫情。

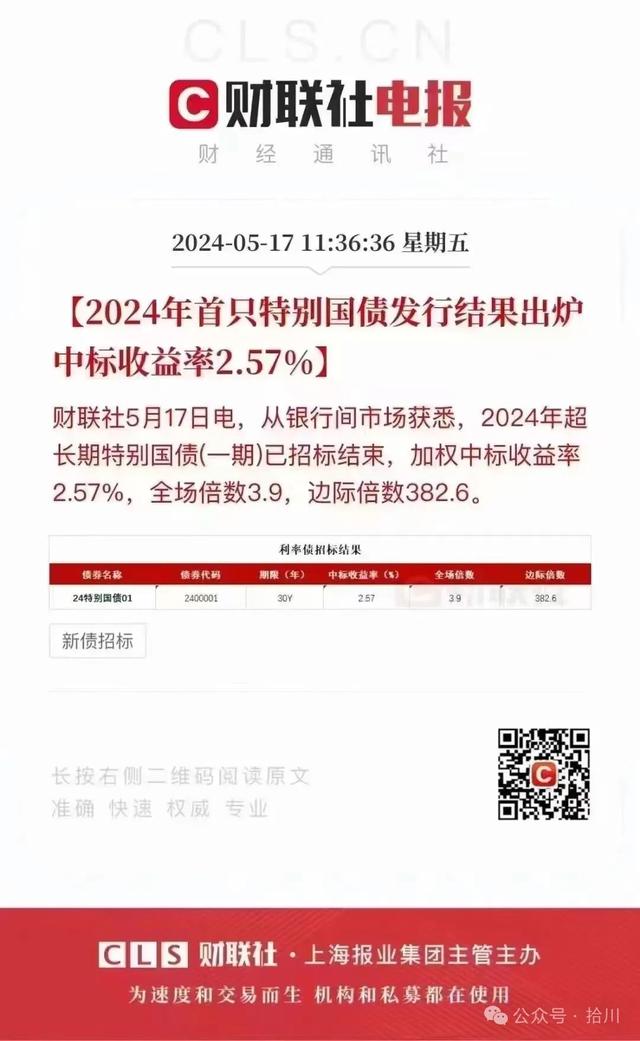

5月17日,財政部發行了400億元30年期超長期特別國債,票面利率2.57%,每年5月20日和11月20日付息,一直到2054年5月20日還本付息。

按照計劃,財政部今年要發行1萬億元超長期特別國債。

特別國債相對于一般國債而言的最大“特別”之處,就在于雖然仍是債務,但卻不計入財政赤字,我國財政赤字率目標多年來都是3%,根據複旦金融研究中心的說法,取3%是參考歐盟1993年的加入門檻之一:赤字率低于3%。

如果不算這次的特別國債,我國曆史上一共僅僅只發行過三輪特別國債,分別是1998年、2007年和2020年,分別對應亞洲金融風暴、美國次貸危機以及新冠病毒。

前兩輪認購這些特別國債基本都是機構,2020年特別國債因爲用途特殊性和緊迫性,由金融機構、企業和居民聯合認購。

到了今天,時間僅僅過去四年,再次發行國債,盡管這是特別的,但卻也能夠窺見這背後的“不特別”之處。

1997年那一輪國債是定向發行給“工農中建”四大行,當時具體做法是央行下調存款准備金率,四大行大約2400億元存款准備金變成超額存款准備金,再加上原來的300億元超額准備金,共2700億元准備金按央行要求存于專戶。

到了8月份,四大行向財政部認購2700億元特別國債,再由財政部用這筆錢向四大行等額注資,國債最終持有人實際是央行。

到了2007年,發行了1.55萬億元特別國債,其中1.35萬億元由財政部向農行定向發行,0.2萬億元向社會公衆發行。

到了今年,根據《南方都市報》了解,前幾期特別國債預計大概率被機構包攬,報道援引一位農行工作人員的話說,現在農行的特別國債只對證券、保險等金融機構開放。

今年這一萬億元的超長期特別國債,將會提高我們實現今年5%增長目標的機會,澳新銀行策略師甚至預計,這一輪國債發行最多可將我國GDP提升一個百分點。

從這個角度來看,這一輪萬億國債背後撬動的杠杆,依然還是非常大的。

選擇這一時間點發行國債,一是對沖美國向我國商品提高關稅帶來的影響,同時在7月全會前盡量消除對經濟預期的不確定性。

而這次之所以選擇特別國債,不是國債,其實背後也有考究;我國在2008年次貸危機時,推出了一個4萬億的經濟刺激計劃,很大一部分以地方債券的形式支付,利用效率低下,並推高了今天的地方債。

而這次的特別國債,由財政部牽頭,也能夠一定程度上杜絕地方杠杆再度加高,擴大經濟風險的不確定性。

當然最重要的還是這次特別國債,不計入赤字。

根據國家金融與發展實驗室1月份的報告,2023年我國總體債務與GDP之比攀升至287.8%,創下曆史新高,這是我國杠杆率有記錄以來最高的一次,比上年同期也高出了13.5個百分點。

從這個角度來看,我國債務攀升和GDP的實際增長率有著巨大的差異,邊際效益遞減非常明顯,去年我國經濟增長率不及債務增長的一半。

國際評級機構惠譽在今年4月10日將我國的信用評級展望從“穩定”下調至“負面”,理由是我國經濟在向新增長模式轉變過程中面臨越來越多的不確定性,公共財政出現風險。

這些都是值得我們去擔憂的地方。

發債本身,優勢非常突出,可以刺激經濟和消費;但劣勢也同樣明顯,那就是杠杆有擴大的風險。

發行此輪國債的主要目的還是補充國內銀行的資本,但鑒于銀行新增貸款下降,很可能還會發行更多長期債券,這可以很好降低長期融資成本。

隨著市場的進一步預期低迷出現,未來可能還需要動用更多刺激手段去刺激低迷的信心,但這種刺激方式本身就是有成本和代價的。

反過來,相比有成本和代價的真金白銀刺激,其實有效的制度性建設,可能是效果更佳的一種辦法。

用杠杆刺激經濟,最終都是要還的。

end.

作者:羅sir,關心經濟、社會和我們這個世界的一切,好奇事物發展背後的邏輯,樂觀的悲觀主義者。

高科技,實體,支柱産業:房地産

說明我們的經濟很強勁。[點贊][點贊][點贊][點贊]

50年期國債,是不是一種穩健的投資選擇?

化療已失效,需要雞血刺激!