本文由半導體産業縱橫(ID:ICVIEWS)編譯自semiconductorintelligence

2024年開局緩慢,但已爲增長做好准備。

根據 WSTS 的數據,2024 年第一季度全球半導體市場規模爲 1377 億美元。2024 年第一季度比 2023 年第四季度下降 5.7%,比去年同期增長 15.2%。今年第一季度通常比上一年第四季度季節性下降。然而,2024年第一季度5.7%的降幅比預期的要差。

主要半導體公司在2024年第一季度的業績喜憂參半。從 2023 年第四季度到 2024 年第一季度的收入變化從美光科技報告的 23% 增長到意法半導體報告的 19% 下降不等。5家公司的收入環比增長,9家公司的收入下降。英偉達繼續成爲最大的半導體公司,收入爲260億美元。排名靠前的公司的總收入增長了2%,存儲芯片廠商增長了12%,非存儲廠商下降了2%。

公司提供了不同的 2024 年第二季度收入指引。美光預計存儲芯片需求將持續強勁,預計 2024 年第二季度的收入將比 2024 年第一季度增長 13%。其他7家公司預計 2024 年第二季度的收入將增加。人工智能 (AI) 被英偉達、三星和 SK 海力士列爲主要增長動力。恩智浦半導體預計2024年第二季度將與2024年第一季度持平。3家公司預計會下降。高通(Qualcomm)和聯發科(MediaTek)看到智能手機的季節性下降。意法半導體(STMicroelectronics)的收入指引最低,由于工業部門庫存過剩,下降了7.6%。提供指引的12家公司對2024年第二季度的綜合展望爲增長3%。

最近對 2024 年半導體市場增長率的估計範圍從 4.9% 到 28% 不等。然而,自5月初發布WSTS第一季度數據以來的預測與之前的預測有很大不同。2 月和 3 月發布的預測範圍從 DigiTimes 的 17% 到瑞銀的 28% 不等。根據 2024 年第一季度 WSTS 數據,Future Horizons 將 2024 年的預測從 1 月份的 16% 下調至 5 月份的 4.9%。其他 5 月份的預測來自 Cowan LRA 模型的 10% 和 TECHCET 的 12%。Semiconductor Intelligence (SC-IQ) 已將 2024 年的預期增長率從 2 月份的 18% 下調至 5 月份的 11%。

我們在 2024 年 4 月的時事通訊中指出,2024 年應該會在 PC 和智能手機等關鍵終端市場出現穩健的增長。一些在過去幾年中出現增長的市場,如汽車和工業,似乎正在減弱。人工智能是一個新興的增長動力。根據國際貨幣基金組織的數據,預計未來兩年全球經濟將穩定增長3.2%。這些因素應該支持 2024 年和 2025 年的半導體市場健康增長。然而,早先對2024年增長20%或更高的預測不太可能被證明是正確的。

半導體資本支出將在2024年下降今年3月,美國總統拜登宣布了一項協議,根據《芯片和科學法案》向英特爾提供85億美元的直接資金和110億美元的貸款。《芯片法案》爲美國半導體行業提供了總計 527 億美元的資金,其中包括 390 億美元的制造激勵措施。根據美國半導體行業協會(SIA)的數據,在英特爾獲得資助之前,《芯片法案》已宣布向 GlobalFoundries、Microchip Technology 和 BAE Systems 提供總計 17 億美元的贈款。

根據《芯片法案》獲得的贈款來得很慢,第一批贈款是在通過一年多後宣布的。由于支付緩慢,美國的一些大型晶圓廠項目已被推遲。台積電還指出,很難找到合格的施工人員。英特爾表示,延遲也是由于銷售放緩。

其他國家和地區也撥出資金來促進半導體生産。歐盟于 2023 年 9 月通過了《歐洲芯片法案》,該法案規定對半導體行業進行 430 億歐元(470 億美元)的公共和私人投資。2023 年 11 月,日本爲半導體制造撥款 2 萬億日元(130 億美元)。韓國于 2023 年 3 月通過了一項法案,爲包括半導體在內的戰略技術提供稅收減免。中國台灣于 2024 年 1 月頒布了一項法律,爲半導體公司提供稅收減免。

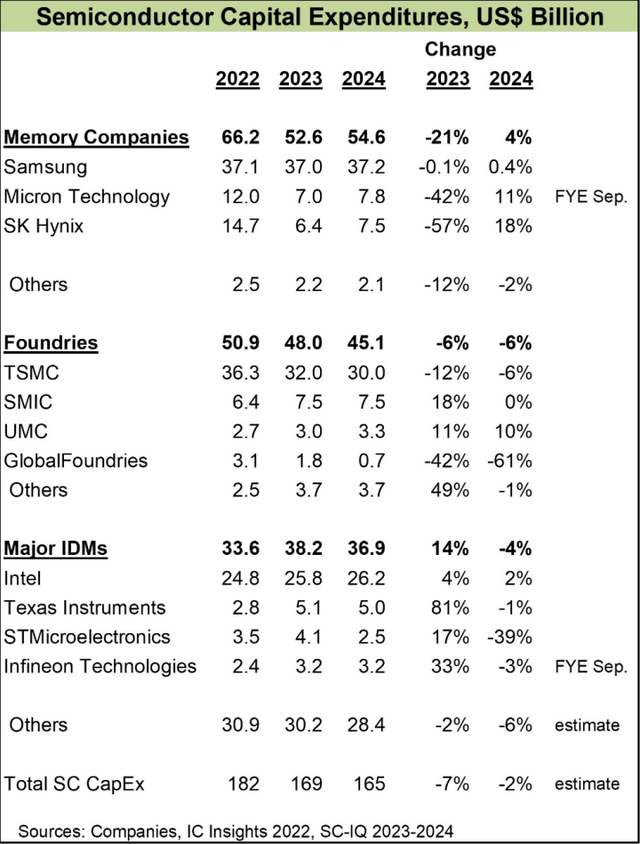

今年半導體行業的資本支出(CapEx)前景如何?《芯片法案》旨在刺激資本支出,但大部分影響要到2024年之後才會發生。在去年半導體市場令人失望地下跌了8.2%之後,許多公司對2024年的資本支出持謹慎態度。Semiconductor Intelligence 估計 2023 年的半導體資本支出總額爲 1690 億美元,比 2022 年下降 7%。我們預測2024年資本支出將下降2%。

隨著內存市場的複蘇,主要內存公司普遍在 2024 年增加資本支出,預計人工智能等新應用將增加需求。三星計劃在 2024 年將支出相對持平,爲 370 億美元,但沒有削減 2023 年的資本支出。美光科技和SK海力士在2023年大幅削減資本支出,並計劃在2024年實現兩位數的增長。

最大的晶圓代工廠台積電計劃在2024年花費約280億~320億美元,其中300億美元的中檔比2023年下降6%。中芯國際計劃將資本支出持平,而聯電計劃增加10%。GlobalFoundries預計2024年的資本支出將削減61%,但隨著它在紐約馬耳他建造一座新晶圓廠,將在未來幾年增加支出。

IDM方面,英特爾計劃在 2024 年將資本支出提高 2% 至 262 億美元。英特爾將增加代工客戶和內部産品的産能。德州儀器(TI)的資本支出大致持平。TI 計劃到 2026 年每年花費約 50 億美元,主要用于其位于德克薩斯州謝爾曼的新晶圓廠。意法半導體將削減39%的資本支出,而英飛淩科技將削減3%。

三星、台積電和英特爾這三大支出者將在2024年占半導體行業資本支出的57%。

在半導體市場,資本支出的適當水平是多少?衆所周知,半導體市場波動很大。在過去的40年中,年變化從1984年的增長46%到2001年的下降32%。盡管隨著行業的成熟,它的波動性有所降低,但在過去5年中,它在 2021 年增長了 26%,在 2019 年下降了 12%。半導體公司需要在幾年內規劃其産能。建造一座新的晶圓廠大約需要兩年時間,還需要額外的時間進行規劃和融資。因此,半導體資本支出與半導體市場的比率差異很大,如下圖所示。

半導體資本支出與市場規模的比率從34%的高點到12%的低點不等。5年平均比率在28%~18%之間。在 1980~2023 年,總資本支出占半導體市場的 23%。盡管存在波動,但該比率的長期趨勢一直相當一致。基于預期的強勁市場增長和資本支出下降,我們預計該比率將從 2023 年的 32% 下降到 2024 年的 27%。

大多數對 2024 年半導體市場增長的預測都在13%~20%之間,Semiconductor Intelligence預測爲18%。如果 2024 年像預期的那樣強勁,那麽隨著時間的推移,公司可能會增加其資本支出。然後,我們可以看到2024年半導體資本支出的積極變化。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅爲分享與討論,不代表我方贊成或認同,如有異議,請聯系後台。