上一篇有關恒瑞的文章《缺點不多的恒瑞醫藥》中,我曾說恒瑞的估值一直很高,幾乎沒有給投資者買入的機會。市場是個集合體,即是智慧的集合體,又是恐懼的集合體。證券市場尤其如此。A股市場給了恒瑞醫藥如此長時間的高估值,顯然是有道理的。醫藥行業在任何時期都是長陽行業,只要人還沒有實現長生不老,醫藥行業就不可能衰落。而恒瑞醫藥又是國內少有的創新能力領先的醫藥企業,于是恒瑞得到高估值理所應當。

如何給恒瑞估值

抛開市場偏好,僅從基本面上看,上市企業合理的估值包括以下標准:

市盈率在30倍以內。市淨率在2倍以內。股息率大于五年定期存款利率。市值大于清算可得的現金價值。超出以上範圍的估值,就不在基本面範圍,屬于自由發揮的博弈領域。在具體估值時,可以根據股票的風格進行方法的微調。目前市場上的股票可以分爲三種:

價值股,主要特征是低增長、穩定分紅、業績穩定、現金流較好,通常都是藍籌大盤股。成長股,主要特征是高增長、無分紅,業績忽高忽低、投資支出大,通常都是高科技行業的股票。周期股,主要是大宗商品類股票,隨著經濟周期,業績高低起伏。價值股和成長股跟周期沒關系,既可以順周期下跌,也可以逆周期上漲。但周期股肯定是順周期時業績增長,逆周期時業績下跌。超出合理估值標准的股票主要是成長股和周期股。這兩種股票,在行情好的時候,因爲夢想的存在,估值沒有天花板。真正實現了“豬站在風口上,飛上了天”。恒瑞醫藥不是周期股,但它常年40倍以上的估值顯然不在合理估值標准內。所以恒瑞醫藥應該按照成長股來估值,最常用的方法就是PEG。

恒瑞醫藥的合理估值

PEG=PE/G,PE是股票的市盈率,G是業績的增長率。經驗上,成長股的PEG在1-2倍以內屬于合理範圍。超過2倍,股票高估;低于1倍,股票低估。邏輯上,股票業績增長率采用未來3-5年的年化增長。這裏,我們先用過去的數據測試一下。

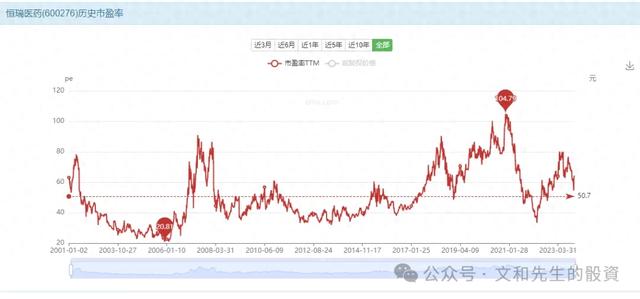

過去十年,恒瑞醫藥的淨利潤從2011年的8.77億增長到2022年的39.06億,年化增長爲16%;過去十年的市盈率倍數,平均爲40倍。于是PEG=40/16=2.5,持續處于高估的位置。如下圖所示,恒瑞醫藥的估值僅在2006年、2009年、2013年和2022年的熊市中有過短暫的合理

過去雖然可以給出未來的迹象,但不能代表未來。投資的關鍵,還是看未來。根據市場給出的業績一致預期,未來三年恒瑞醫藥的年化增長率大致爲22%,目前的市盈率估值爲63倍,PEG=63/22=2.8倍。于是我們可以看出,恒瑞的股價雖然下跌了,但估值不但沒有下降,反而上升了。這裏需要注意的是,估值上升不是因爲市場看好,而是因爲業績下降造成的。說白了,就是前面看好買了股票的人被“套牢”了。

如果按照合理估值,在恒瑞醫藥未來可以增長20%的情況下,其市盈率應該在20-44倍之間。對應到股價,合理區間爲13-26元/股。這個合理估值的前提是恒瑞醫藥仍然是成長股,也即是:

保持自身創新藥研發的龍頭地位不變,不斷有創新藥品上市。沒有行業黑天鵝,業績預期邏輯不會變。我的參考價位

基于上面的估值,以及醫藥行業長期的經營邏輯,在合理估值基礎上打八折設置買賣價位,即20元/股。醫藥行業本身是未來確定會發展的行業,誰也阻擋不了老齡化社會的到來。國內的問題在于未富先老,老齡化帶來的看病需求在轉化成用藥需求時,活力不足。藥太貴的另一面,實際上是居民收入太低。醫藥中最貴的是保命藥(可以根治疾病),其次是續命藥(不除根但可以延長壽命),最後是緩解藥(只能緩解痛苦)。國內能吃得起保命藥的,只有1%的財富階層;城市中有養老金保障的人,可以用得起續命藥;而身處于廣大農村的老年人口,大部分只能用上緩解藥。甚至,不少病人在得知自身疾病時,由于自己的經濟條件,什麽也做不了,只能得到最後一刻的到來。

《我不是藥神》中說,“這個世界只有一種病,那就是窮病”。確實將在很長一段時間,成爲無法改變的事實。