“泡沫”破滅?

“有些藥之所以昂貴到要賣幾萬元,那是因爲你買到的已經是第二顆藥,第一顆藥的價格是數十億美金。”這句廣爲流傳的話可以解釋爲天價藥並非藥企的貪婪,而是新藥的研發成本太高。

德勤報告顯示,制藥行業的研發費用不斷增長,2022年全球前20大生物制藥公司中,新藥的平均研發成本上升了15%,達到約23億美元。此外,藥企還面臨新藥研發周期長、失敗率高等風險。

新藥研發的需求加速了CRO(醫藥研發外包)的發展。過去幾年,在全球醫藥研發熱潮中,A股走出了市值千億的藥明康德、百億康龍化成等CRO企業,年收入快速增長。在一級市場,CRO項目投融資頻現。

獲熱捧的企業也開啓了上市進程。三個月前,CRO企業天勤生物輔導備案獲受理,這家公司此前已完成十余輪融資。其在實驗猴領域的布局,也在前兩年踩中了一輪價格飙升風口。按照計劃,5月,天勤生物進入准備上市申報輔導階段。

不過對天勤生物而言,此時的市場環境發生了些許變化。

最新披露的2024年一季度財報顯示,藥明康德、康龍化成等CRO龍頭業績增速放緩。CRO被視爲醫藥投融資情況的“晴雨表”,龍頭公司的業績變化也說明資本的投資熱情較爲冷淡。試圖沖擊IPO的企業也波折不斷,5月中旬,證監會同意益諾思上交所科創板IPO注冊,而這距離該公司過會後已時隔200余天;2月,澎立生物撤回上市申請文件,早前該公司遞表時,曾有媒體報道其實驗動物模型規模已接近藥明康德,但首次沖A也以失敗告終。

此前瘋漲的實驗猴價也出現回落。以食蟹猴爲例,融中財經據公開數據計算,2023年年初至年末,一只食蟹猴價格下降了近5萬元。波動的猴價也引來了監管機構的問詢、企業生物資産減值等情況。

熱門賽道的明星項目

身處熱門賽道,天勤生物是資本湧入的明星項目。天眼查顯示,2023年,天勤生物最新融資輪次已經達到F+輪。而在2016-2023年期間,天勤生物每年都能獲得至少一輪融資,投資方不乏頂級醫療投資機構。

回看天勤生物過往融資節奏,密集的融資輪次與CRO行業景氣度的提升一致。2017年,天勤生物融資提速,完成三輪融資。這一年,中國創新藥首次提交新藥臨床試驗申請(IND)的數量大幅攀升。醫藥魔方數據顯示,相比2012-2016每年不到150個創新藥首次IND申請,2017年這一數字達到236個,2019-2021年近3年的年均複合增長率達47%。

新藥研發進入IND階段意味著此前的臨床前實驗已經完成,而臨床前實驗是使用實驗動物的集中階段,因此,IND指標也可用來預估有多少數量的臨床前實驗,以判斷實驗用動物的需求量增減情況。

大動物實驗正是天勤生物著重強調的能力,尤其在實驗猴領域,官網顯示,天勤生物是國內最早一批開展非人靈長類動物繁育的企業,設有實驗動物繁育研究中心,飼養和繁育實驗用非人靈長類動物,包括恒河猴、食蟹猴等。

實驗猴的風口又接踵而來,2020年以來,隨著中國生物大分子早期研發項目的快速增多,新冠相關疫苗和治療藥物對食蟹猴的使用需求快速提升,食蟹猴采購價從2萬元/只提高到7萬元/只左右。2022年一季度末,食蟹猴的價格更是上漲至15萬元/只左右。

對CRO企業而言,擁有實驗猴也意味著有了市場的主動權。昭衍新藥曾在財報中指出,“擁有靈長類動物模型資源或技術將會贏得市場主動權,甚至可以作爲戰略資源進行壟斷”。

在此背景下,藥明康德、康龍化成等企業通過收購猴場,以儲備更多數量的實驗猴。天勤生物在實驗猴的布局也並未落下,2022年底,該公司曾表示,投建的光谷左嶺實驗動物繁育中心已經竣工,應該是中國甚至亞太規格最高的一個非人靈長類實驗動物繁育中心,投用以後,可以至少容納2萬只實驗用猴。

不過有了猴場後,實現實驗猴批量産出並不容易。國金證券研報指出,食蟹猴種群擴張周期在6年以上;從實驗用猴模型要求看,質量要求與繁育後淘汰率較高,淘汰率大約爲20%。實驗猴的複雜養殖流程拉高了養猴企業需要承擔的成本,不僅要熬過漫長的飼養周期,還要面對較高的實驗猴淘汰率。這也是不少CRO企業選擇收購現成猴場,而非自建的原因。

身價“跳水”

高位買猴副作用顯現

對有猴企業而言,猴價波動,順風能賺,逆風也要能抗。2023年開始,瘋漲的猴價按下了暫停鍵,據中國食品藥品檢定研究院食蟹猴采購項目中標公告,2023年12月實驗猴的中標價格爲12.5萬元/只,當年4月的價格爲17萬元/只,以此計算,半年多時間,猴價下降了4.5萬元。

以實驗用猴爲業務主要原材料的益諾思提到,截至2023年12月底,食蟹猴價格基本在10萬元/只左右,恒河猴價格基本在6.5萬元/只左右;分別較2023年初的15.00萬元/只左右、10.00萬元/只左右下降33.33%左右、35.00%左右。2024年1月至3月,市場價格較2023年底仍保持相對震蕩狀態。

按益諾思的說法,實驗猴價震蕩一方面是需求端整體增速放緩,且大型CRO基本完成了實驗用猴的戰略儲備,需求緊迫性降低;另一方面,供給端不同猴場對後續實驗用猴價格走向預期産生分化,部分猴場存在出售意願,部分猴場對後續出口政策放開、需求回升存在預期,對價格期望較高。

隨著實驗猴價的持續波動,此前高位買猴的副作用也開始顯現。

上交所曾對益諾思的實驗用猴供應狀況、價格及變化情況等提出問詢。對此,益諾思表示,實驗用猴價格變動會影響其服務價格和生産成本,從而影響毛利率。綜合2021年至2023年的實驗用猴市場變化導致的價格波動情況來看,隨著實驗用猴的價格上漲,實驗用猴成本占比不斷增加,雖然可以一定程度上將原材料價格上漲風險轉嫁給下遊客戶,仍難以避免對整體毛利率的不利影響。

龍頭企業也未能逃脫猴價下跌帶來的影響。上一波“屯猴”熱中,昭衍新藥曾以超18億元的價格,買下廣西玮美生物科技有限公司(以下簡稱“廣西玮美”)和雲南英茂生物科技有限公司(以下簡稱“雲南英茂”)。這兩家公司主營業務爲實驗室模型動物繁育、飼養和銷售。公開資料顯示,二者供應的實驗動物包括醫藥研發過程中所需的食蟹猴、恒河猴等。

並且,這兩筆收購均是高溢價形式。據收購公告,截至評估基准日2021年12月31日,廣西玮美資産賬面價值1.37億元,評估價值8.97億元,增值率553.12%。雲南英茂資産賬面價值6401.06萬元,評估價值7.52億元,增值率1075.36%。

而在2023年上半年,昭衍新藥生物資産公允價值的變動對業績産生消極影響,歸母淨利潤同比大幅下降超75%。據時代財經報道,昭衍新藥相關負責人表示,此前業績預告中的生物資産指的就是實驗猴。生物資産減值帶來的影響持續至今。2024年一季度,昭衍新藥扣非淨虧損2.81億元,同比轉虧。生物資産市價波動是影響扣非淨利潤的原因之一,該報告期內,昭衍新藥生物資産公允價值變動帶來淨虧損爲2.84億元。

由于尚未披露招股書等材料,實驗猴價格波動對天勤生物業務的影響尚不明確。但對“重倉”實驗猴的天勤生物而言,如何應對實驗猴的供應、價格等變化,是其需要持續研究的課題。

更殘酷的二級市場

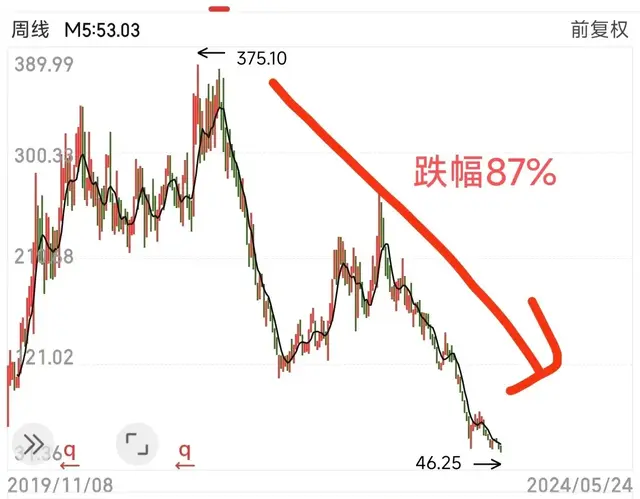

參考已上市CRO企業在二級市場的走勢,相較一級市場更爲“殘酷”。從股價上看,以藥明康德及康龍化成爲例,截至5月24日收盤,藥明康德A股報收42.75元/股,較2021年高點跌去七成;康龍化成報收21.1元/股,較2021年高點跌去八成。

業績層面,兩家龍頭出現增速放緩。2024年第一季度,藥明康德實現營業收入79.82億元,同比下降10.95%;歸母淨利爲19.42億元,同比下降10.42%。康龍化成實現營收26.71億元,同比下滑1.95%;歸母淨利潤2.31億元,同比下滑33.8%。

醫藥行業降溫是影響CRO企業收入下滑的原因之一,康龍化成在財報中表示,受到全球醫藥健康行業投融資階段性遇冷、客戶需求增速暫時放緩的市場環境影響,公司營業收入階段性下降。藥明康德則是在國內新藥業務出現了萎縮,2024年第一季度,該公司來自中國客戶的收入爲15.9億元,同比下降3.3%。

壓力也傳導至CRO企業的訂單層面。益諾思在最新一版的注冊文件中提到,2023年,CRO行業受投融資熱度減弱、醫藥市場增速不及預期等多方因素影響,行業需求總量雖然仍在增長,但增速有所放緩。同時疊加行業競爭加劇、實驗用猴價格下降等因素,新簽訂單價格自2023年下半年開始有所下降,使得2024年一季度毛利率同比下滑8.11個百分點。

二級市場爲一級市場提供獲利空間,而天勤生物通過IPO給投資人一個好的回報並非易事,這也是早些年賽道太火熱,積攢了一定的泡沫。拿天勤生物所在的武漢光谷生物城來說,曾聚集各類生物企業3000余家。該基地雖有相關産業優勢,但在登陸資本市場層面,光谷生物城近年來的聲響不大。官網顯示,該基地擁有主板上市企業28家、新三板上市27家。據融中財經梳理,這些已經上市的醫藥領域龍頭企業中,多數上市時間較早,比如“麻醉龍頭”人福醫藥是1997年上市。

此前,行業火熱疊加猴價飙升,天勤生物等有猴CRO企業受到資本關注。隨著形勢轉變,此時對天勤生物而言,是否是一個好的上市時機仍待觀察。