往期討論了港股新消費三騙,正值港股IPO最後的瘋狂,奈雪、海倫司、洪九果品以超高估值上市,現今已較發行價跌去90%,新消費的共同點都是講融資後産品走高端,或是融資燒錢擴大規模搶市場份額的故事,結果上市後大餅填不上,留下一批投資者在IPO發行價頂峰站崗。

除了這3家之外,在2022年上市的衛龍美味,正經曆著這階段,IPO招股時的大餅一樣走不通,投資人被困其中,不過比較好的是公司盈利還是不錯,而大股東持有超80%的股權,因此公司積極派息,大家靠收息渡日。

一、強行走高端路的衛龍

在新消費IPO火熱的2021年,衛龍也緊跟腳步,先後遞表港交所3次,一開始尋求融資10億美元,追求百億美元估值上市。然而,衛龍2次通過港交所聆訊後,都沒有照常啓動上市路演,選擇延後上市。

衛龍最終選擇在2022年底上市,尋求融資1.3億美元,較原計劃的10億美元目標大縮水。要知道,上一個融資10億美元的消費股是農夫山泉。

IPO上市估值爲250億港元,發行價10.5元/股,23年盈利9.7億港元,即對應上市時的26倍PE。

回看衛龍上市前講的故事,現在是連目標一半都沒達到。

創始人在2020年稱,2022年衛龍要沖擊100億營收,較2020年營收要翻一倍多。實現的理由是融資後拓展産品線,擴大品牌宣傳和電商渠道,做到增量提價的故事。

增量提價當然吸引,不過我印象中只有茅台或愛瑪仕只有這樣的品牌影響力,更不用說放在零食消費品行業裏,例如像現在的三只松鼠,也是降價走增量的邏輯。

現在來看,2020年營收爲41億人民幣,2021年營收48億元,2022年營收46億元。直至近期發布的2023年報,營收也就48.8億元。

按照Wind營收預測中位數,2024年營收爲55億,2025年營收63億,與創始人說的百億營收故事相差近一倍。

從數據上看,2021年營收占比最大的調味面制品價格爲15.1元/千克,22年提價至18.1元/千克,23年提價至20.5元/千克。

蔬菜産品從27.4元/千克增長至29.6千克,豆制品及其他産品從30.2元/千克提價至38.4元/千克。

雖然明面上看從2020年開始每年營收是增加了,但衛龍的實際銷量下滑了不少。

其中,調味面制品的銷量從21年的19.35萬噸下跌至12.44萬噸,蔬菜産品從6萬噸增長至7.1萬噸。豆制品的銷量從7萬噸下跌至5.31噸。唯獨漲價幅度最小的蔬菜産品增長,其他兩項都是大跌。

下圖中看更加直觀,當單價提升時,需求即被大幅影響了。

2023年,衛龍的産能爲34萬噸,實際産量爲18.8萬噸,産能利用率爲55.3%。這是衛龍有史以來産能利用率最低的一年,2021年爲70%,2022年爲59%。

另外,提價除了犧牲利用率之外,其他費用也是快速上漲,例如銷售及分銷成本。

在提價之前,銷售及分銷成本僅占營收8%,而現在已經翻了一倍。

2023年,衛龍銷售費用爲8.1億元,同比增長27.5%,銷售費用已占營收的17%。較上一年增長3%。其中,用于推廣和廣告的費用爲2.14億元,較去年增長54%。

上市後銷量走差,股價跌去40%,雪上加霜的是雖然市值仍有140億,不過由于長期成交量太差,每日平均成交額只有幾百萬的水平,甚至近半年最多成交額的一天,成交額只有1900萬港元。

每月換手率低于0.05%,最終3月份被剔除港股通。

二、已虧損近8成的大佬們

從股權結構上看,衛龍是一個家族企業,公司管理層基本都是創始人自己的親戚,在上市前,衛龍創始人通過“和和全球資本”持有91%的股份。

不缺錢的衛龍,突然在2021年融資時引入了騰訊、紅杉資本、華平投資、高瓴等頂級風投機構投資了5.49億美元。當時這些機構以600億人民幣市值共認購5.68%的股份,創始人持股占比降低至84%。

在IPO上市後,持股占比降低至81%。保薦機構的陣容也是十分豪華,內外資最好的機構都在名單內。

對比IPO前的投資人成本價來看,衛龍250億估值上市算是便宜了,21年估值600億,背後的投資機構上市當日就血虧60%。而到了今天,基本上所有投資者都是虧損,IPO前的投資人虧損近75%,IPO投資人虧損40%。

投資出現虧損賣出止損很常見,而二手市場的好處就是有流動性, 但由于衛龍家族的持股比例爲82%,加上機構持股5.7%,實際流通市值就17億港元左右,流動性相當缺乏。

因此,任何一個持股比較多的機構退出都可能出現股價踩踏情況,最後就是大家被迫長線投資。

不過,正如文章開段時說,衛龍的股東情況還是要比其他新上市的消費股好,雖然衛龍的增長故事實現不了,但是衛龍還是一間能躺著賺錢的公司,每年大賺幾個億,有能力大派息。

例如封城的2022年,公司淨利潤只有1.51億元,公司共派息5.64億元,管理層獲分紅4.6億元,機構獲分紅3210萬元。

今年3月,管理層宣布派2023年末期股息0.1元,另外再派“上市一周年”特別股息0.11元,若合計中期股息、末期股息和一周年特別股息,公司共派息8億元,全年派息比率達到2023年淨利潤的90%。

按照管理層持有82%的股權,管理層獲分紅6.56億元,持股5.7%的機構們獲分紅共計約4560萬。

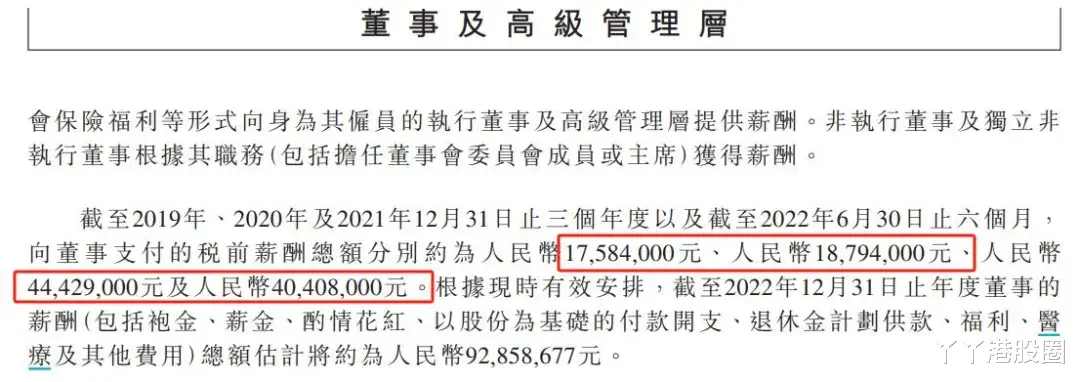

除了每年巨額分紅給管理層之外,管理層薪資較上市前翻了一倍。

2019-2023年,管理層薪資分別爲1758萬元、1879萬元、4429萬元、9285萬元、8300萬元。

三、結語

從公司發展的角度來看,雖然提價導致營收增長乏力,資本市場不賣帳,但是從利潤端來看,卻是增厚的。股價下跌,股東賬面上血虧,但是利潤卻越來越好,那管理層唯有大派息回補風投機構的虧損,同時自己也能分到最大份。

股價好又不會好到哪裏去,但之後每年公司都會找些理由持續派高息,這大概就是衛龍未來一段時間的情況。