昨天看了天齊锂業的2023年年報和2024年1季報的一些關鍵數據,弄得人有點懵。原因可能是其業務構成和經營方式等相對複雜,特別是子公司其他股東的收益部分影響較大。

想了想,還是來看一下,在這方面,影響相對小一些的同類公司,或許這樣更能把該行業的現狀看得清楚一些,爲此我們就來看一下贛鋒锂業的情況。由于2023年前三季度的財報我們已經看過,這次還是相對簡單一點。

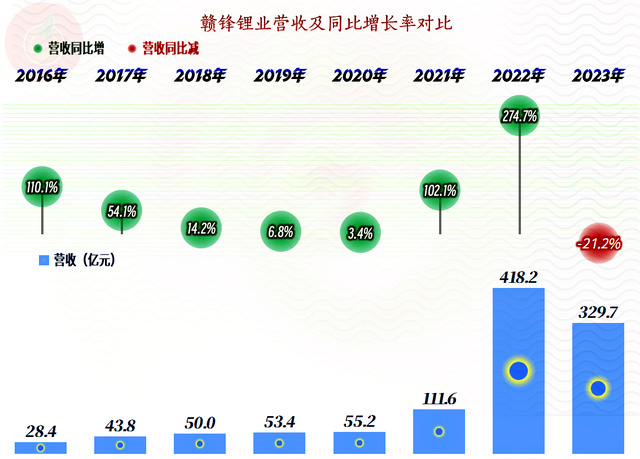

2023年贛鋒锂業的營收同比下跌了21.2%,結束了連續多年的增長,特別是結束了2022年2.7倍的瘋狂增長。

分産品來看,“锂電池系列産品”增長了19%,但其核心業務——“锂系列産品”同比下跌了29.2%。不同系列的産品有增有減,就是行業正在調整的重要表現之一。

分地區來看,境內和境外市場都有兩成左右的同比下跌,境內市場的下跌相對要快一些,占比也有兩個百分點的下降。

2023年的淨利潤暴跌了75.9%,下跌的幅度只比天齊锂業略好一些,看來大家受到行業下行影響的程度都差不多。

分季度來看,營收從2023年二季度開始下跌,三季度開始接近腰斬式下跌,而且一直持續至2024年一季度。淨利潤是從2023年一季度就開始下跌的,持續下跌了五個季度,最近的兩個季度,都處于虧損的狀態。

毛利率的波動極大,雖然沒有天齊锂業那麽誇張,但翻倍或者跌去一多半都在短時間內完成,這樣的變化,對任何一家公司來說,都要算“玩的就是心跳”。最近四年的淨利潤與毛利額差不多,這讓人感覺有點奇怪,再怎麽說,期間費用也得花吧,這是什麽原因呢?我們後面再說。

核心業務—“锂系列産品”的毛利率暴跌是其平均毛利率下跌的主要原因。而“锂電池系列産品”的毛利率相對穩定,其他業務的毛利率也有所下跌。

境內外市場的毛利率都在大跌,還是境外市場的毛利率相對要高一些。境外市場對他們來說,還是很重要的。

期間費用並沒有下跌,反而大幅增長,除了研發費用和管理費用的增長之外,財務費用也從淨收益轉爲大額支出。期間費用占比的增長,進一步壓縮了主營業務盈利空間,僅僅一年時間,下降達四成,這找誰說理去。

在其他收益方面,最近幾年都有大額淨收益,2020年和2021年主要構成是“公允價值變動收益”,而最近兩年主要是投資收益。投資收益的構成項目較多,但主要的貢獻來自于“權益法核算的長期股權投資收益”,也就是其聯營或者合營企業業績也不錯。

2023年除了投資收益之外,還有政府補助的大幅增長;但是,“資産減值損失”(主要是“存貨跌價損失”)也在大幅增長,又抵消掉了很大一部分收益,導致淨收益比2022年略低。

這就是,最近幾年贛鋒锂業加上其他方面的淨收益後,淨利潤與毛利額接近,甚至2023年還超過毛利額的原因所在。

分季度來看,2024年一季度的營收規模也是僅略高于峰值季度零頭的水平,下跌幅度之深可見一斑。從2023年二季度開始,毛利率猛跌至不到上一個季度的零頭,最近四個季度都在幾個百分點間波動;也正是這四個季度,主營業務都是虧損的狀態,特別是最近兩個季度的主營業務虧損,平均達到了一成左右。

這樣的形勢當然是比較嚴峻的,贛鋒锂業現在不僅希望行業反彈,而且是希望馬上就大幅反彈,因爲他們還有大量新産能正在建設中。

2023年“經營活動的淨現金流”暴跌,但其固定資産的投資規模卻高達86.5億元,繼續增加融資是必需的選擇。而融資似乎是其這些年一直都在較大規模進行的活動。

贛鋒锂業的長期償債能力不錯,短期償債能力雖然在持續下降中,但似乎也還是過得去的水平。

這並不表示,贛鋒锂業的有息負債就不高,2023年末,有息負債幾乎翻倍式增長至252.4億元,2024年一季度末,還在增長之中。雖然主要增長的是長期借款,但這些主要用于項目建設的長期借款,顯然是需要後續項目效益良好才能解除財務壓力的。

從贛鋒锂業最近兩個季度的表現看,確實與前期大不相同,風險正在上升,除了市場回暖,似乎沒有更好的辦法解決這些問題。

聲明:以上爲個人分析,不構成對任何人的投資建議!