4月24日以來,A股開啓新一輪上行周期,一舉突破盤整兩個月的平台,站上3100點。這輪行情中,房地産漲幅斷層式第一,建築材料等地産鏈板塊漲幅靠前。

以124個申萬二級行業來看,4月24日至5月22日,房地産服務(55.23%)、房地産開發(27.15)、裝修建材(20%)、保險(15%)、動物保健、家居用品等板塊領漲,除動物保健受益于豬周期回暖外,其他領漲板塊都不同程度上受益于地産觸底邏輯。

其中,保險板塊表現如此之好,背後有何邏輯呢?後續是否還有更大上漲空間?

2020年以來,A股保險板塊與房地産開發板塊走勢高度一致:波動過程高度正相關,累計跌幅也差不多,均在45%左右。地産,何以對保險板塊有如此明顯的影響呢?

從直接影響看,保險公司在資産端持有大量地産股。雖然持倉占比不高,但每當地産板塊風險發酵時,保險板塊總會躺槍跟跌。

說到保險持倉地産,市場總會拿中國平安舉例子。據財報數據,2020年末,中國平安持有華夏幸福、旭輝、中國金茂、上海怡濱置業等地産公司股權賬面價值合計498.57億元,在其長期股權投資科目中占比達22.63%。除直接持股外,旗下資管公司、信托公司也持有大量的地産類資産。

事後看,保險公司大量持有地産股權讓保險股投資者捶胸頓足,其實,這都是後視鏡裏的“後見之明”。2021年之前,房地産經曆過長達二十多年的牛市,對于講究長期配置的保險公司來說,配置地産類資産是理性選擇,也取得很好的曆史回報。只是盈虧同源,當地産周期突然下行時,小散戶可以一天之內清倉,第二大股東是跑不掉的,保險公司只能硬抗。

地産對保險股的影響遠不止此,間接影響要大得多。

我國居民家庭近70%的財富配置在房産上,房價下行導致居民財富縮水,直接影響居民購買保單的積極性。此外,地産下行拖累經濟增長,間接影響就業穩定性、收入增速、消費者信心等,也對保單銷售産生負面影響。而經濟下行導致長端利率下降,保險公司曆史保險合同利差收窄甚至産生利差損,合同價值大幅縮水,帶來巨大的准備金計提壓力。

以上種種,使得地産下行對保險公司基本面産生重要拖累,反之,地産一旦企穩,也會對保險公司構成重大利好。

一輪持續的行情,還離不開基本面的加持。從基本面的角度看,我國保險公司保費收入增速已于2022年1月觸底,2023年顯著上台階。年度層面,2020-2023年,保費收入增速分別爲6.13%、-0.79%、4.58%和9.13%;2024年1-3月,保費收入同比增長10.73%,繼續保持向好態勢。

邏輯上,保費增速反轉應該帶來股價反轉,實際上,保險板塊一直在反複磨底,並未出現反轉行情,原因就在于投資端(地産和長端利率下行)的拖累。過去幾年,地産下行,疊加長端利率下行,壽險公司投資端壞消息不斷,負債端的觸底反轉,支撐股價止跌就不錯了。

當前,地産預期觸底,長端利率也終于出現止跌迹象。5月17日,財政部發行第一期超長期特別國債400億元,票面利率2.57%,符合市場預期。接下來,剩余額度會陸續發行完畢,一方面,可以滿足保險資金對長端資産的需求,另一方面,債券供給增加有望驅動長端利率企穩。

至此,保險板塊有望迎來投資端和負債端共振,大概率會迎來一輪持續的上漲行情。

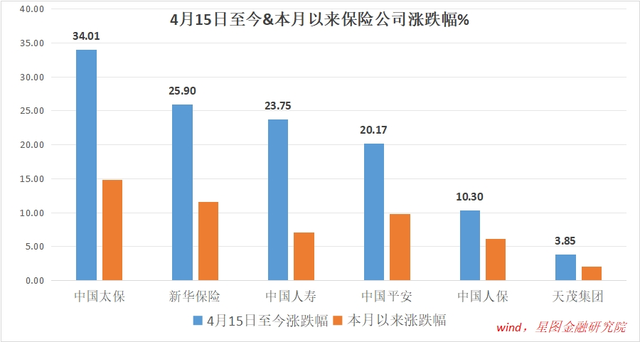

4月15日至5月22日,保險指數累計上漲21.87%;個股層面,中國太保、新華保險、中國人壽、中國平安漲幅靠前,均超過20%。

受益于新會計准則下更穩健的利潤表,中國太保成爲本輪保險板塊上漲龍頭。2024Q1,中國太保、中國平安、中國人壽、新華保險歸母淨利潤增速分別爲1.14%、-4.28%、-9.34%和-28.55%,中國太保表現最優。2024年4月,壽險公司保費增速爲:人保壽險23.6%、太保壽險12.3%、中國人壽11.6%、中國平安6.3%和新華保險-11.6%,中國太保同樣表現不錯。

接下來,隨著地産行情向地産鏈擴散,保險板塊,可能要起飛了!

附注:A股代表性保險公司簡介

1、中國平安:全牌照金融龍頭,壽險和産險均位居國內第二。近年來,積極布局醫療養老生態,致力于成爲國際領先的綜合金融、醫療養老服務提供商,借助旗下平安壽險、平安産險、平安養老險、平安健康險、平安銀行、平安信托、平安證券、平安資産管理及平安融資租賃等子公司經營金融業務,借助汽車之家、陸金所控股、金融壹賬通、平安健康等成員公司經營科技業務,向客戶提供多種金融産品和服務。2018-2023年,營業收入年複合增長-1.33%。2023年,公司實現歸母營運利潤1179.89 億元(淨利潤856.65億元),其中,壽險與健康險業務1060.83億元、銀行業務269.25億元、財産險業務89.58億元、資産管理虧損207.47億元。

2、中國人壽:國內壽險龍頭,壽險業務國內第一。2023年末,公司投資規模5.67萬億元(中國平安爲4.72萬億元),居行業首位,其中,權益類資産占比19.37%。作爲A股較爲純粹的壽險標的,且自由流通市值很小(僅爲490億左右,中國平安約4200億,中國太保約1000億),在曆次投資端驅動的保險板塊行情中,中國人壽彈性更好。2018-2023年,營業收入年複合增長5.43%;2023年,歸母淨利潤211.1億元。

3、中國太保:國內保險龍頭,壽險和産險均位居國內第三。公司專注保險主業,通過太保壽險、太保産險、太平洋安信農險、太平洋健康險爲客戶提供各類保險業務;通過太保資産、長江養老、太保資本、國聯安基金等開展各類資産管理業務。2018-2023年,公司營業收入年複合增長-1.78%;2023年,歸母營運利潤355.18億元(淨利潤272.57億元),其中,壽險營運利潤272.57億元,財産險淨利潤65.75億元。

【注:市場有風險,投資需謹慎。在任何情況下,本文所載信息或所表述意見僅爲觀點交流,並不構成對任何人的投資建議。】

本文由公衆號“薛洪言微語”原創,作者爲星圖金融研究院副院長薛洪言

萬科A,巨量資金每日不低于50億元(不排除杠杆資金)成交,有望成爲下半年第一牛股。關注!

現階段只適合低吸,不適合追漲

保險早起飛了.已經到了尋找接盤俠階段了