文/趙苗

近日,印制電路板的供應商——超穎電子電路股份有限公司(簡稱:超穎電子)更新了北交所IPO審核動態,目前其上市申請已經進入問詢階段,保薦機構爲民生證券股份有限公司。

《發現•華網》翻閱招股書注意到,超穎電子存在資産負債連續高企的情形,償債能力較弱,本次IPO募集資金中的六成被用于補充流動資金和償債,公司未來發展前景遭遇質疑。另外公司的産能利用率也不足,募資擴産後的市場的消化能力存疑,這些情況有可能影響到上市進程。

資産負債率持續上升,六成募資用于補流和償債

超穎電子成立于2015年,自設立以來專注于印制電路板(簡稱:PCB)的研發、生産和銷售,目前業務以汽車電子PCB爲主。

多年來,超穎電子的業務規模不斷擴大,但是同時,公司生産經營所需的運營資金也在不斷增加。爲滿足日常運營資金需求,超穎電子頻頻借款,導致公司負債率高,甚至出現了持續的資産負債率高企的情況。

2020年-2023年上半年(簡稱:報告期內),公司資産負債率分別爲61.00%、67.15%、72.14%、69.55%,報告期前三年呈現出持續上升的趨勢,2023年上半年略有下滑,但是仍近于70%。

超穎電子的負債率情況,比同行業可比公司深南電路、景旺電子、滬電股份、勝宏科技、奧士康、世運電路、博敏電子都要高,上述公司鮮少有超出60%的情況,它們的資産負債率均值爲41.57%、47.73%、44.94%、44.64%,比超穎電子低出20多個百分點。

(來源:招股書)

超穎電子把這種情況歸因爲上述部分同行業可比公司在A股募集資金補充了權益資本,以及超穎電子自身融資渠道較爲單一,主要通過銀行借款進行融資。據招股書,公司在報告期內取得借款現金分別爲11.229億元、16.260億元、20.281億元、9.555億元,持續增高。

這些高額的銀行貸款所産生的利息支出,對公司盈利能力也會産生一定影響。報告期,公司財務費用分別爲6670.71萬元、4672.80萬元、908.33萬元、2121.94萬元。因此,隨著公司未來業務規模持續擴大,借款規模可能進一步增加,財務費用也會相應增加,從而進一步影響到公司的利潤。

(來源:招股書)

此外,據業內人士分析,若公司與客戶的合作出現問題,可能導致公司經營資金回流變差、無法及時向銀行還款,公司將面臨一定的償債風險。爲緩解償債壓力、降低財務費用,超穎電子計劃將本次發行時募集的資金用于償還銀行貸款,以減少利息費用。

超穎電子本次發行計劃募集資金10億元,其中4億元將用于“高多層及HDI項目第二階段”,而6億元均用于補充流動資金及償還銀行貸款。

(來源:招股書)

將六成募資用來“補血”和償債的合理性值得懷疑,公司上市是否只爲了募資還債,最終把資金壓力轉移到二級市場的行爲,令人懷疑其上市目的。

市場前景差,産能利用率不足,募資擴産必要性存疑

不只是這六成的募資的運用存在合理性問題,另外四成資金被用于加大産能也令人不解。所謂“高多層及HDI項目”,就是投資建設超穎電子黃石P2廠第二階段項目,第一階段項目已于2022進行量産。

報告期內,超穎電子的産能分別爲332.08萬平方米、379.32萬平方米、305.83萬平方米、151.65萬平方米,産能利用率分別爲87.82%、94.21%、90.17%、87.05%,並不飽和。在目前的産能利用情況不充分情況下,進一步提高産能的必要性值得懷疑。

(來源:招股書)

據招股書,超穎電子表示,黃石P2廠第二階段項目的建設實施,將爲公司帶來新增年産36萬平方米印制電路板,提升公司生産能力,滿足下遊客戶日益增長的需求。

但實際上,超穎電子的下遊市場存在需求波動風險。2022年,受消費電子行業市場需求疲軟及終端客戶去庫存等因素影響,全球PCB總産值達到817.40億美元,較2021年增幅爲1.0%,增速放緩,而中國大陸PCB産值出現下降,降幅爲1.4%。同時,公司所處的印制線路板行業集中度不高,生産商衆多,市場競爭強烈。

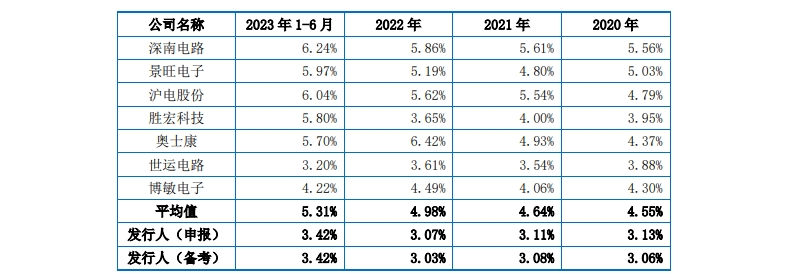

面臨著隱患重重的市場狀況,超穎電子自身的核心競爭力卻又不足,如下圖所示,與同行業可比公司深南電路、景旺電子、滬電股份等進行對比,超穎電子的研發費用率處于墊底的水平。報告期內,公司研發費用率分別爲3.13%、3.11%、3.07%、3.42%,但是同行均值分別達到4.55%、4.64%、4.98%、5.31%,持續高于超穎電子。

(來源:招股書)

在原有産能的情況下,超穎電子的産能利用率就不足,一旦加大産能,而市場方面有得不到良好的開拓,未來超穎電子的産能消化恐成難題。

綜合上述情況,超穎電子本次IPO如果成功,將解決其銀行貸款高、財務費用高等問題,但是此行爲卻將資金壓力轉移到了二級市場方面,其合理性值得懷疑。另外公司産能利用率不足,募資擴産的必要性也存在疑問,公司上市前路變數叢生。

版權聲明:本文版權歸“發現.華網”所有,如需轉載請在文後留言,經允許後方可轉載,並在文首注明來源、作者,文末附上“發現.華網”二維碼。