有朋友讓看一看南京化纖的財報,我本來就搞了二十年化工,也看過很多家化纖行業公司的財報,對南京化纖卻幾乎沒有了解,今天就來了解一下吧。

南京化纖股份有限公司(股票簡稱:南京化纖)前身系國營南京化學纖維廠,成立于1964年,1992年9月改制設立爲股份制企業,1996年3月,在上交所主板上市。

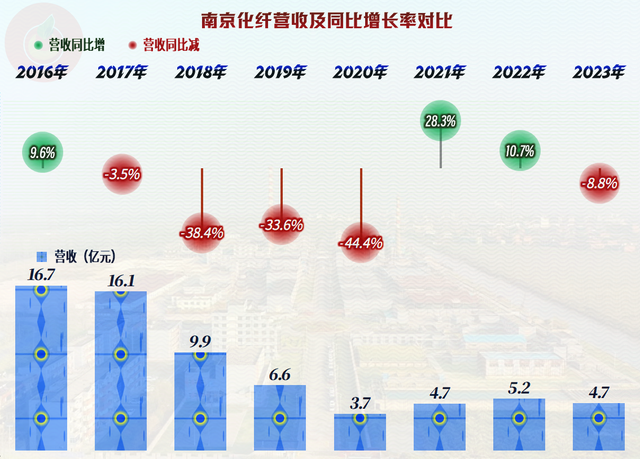

以前沒有注意到這位行業資深大哥的原因其實很簡單,那就是其規模確實有點小。如果做消費品,4.7億元可能不算太小,但在化纖行業的上市公司中,這個規模確實是太小了,且不說要搞到恒力石化和榮盛石化那種數千億元,就算行業排名第十的新鄉化纖,2023年的營收規模也是74億元。

規模較小還不是其主要問題,更大問題是,其營收從2016年的16.7億元,連續下跌了四年,規模越做越小。如果這樣投資者也會滿意,我只能說,這個心理就非常強大了。

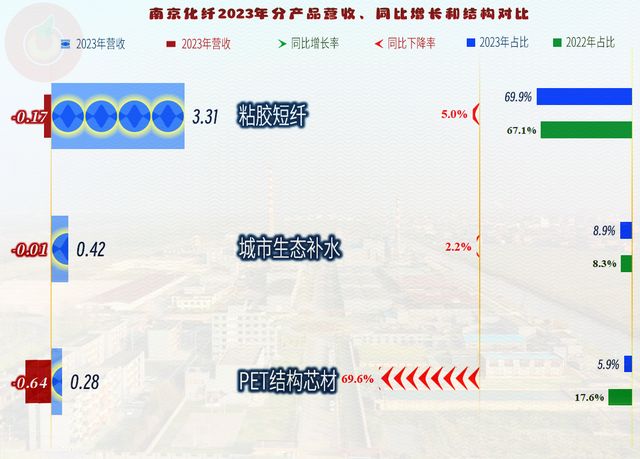

“粘膠短纖”是其核心産品,2023年小幅下跌了5%;另一項化工産品——“PET結構芯材”大幅下跌了近七成,2023年,南京化纖的所有産品均在不同程度的下跌之中。

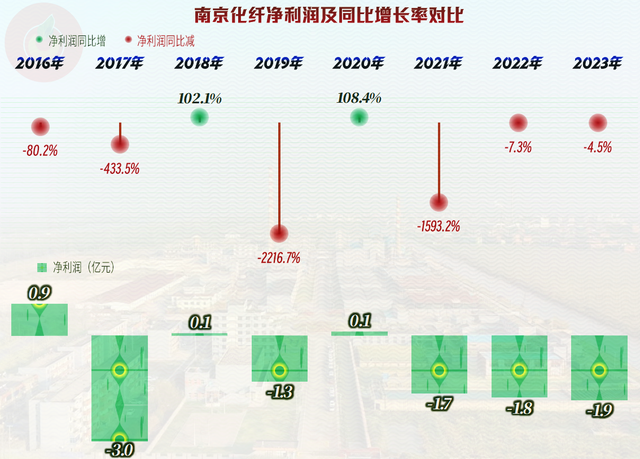

最近八年中,五年都是虧損,只有三年有金額不大的盈利,這八年累計虧損達到了8.5億元。對行業中的恒力石化等大廠來說,8.5億元是小錢,但對南京化纖卻不是,不信我們一會兒看資産負債表的時候就可以看到。

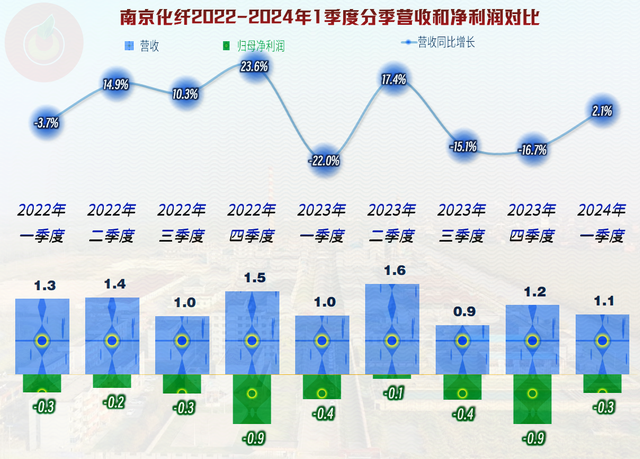

如果分季度來看一下,最近九個季度中,沒有一個單季實現過盈利,如果要說2024年一季度虧損比前兩個季度有所收窄,這也算是利好,我也就沒啥可說的了。

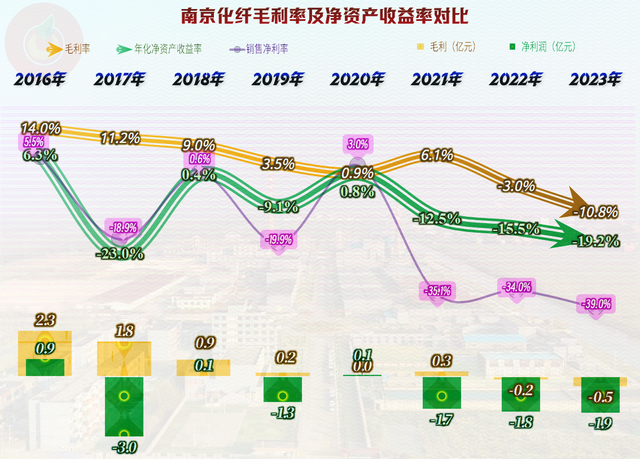

虧損並沒有其他什麽複雜的原因,主要就是主營業務所帶來的。最近九個季度,總成本在營收的1.2-1.6倍之間波動,對于這樣的表現,我都沒法評價了。當然,南京化纖也是有苦衷的,那就是其毛利率已經連續六個季度爲負數,實際就是,根本不用管期間費用和“稅金及附加”如何,僅銷售成本就超過了營收。如果這九個季度停下來啥也不做,可能還要省上幾千萬,甚至更多。

毛利率在疫情前就下降至僅爲3.5%,2020年繼續下降至不足1%後,2021年有所反彈,但接下來就是頭也不回的向負數區間跌去。2023年-10.8%的毛利率,任誰來經營,也會相當頭大的。

其“粘膠短纖”的毛利率已經低至-22.2%了,這是南京化纖一家如此,還是行業內大家都如此呢?從同樣經營該類産品的吉林化纖的2023年財報看,其“粘膠短纖”的毛利率爲-12%,情況比南京化纖略好一些。

雪上加霜的是,本就毛利率不高的“PET結構芯材”的毛利率暴跌至-34.6%,甚至比“粘膠短纖”的情況還要嚴重,爲此他們不得不降低了其銷量,2023年的産量雖然暫時沒降,但也只能先在庫存中放著等漲價。

最近五年,南京化纖的總成本都超過了營收,平均在1.3倍左右,主營業務已經長期處于虧損狀態了。期間費用總得要花,這個我們理解;但就算是在這種經營情況下的企業,“稅金及附加”也不少,這就是現在這種以流轉稅爲主的稅收體制的問題所在,只要貨一動,一般都會有稅要交,毛利率爲負時,也要交,因爲你的人工是沒有增值稅進項稅可抵扣的,所以增值稅一般多少都會交上一些。

我們前面看到,其2020年是小額盈利的,原因馬上就揭曉。

政府補助加上投資收益和資産處置收益等,就可以扭轉這類規模不小的上市公司的虧損。太大了可能就不行了,畢竟地主家也沒有余糧,比如,可能就沒有人想過是不是也這樣讓恒大們不虧,維持著其不爆雷。

這樣看一看,似乎情況更清楚,“扣非淨利潤”持續大額虧損,包括2020年也不例外。如果要說爲何南京化纖的業績表現如此之拉垮,我個人覺得可能是其規模太小了,和同行們的超大型裝置相比,小規模而不具有獨特性的化工生産企業,其實是很難生存的。茅台可以創造出獨特性,同樣曆史悠久的南京化纖,顯然無法複制茅台的成功經驗。

除了2020年,其他年份的“經營活動的淨現金流”均是淨流出的狀態,這要算是在持續失血之中吧。在2018年較大規模融資後,疫情下的南京化纖還進行了較大規模的固定資産類投資活動,現在看來,效果很一般。

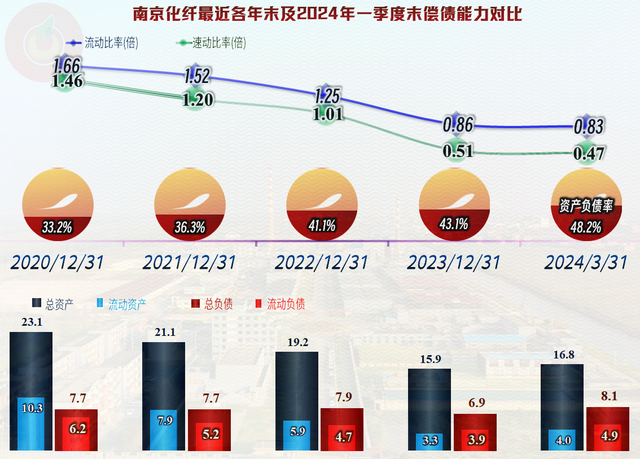

其長期償債能力還不錯,短期償債能力在持續下降後,已經比較緊張了,特別是2024年一季度末的速動比率低于0.5倍,如果是很多中小型的民營化工企業,就已經到要出問題的程度了。最近三年持續“縮表”的情況,可能大家已經看到了,不管是主動還是被動,這必然會影響到其公司價值。

流動資産主要是由存貨、應收類業務款項和貨幣資金等構成,質量一般;流動負債中主要是供應鏈欠款和其他應付款等,短期有息負債合計有1億元,可能只有續貸才行了。其他應付款中主要是“往來款”,不管是關聯方也好,其他方面也罷,顯然是借來應急用的,其他流動負債中,主要是金融性質的負債。應該說,有著強大的靠山,可能這些金額不小的負債並不是太嚴重的問題。

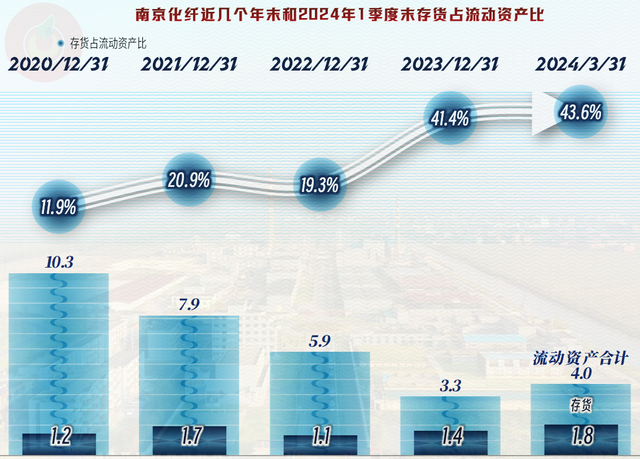

存貨占流動資産比持續提升,其實金額增長並不大,主要是流動資産的萎縮有點嚴重。

對于南京化纖來說,我們很難對其進行評價,我只能說,經過最近多年的經營業績已經證明,他們僅靠自身似乎已經沒有能力來力挽狂瀾了。如果站在完全市場化的角度來考慮,我只能呵呵。

聲明:以上爲個人分析,不構成對任何人的投資建議!