不久前,有媒體報道三星和 SK 海力士最終將永久關閉各自的 DDR3 生産線,兩家韓國存儲制造商可能在今年下半年停止向市場供應 DDR3 內存。隨後市場傳出DDR3産品漲價的消息。兩家公司做出這一改變的理由並不難理解,AI火熱的當下,相關內存供不應求。爲了利潤率,搶占未來十年的市場,存儲巨頭們發力HBM和DDR5等産品也不難理解。

SK海力士的HBM供應在2024年和2025年大部分時間都已售罄,這導致所有HBM(包括HBM2E、HBM3和HBM3E)內存類型的價格明年預計上漲5%至10%。有媒體預測,到2025年,由于強烈的HBM需求,HBM市場份額將增加一倍以上,從2023年的2%增長到2024年的5%,再到2025年的10%。值得一提的是,DDR5內存也受到HBM需求的影響,據報道,其價格將上漲20%,因爲前三大存儲制造商將生産重點轉向HBM。至于服務器和個人電腦市場,早就不再使用DDR3了。

01DDR3 真的垂暮了嗎?

DDR3于2007 年首次推出,已經問世17年。相對于 DDR2,DDR3 在邏輯 Bank 數量上,起步爲 8 個且爲未來 16 個做准備(DDR2 只有 4Bank 和 8Bank 設計)。在封裝方面,引腳增加,有特定封裝規格且必須環保(8bit芯片采用78球FBGA封裝,16bit芯片采用96球FBGA封裝),與 DDR2 的多種封裝規格不同。在突發長度上,預取爲 8bit 導致突發傳輸周期固定爲 8,還增加新模式且禁止突發中斷操作,比 DDR2 更靈活。在尋址時序上,CL 周期提升且範圍不同,附加延遲設計變化,還新增寫入延遲參數,DDR2 的 CL 範圍與之不同。在新增功能上,具備重置功能可停止操作節約電力,以及新增 ZQ 校准功能自動校驗相關電阻值,這是 DDR2 所沒有的。

對于內存産品來說,叠代就像人類正常的新陳代謝。設計的進步、工藝的突破讓産品的能耗越來越低,傳輸速度越來越快、存儲容量也越來越大。隨著DDR5的登場,DDR3是否真的要和時代說再見了?

網絡通信、電視、監控、機頂盒、工業、智慧家庭等領域,仍是廣泛應用DDR3的場景。據中泰電子數據,2022/2021年,DDR3占DRAM比例爲8%/8%,達75/74億美金。

DDR3用戶接口在設計與性能上展現出諸多顯著優勢。相較前代産品,DDR3內存模組在傳輸速率方面實現了大幅提升,從而顯著加快了數據的讀取和寫入速度,有效滿足了多任務處理和大規模數據運算的需求。同時,其低功耗特性顯著降低了計算機系統的能耗,進一步提升了電池續航能力,爲移動設備用戶帶來了極大的便利。DDR3內存模塊表現出高度的兼容性,可以適配台式機、筆記本電腦,服務器、工作站等設備上,確保系統運行的穩定性和可靠性。這一廣泛的兼容性爲用戶提供了更自由的選擇空間,無需擔心內存模塊的兼容性問題,從而大大減輕了用戶的困擾。

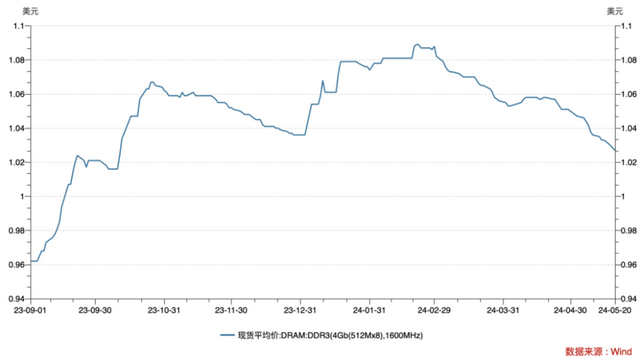

DDR3報價從2023年9月起陸續走揚,DDR3 4Gb至11月累計漲幅近一成,DDR3 2Gb累計漲幅則有14%。

2023年年末之際,DDR3相關業者普遍持積極態度,對市況發展充滿信心。钰創公司認爲,隨著庫存的逐步消化,行業已度過循環低谷,逐步邁向複蘇階段。晶豪科公司亦在推進自車規用的利基型存儲産品,以滿足市場的多元化需求。供應鏈透露,隨著産業經過逾一年去庫存,近期終端消費性電子訂單大增,帶動DDR3芯片需求爆發,因應客戶需求,華邦、钰創向載板協力廠備貨量激增,晶豪科投片量也有上升趨勢,市況回溫以及價格反轉之際,業者都在備貨迎接盛況。

不難發現有相當一部分半導體公司仍在DDR3市場上發力,主要關注的市場仍是物聯網領域。

華邦的DDR3定價在第二季度上漲了約 10%,主要是 2Gb 和 4GbDDR3報價。因此,華邦正全力以赴推進DDR3規格DRAM市場的發展,位于高雄的工廠今年的産能已全面釋放,旨在抓住DDR3價格上漲這一有利的市場機遇。據預測,華邦今年DDR3産品所帶來的DRAM總收入貢獻有望達到五成,從而充分把握轉接訂單所帶來的豐富商業機會。隨著制程技術升級至DDR3階段,該公司已加大對DDR3産能建設的投入力度。高雄工廠引進了先進的20納米設備,産能正逐步釋放,未來有望成爲華邦新制程DRAM産品的主要制造基地。

中國大陸市場上,兆易創新也擁有多款DDR3産品。根據公司官網,兆易創新的利基型DDR3L兼容1.5V/1.35V電壓供電,讀寫速率爲1866Mbps,最高可達2133Mbps,滿足主流應用需求。兆易創新擁有多款利基型DDR3L産品, 能提供1Gb/2Gb/4Gb容量, x8/x16數據接口,適應0 ~ 95℃ / -40 ~ 95℃ / -40 ~ 105℃ 不同溫度範圍的應用場景。

5月17日,钰創公司董事長盧超群指出,當前階段,市場正處于複蘇進程之中,尤其在本年度上半年。钰創公司的其DDR3系列産品已經進入Wi-Fi 6及Wi-Fi 7市場。業界普遍預期,2024年下半年市場活力將顯著增強,預計到2025年,市場將保持持續增長的強勁勢頭,整體DRAM價格有望恢複至疫情前水平。

02DDR4的成熟期來了

正如所有産品一樣,DDR3終究會面臨市場的淘汰。

現實是,雖然DDR3價格開始上漲,但其市場的玩家依舊在做“虧本生意”。南亞科技、華邦電子、精英半導體存儲器科技(ESMT)等中國台灣存儲器公司在 2024 年第一季度仍處于虧損狀態。不過2024 年Q1的虧損有所收窄,ESMT的虧損(179 萬美元)在環比和同比上都有所收窄。

內存産品每兩到三年就會升級一次。由于全球重要內存供應商主要集中在 DDR5 或 HBM 內存上,利基Dram制造商將在今年從 DDR4 獲得新的發展前景。DDR4 目前正接近上一個DDR3階段的過渡,預計將促進價格和銷量的增長。據相關廠商表示,預計DDR4的出貨量將大幅攀升,芯片平均售價也將大幅攀升。

這意味著DDR4將會接替DDR3現階段所在的利基市場。隨著三星、SK海力士停止生産DDR3,DDR3向 DDR4 的轉變已經開始,據報道中國台灣內存制造商將從 2024 年開始優先考慮 DDR4 以提高收入。出貨量和平均銷售價格 (ASP) 的結合將有助于他們今年的增長。

一些中國台灣的內存制造商正在考慮擴大産品範圍並開發 2Gb DDR4 解決方案,以滿足客戶對更低密度和更低成本的需求。中國大陸廠商兆易創新也計劃推出 8Gb DDR4 和 LPDDR4 産品。

03內存市場下半場

後端廠商對自2024年第二季度起始的內存行業訂單持有樂觀預期。爲應對內存價格上揚態勢,內存芯片制造商計劃終止減産措施,並逐步提升産能利用率,以增強盈利能力。關于上遊供應增加對整體內存市場的影響,目前尚待進一步觀察。然而,據業內消息人士指出,內存後端企業普遍預計訂單量將有所增長。

市場顯示,在3D NAND領域的訂單增長預期將尤爲顯著,而DRAM領域的訂單增長勢頭亦將從第二季度開始顯現。據報道,SK海力士和美光科技已著手提升其産能利用率,特別是針對HBM和DDR5等高端DRAM産品(顯然是受AI帶動的服務器領域增長)。

同時,消息人士稱,第一季度存儲器行業整體的産能利用率已回升至80%以上水平,預計第二季度將進一步升至90%以上。有媒體表示,主要NAND供應商Kioxia亦將結束減産措施,其産能利用率亦將回升至90%以上。

供應鏈制造商的積極備貨正推動著內存市場的持續發展,進而促進了內存後端企業的銷售業績。多家中國台灣後端公司的業績在2月就出現了增長。茂茂科技2月份綜合銷售額數據顯示,其銷售額達到新台幣17.8億元(約合5,652萬美元),同比增長23.64%,環比增長4%。ChipMOS亦表示,其在內存領域的銷售額表現強勁,超越了顯示驅動IC(DDI)領域的銷售表現。盡管客戶目前仍主要下達短期訂單,但預計第一季度的銷售額將實現環比增長。力成科技發布的2月份合並銷售額數據顯示,其銷售額爲新台幣58.8億元,環比下降3.86%,但同比增長12.6%。在2024年1至2月期間,其合並銷售額累計達到新台幣119.9億元,同比增長17.3%。

然而根據閃存市場的數據,最新一周渠道市場內存條最新報價全面下跌,二季度過半,消費類存儲需求持續遇冷。值得注意的是,HBM産品産量的持續增長將會對DRAM産品供應産生擠兌。HBM、DDR與LPDDR5X在制程上存在沖突,當生産相同bit量的産品時,HBM3E所需的晶圓量大約是DDR5的兩至三倍。由于HBM的生産過程還涉及TSV封裝技術,這使得HBM的生産周期較DDR5增加1.5至2個月。

隨著更多産能傾斜至服務器市場,消費類終端可能面臨存儲資源結構性緊缺。在巨大的成本壓力之下,終端廠商可能會通過降低存儲配置來削減成本。2024的下半場,DDR3和DDR4這些老將或許仍有一戰的機會。

ddr3就是性能太強,從當年8g20元漲到了35元了。

ddr3內存閑魚不是35一個嗎