浙江永和制冷股份有限公司(股票簡稱:永和股份)成立于2004年,2012年9月改制爲股份公司,2021年7月在上交所主板上市。永和股份總部地處素有中國“氟都”之稱的浙江衢州,主要經營氟化工等業務。

永和股份旗下有金華永和氟化工、內蒙古永和氟化工、邵武永和金塘新材料,以及江西石磊氟化工等多家子公司。浙江、內蒙古、福建、江西四地合計工業用地2700多畝,井采、選礦廠等礦業用地近5000畝。

我們去年就看過永和股份2023年的半年報,當時情況並不是太好,現在就再來看一看這三個季度的情況如何吧。

2023年的營收同比增長了14.9%,可以說,其上市的紅利期基本結束了,似乎進入了正常發展狀態。

其核心業務“氟碳化學品”同比下跌了3.7%,占比下降至一半略多;“含氟高分子材料”和“化工原料”的增長較快,占比也明顯提升。可以說成是其産品結構正在多樣化,也可以說成是其傳統的強勢業務也面臨一定的增長壓力。

三大系列産品的銷量都是增長的,營收下跌的“氟碳化學品”的銷量增長了近兩成,其他兩項産品的銷量都是倍增不止的狀態。簡單一看,各大系列産品的銷售價格都是處于同比大幅下跌的狀態。

2022年還是外銷內銷“對半分”的市場結構,甚至外銷占比還略高的;由于2023年外銷下跌,內銷大幅增長,兩者的比例逆轉,成了四六開,而且是內銷六成還多,外銷接近四成。

淨利潤大幅下跌近四成,低于前兩年的表現,但還高于上市前各年的水平。前面我們已經看到了,其各産品的平均價格可謂是都在暴跌,能有這樣的表現,也是不能算太差的。

分季度來看,營收一直是保持同比增長狀態的,只是最近四個季度在低位波動,2024年一季度的同比增長水平已經只有7.8%了,環比還略有下跌。2023年下半年的盈利能力確實存在不小的問題,但2024年似乎止跌回升了。考慮到一季度是其傳統淡季,這個季度的表現代表性不強,還需要結合現在的市場來判斷。

從一些化工資訊網站的信息來看,很多氟化工産品,比如永和股份所生産的制冷劑等産品,從年初到現在,已經上漲了三四成了,其價格上漲還是比較明顯的。當然化工行業其實主要是看原材料和産成品的“價差”,並不能一看到價格上漲,就認爲一定會多賺錢,只能說一定會有營收增長。

確實是主營業務轉好了,毛利率在2023年四季度遭遇低谷後,2023年一季度大幅反彈,超過了2023年的任何一個季度,估計二季度的情況還要更好一些。其主營業務盈利空間也好于2023年同期,更好于主營業務虧損的2024年四季度。

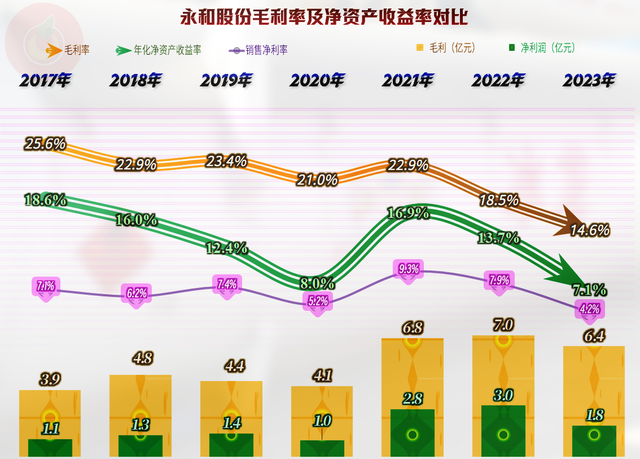

毛利率在2021年雄起一年之後,2022年和2023年都處于“消化不良”中,當時價格上漲的時候,我和一幫朋友就討論過,沒有後端需求市場推動,僅僅是疫情下的物流等因素所影響的價格暴漲,很多企業不僅不會受益,而且還要吃虧,如果比較穩健,就吃點小虧;如果冒進大上新項目,有可能就要吃個很大的虧。

其銷售淨利率和淨資産收益率都是最近八年中最低的,只能說比2020年低得不是太多,也要算是一個可以接受的水平。如果2024年迎來産品熱銷,價格暴漲,當然是好事;如果只是短期的小幅反彈,只要不繼續大跌,其實永和股份的日子也還是能過的。

2023年的主營業務盈利空間是最近五年中最差的表現,僅有3.3個百分點,不僅毛利率下跌在影響,期間費用占營收比不降反升,也有較大的影響。這是因爲産品價格下跌,導致銷量大幅增長的情況下,營收增長卻不高;而要生産這些産品的組織和銷售工作等,該花的錢卻不能少。

除了管理費用之外,永和股份所有的成本費用項目,甚至稅金及附加的增長都高于營收,這就是其主營業務盈利空間大大受到壓縮的原因。

其他收益方面,2023年也有不低的資産減值損失,但其政府補助類收入的規模較大,對淨利潤的貢獻不小。

“扣非淨利潤”其實和疫情前的2019年差不多,而其營收規模是2019年的兩倍多,2023年的經營形勢的嚴峻性,從這項對比中可見一斑。

永和股份的“經營活動淨現金流”一直是淨流入的狀態,最近幾年的增長也還不錯。但是,上市後,其固定資産投資的規模非常大,而其上市融資還不到5億元,不得不繼續增大舉債來加大投入。如果考慮到近幾年的大投入,其營收的增長水平似乎並不那麽令人滿意。

經營性長期資産三年增長了兩倍多,哪怕只算固定資産,仍然增長了兩倍多;而永和股份還10多億的在建工程正在建設之中,甚至2024年一季度末都還在增長。

由于其單列的項目就有近20項,我們不得不把那些金額不大的項目做了合並,其中“邵武永和新型環保制冷劑及含氟聚合物等氟化工生産基地”項目是最大的,估計很快就會投産,其他過億的項目也還有好幾項。應該說,在産能准備方面,永和股份要算做得不錯的,下一步就看怎麽把這些産能變成營收和淨利潤了。

有趣的是,哪怕是上市當年,永和股份的短期償債能力都不是特別強,最近幾年大額投入後,短期償債能力就變得更差了。如果市場再低迷一段時間,弄不好都快轉不動了。

2024年一季度末,永和股份的流動資産主要是存貨、應收類業務款項和貨幣資金,質量不太好;流動負債中雖然主要是應付類業務款項,但其有息負債有10億出頭,剛性壓力不小。如果業績回暖,續貸甚至再增加一些貸款也是問題不大的,但如果持續業績低迷,麻煩可能就大了,現在這波市場行情,對永和股份還是大利好因素的。

存貨的占比持續增長,哪怕是有生産和營收規模增長的影響,但占流動資産比的上升卻說明,其經營還是有點激進了。

除了短期有息負債,長期借款和應付債券也不低,有息負債的規模持續增長,占總負債比已經不低了。可能是,短期內,可轉嫁給供應商的空間不是太大了,只有自己想辦法來解決。

供應鏈上的資金占用越來越大,2023年末大幅增長後,2024年一季度末又有所增長,只是增長的速度顯然無法滿足永和股份項目建設等方面的大幅需求,也就是前面我們所說的,需要大量通過向金融機構去融資的原因。

永和股份的情況就是這樣,近年來新上的大量産能,正需要推向市場,想要瞌睡就有人遞枕頭,正偷著樂呢。如果這波行情持續的時間稍長一些,包括永和股份在內的廠家們估計又要開始新一輪大上産能了,就是在這種或主動或被動的糾結中,各行各業都不停向國內行業天花板,甚至全球行業天花板逼近。

聲明:以上爲個人分析,不構成對任何人的投資建議!