有朋友在我的公衆號上搜索五糧液,在這個新環境下,我正好也想看一看這家我們四川的知名白酒企業的財報,今天就分享給大家吧。

宜賓五糧液股份有限公司(股票簡稱:五糧液)是一家以酒業爲核心,涉及智能制造、食品包裝、現代物流、金融投資和健康産業等各領域的特大型國有企業集團。其主導産品五糧液酒曆史悠久,文化底蘊深厚,是中國濃香型白酒的典型代表與著名民族品牌,多次榮獲“國家名酒”稱號,並首批入選中歐地理標志協定保護名錄。

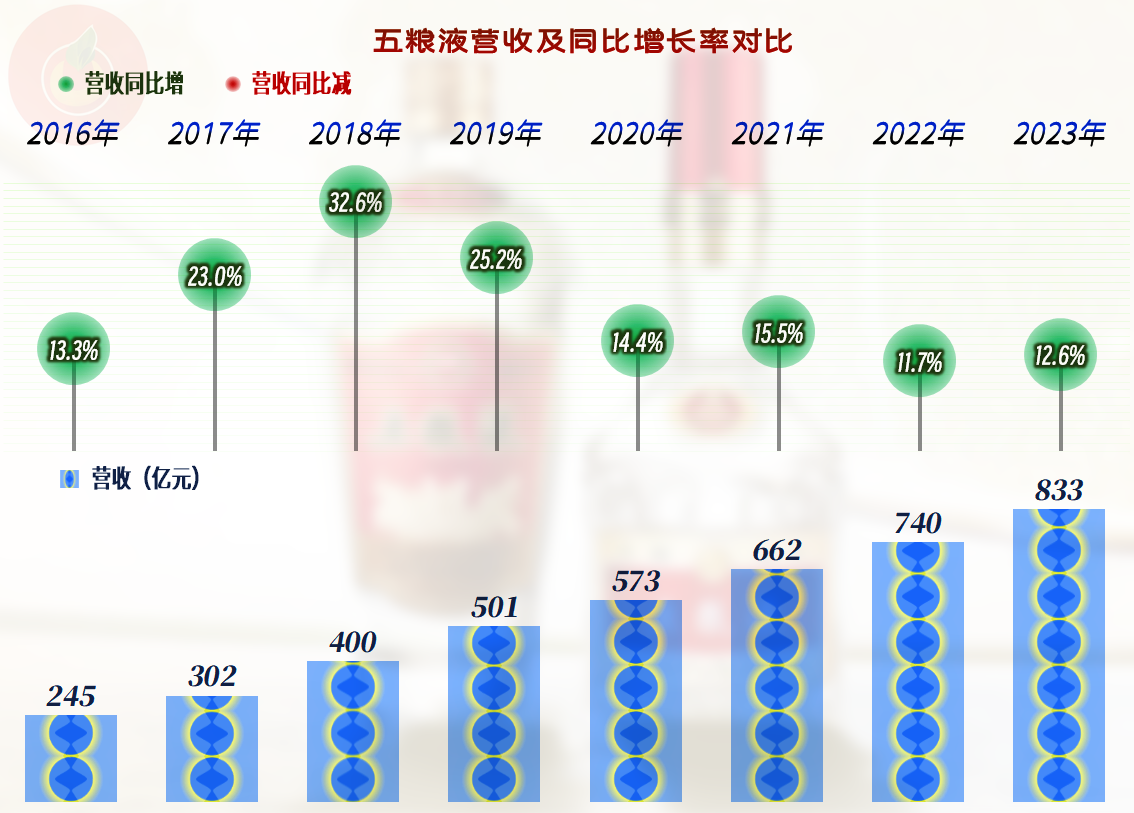

2023年,五糧液的營收同比增長了12.6%,達到了833億元。雖然疫情以來的四年,五糧液的增長速度有所下降,但作爲傳統行業,在現在的經濟和行業大環境中,能有現在的增長速度,其實是相當厲害的了。

如果看了2023年的全國白酒産量下跌的情況,可能大家就更會覺得五糧液等頭部白酒企業的表現相當厲害了。

從2016年1358萬千升,至2023年的449萬千升,國內的白酒産量幾乎把整數跌沒了,剩下的只有零頭了。不管花多少力氣,都無法扭轉白酒消費越來越少的狀態,雖然我本人也喝白酒,但隨著年齡增長,似乎也越來越喝不動了,最近總是聽到以前特別喜歡喝酒的某些朋友,已經不喝白酒了,原因是體檢時查到了部分問題,不得不聽醫生的建議。

最要命的可能是後繼無人,也就是年輕人確實不太喜歡喝白酒,關于這個問題,可能需要專門分析,今天就略過了。

五糧液2023年主要的增長當然是來自于其“酒類”業務,原因是其酒類業務占比九成以上,其他業務不僅規模不大,似乎競爭力也並不如其酒類業務那麽強。

很多文章和視頻都在說,2023年末白酒企業的庫存比較高,我們就來看一看五糧液的情況吧,2023年,其産量增長了42.4%,遠高于銷量的增長,這就導致其年末庫存量翻了一倍還多。我們當然也注意到,其銷量的增長水平高于營收和酒類業務的收入的增長水平,也就是說,不管我們平時在商場或者網站上看到的情況如何,五糧液的實際平均銷售價格還是在下降的。

看來還是西部地區的人更喜歡喝五糧液,東部和中部地區的人也還不錯,共同形成了五糧液的三大支柱銷售區域,而且也都是增長的狀態,而北部和南部地區不僅占比沒有超過一成,而且還是下跌的狀態。分區域的市場開始分化,多少能反映出白酒行業和五糧液等知名酒企們所面臨的後續增長問題。

分季度來看,五糧液每個季度的營收和淨利潤都是增長狀態,實際上他們這種狀態除疫情下的個別季度以外,已經這樣螺旋增長了很多年。2024年一季度的增長水平略低于2023年平均增長率,後續增長進一步變慢的壓力也是存在的。

五糧液的毛利率在高位略有提升,2023年的毛利率和銷售淨利率都創下了新高。只是淨資産收益率略有下降,原因當然是淨資産增長後,單位資産的運營效率下降了。

酒類産品的毛利率極高,五糧液除了西部地區要低一些之外,其他地區差別不大,有漲有跌,變化也不大。但是非酒類産品的毛利率雖然也很穩定,但水平卻很低,幾乎不到酒類産品的一成。要靠非酒類産品來做強,對五糧液來說,至少從現在看來是不現實的。

經銷和直銷模式的毛利率都比較穩定,但直銷模式的毛利率要高很多。爲何近幾年直銷模式並沒有明顯提升五糧液的盈利能力呢?可能是直銷模式的銷售費用也會比較高吧,我們就接著來看一看,是不是這種情況呢?

五糧液的主營業務盈利空間在營收的一半左右,2023年正好占到一半。毛利率和期間費用的占比,都對其提升起到了一定的作用,哪怕我們說的渠道轉換會帶來銷售費用的明顯增長,其實也不是很明顯,其銷售費用占營收比其實並未增長,反而是緩慢下降的狀態,只是2023年的占比,同比略有提升。

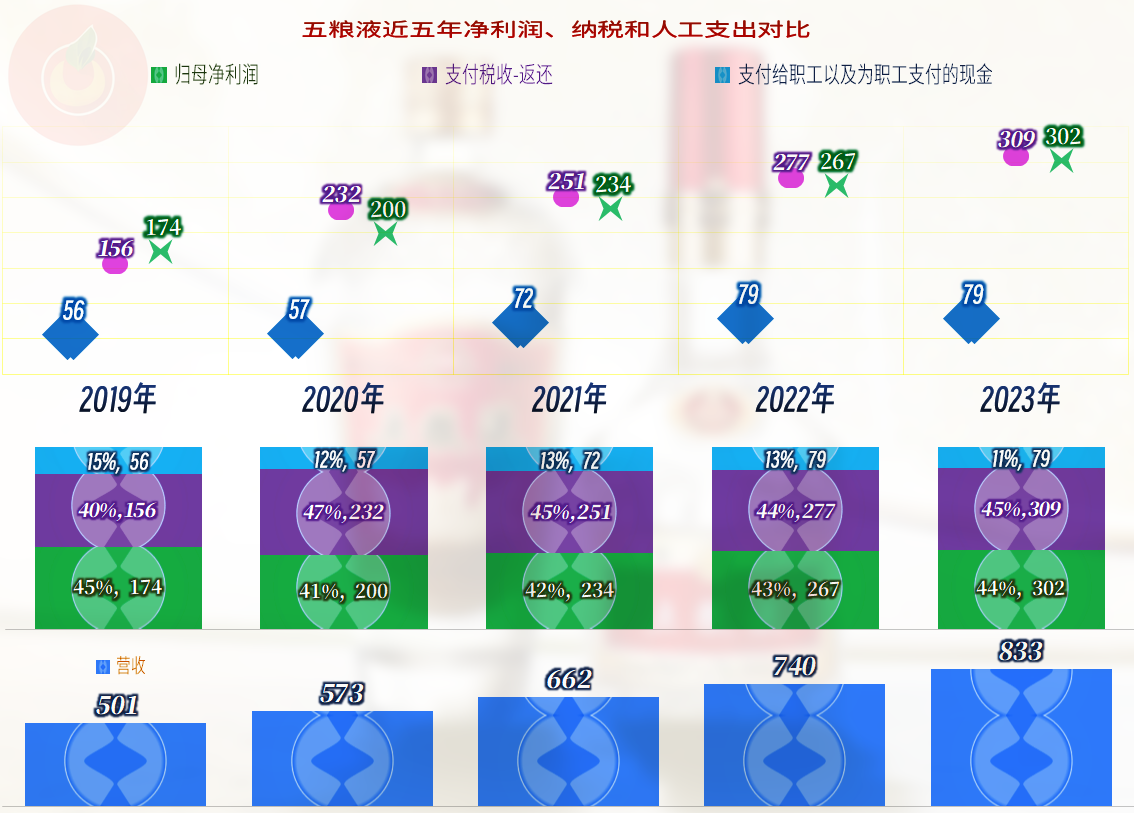

我們當然注意到,“稅金及附加”的增長和占比越來越高,2023年已經達到了創紀錄的15%。要知道這是不包含增值稅和企業所得稅等主要稅種的部分稅收,就已經占到營收的15%,全部分配結構如何,我們最後再看。

五糧液在其他收益方面的金額比較小,影響也不大,我們就不細看了。

現金流量的表現方面,五糧液在2023年,“經營活動的淨現金流”創下了417億的新紀錄,扣除掉不高的固定資産類投資和分紅後,現金類資産淨增了225億元,這些年一直這樣淨增下去,其現金類資産在2023年末已經高達1155億元了。這就是爲何其淨利潤創下新高時,淨資産收益率無法也一同創下新高的主要原因。

2023年“經營活動的淨現金流”高出淨利潤很多的主要原因,是前幾年減少對供應鏈方面的資金占用後,2023年又大幅增長了。有錢並不代表就一定要馬上付給供應商,這樣的事在國內是比較普遍的,能在疫情下盡量支持供應鏈上的合作方,似乎五糧液已經做得不錯了。存貨的占用確實是增長的,但並不嚴重。

存貨確實有所增長,我們對此還是有點疑問的,畢竟我們前面已經看到其酒類的庫存量增長了1倍多,還是有必要看一下明細構成。

雖然庫存商品的增長達到52.2%,增長也比較快,前面說的庫存量的增長應該主要就體現在這裏面。但這並非是五糧液最大的存貨項目,由于其生産要經過發酵等時間較長的工序,以及現在流行“年份酒”之類的搞法,其最大的存貨項目是“自制半成品”,而該項目相對穩定,所以存貨整體的規模增長有限。

不用看也知道,五糧液的償債能力是極強的,僅現金類資産就是其總負債的數倍,幾乎不存在償債風險這類問題。

從分配關系來看,五糧液的主要分配去向是稅收和淨利潤,兩者規模差不多,最近四年都是稅金略高一些,2023年兩者同時超過300億元。營收的近四成用于交稅,另外近四成是利潤,一成多是成本吧。

宣傳中說白酒喝的是文化,其實不准確,1000塊的五糧液,喝的是400塊的稅和400塊的利潤,酒就100多。當然也能從此關系中看到,這類大型酒企對財政收入的重要性,特別是在現在原納稅大戶—房企們表現拉垮的情況下,更是如此。

就如同房企們一樣,五糧液和茅台等仍然是相當強大的,他們可以不遵守行業規律。但真的可以完全不遵守行業規律嗎?或許,現在還沒有到行業規律影響到龍頭企業的時候吧!

聲明:以上爲個人分析,不構成對任何人的投資建議!