文/趙苗

血液淨化龍頭企業——山東威高血液淨化制品股份有限公司(簡稱:威高血淨)正在沖刺上交所IPO,本次上市申請于2023年12月30日被交易所受理,保薦機構爲華泰聯合證券有限責任公司,目前上市申請處于問詢階段。

此前,早在2022年6月,公司便在港交所披露招股書,謀求登陸資本市場。當時市場方面普遍猜測,威高血淨計劃以“A+H”的模式上市,但是直到信息失效,公司在港股的上市進度也沒有進一步更新。

《發現•華網》通過翻閱招股書,發現威高血淨此番IPO隱患重重,例如與大股東威高集團之間的關聯交易多;再如業績方面毛利率不斷下降,研發費用率也低于同行,其未來業績增長的持續性存疑,這些情況都有可能影響到其上市進展。

“威高系”資本棋局又落一子

與母公司關聯交易難以切斷

威高血淨成立于2004年12月,多年來,公司重點布局血液透析和腹膜透析兩大賽道,輔以透析配套産品的銷售,是國內産品線最爲豐富的血液淨化醫用制品廠商之一。

威高血淨的母公司正是威高集團有限公司(簡稱:威高集團)。後者直接持有威高血淨46.39%股份,旗下還控制著威高股份(1066.HK)、威高骨科(688161.SH)兩家上市公司,同時作爲“威高系”的實際控制人陳學利還控制著一家上市公司華東數控(002248.SZ)。

威高血淨的上市計劃,被視爲威海首富陳學利對其資本版圖再謀擴張之舉,一旦威高血淨成功上市,“威高系”將同時控制4家上市公司。

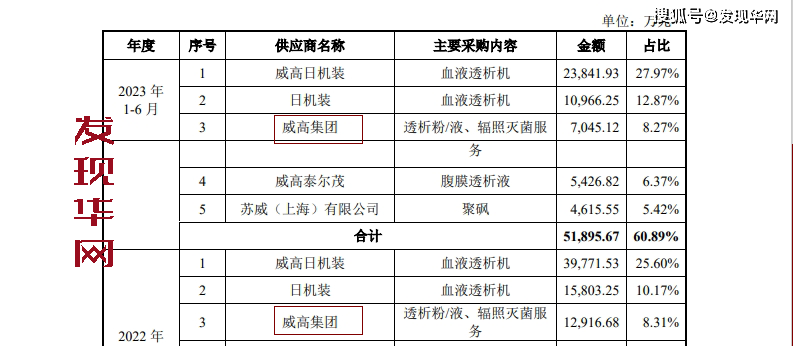

背靠資本雄厚的母公司,威高血淨業績不愁不增長,但是同時也面臨著關聯交易問題。威高集團是公司的第一大客戶,同時也是第三大供應商,兩者之間的關聯交易頗多。

招股書顯示,2020年-2023年上半年(簡稱:報告期內),公司向關聯方采購透析機及腹膜透析液等産品,金額分別達到4.876億元、6.312億元、7.839億元、4.211億元,占當期營業成本比例分別爲36.13%、40.50%、40.07%、44.19%,占比較高。

銷售方面,威高血淨向關聯方出售血液透析機及耗材等産品,金額分別爲2.571億元、3.883億元、4.968億元、2.348億元,占當期營業收入比例分別爲9.73%、13.34%、14.50%、13.93%。威高血淨在招股書中承認自身存在關聯交易金額大的風險。

同時,威高集團以醫療器械和醫藥作爲主要業務,下轄醫用制品、血液淨化、骨科材料等多個板塊,目前其血液淨化板塊仍在加大投入,未來兩公司之間可能會有更多的關聯交易,從而可能導致威高血淨的關聯交易風險繼續加大。

業內相關人士分析稱,內部關聯交易蘊含了極大的經營風險、財務風險、稅務風險和監管風險,有可能成爲掩蓋真實交易目的的途徑,威高血淨關聯交易金額大、占比高,應當在招股書中將關聯交易和一般交易的金額情況進行詳盡的對比,分析其中潛在的經營風險和財務風險。

毛利率連年走低,業績起伏波動大

業績方面,報告期內威高血淨的營業收入呈現逐年增長的態勢,分別爲26.424億元、29.105億元、34.261億元、16.849億元,然而其淨利潤卻存在波動的情況,毛利率更是連年下滑。

報告期內,扣非後歸母淨利潤分別爲2.831億元、2.375億元、2.942億元、2.180億元。其中2021年出現了下滑,而2023年上半年又出現了大幅度增長,如此波動的原因是什麽,招股書中並沒有明確的解釋。

毛利率方面,報告期各期,公司綜合毛利率分別爲48.92%、46.45%、42.91%、43.44%,其中主營業務毛利率爲50.13%、48.06%、44.02%、44.24%,均出現了一定程度的下滑。目前公司的財務數據不是很穩定,且影響因素過多,其未來增長持續性也遭受質疑。

威高血淨稱,如果公司在未來不能在技術水平、服務能力等方面維持競爭優勢,公司將面臨毛利率繼續下滑的風險,從而對公司經營業績産生不利影響。但是公司對研發的投入情況在同行業中並不高,核心技術競爭優勢並不明顯,不知公司計劃如何扭轉毛利率下滑的態勢?

高銷售費用而研發投入卻低于同行

弗若斯特沙利文數據顯示,威高血淨2022年在血液透析器領域、血液透析管路領域的市場份額分別爲32.5%、32.8%,均位列全行業第一。雖然威高血液被衆多媒體稱爲“中國血透之王”,但是公司對于研發的投入卻並不高,令人擔憂其市場競爭力的持續性。

報告期各期,公司研發費用分別爲9919.20萬元、1.535億元、1.828億元、7022.15萬元,占營業收入的比例分別爲3.75%、5.27%、5.34%、4.17%。而同期同行業可比公司的研發費用率均值分別達到4.46%、5.62%、6.75%、6.38%,存在明顯的差距。

與之形成鮮明對比的,是威高血淨的銷售費用,持續高于同行公司。報告期內,公司銷售費用分別爲6.081億元、6.789億元、6.866億元、3.240億元,占營業收入的比例分別爲23.02%、23.33%、20.04%、19.23%。

而同行業可比公司均值分別爲11.82%、12.11%、13.77%、13.73%,兩者差距頗大。由下圖可知,威高血淨銷售費用率高于大部分同行業可比公司。對此公司解釋爲,産品結構存在差異。

此外值得關注的是,公司銷售費用主要由職工薪酬、市場教育及調研費、業務招待費、業務宣傳費構成,上述費用占銷售費用的比例分別爲86.07%、81.77%、84.20%83.89%。衆所周知,市場推廣費系醫療企業的“灰色地帶”,而威高血淨高銷售費用率卻低研發投入的狀態也令人對其資金使用産生疑惑,威高血淨還需在這些方面進行更加詳盡的解釋。

綜合上述情況,威高血淨本次IPO路程中存在諸多需要理清的問題,公司究竟能否順利上市,我們拭目以待。

版權聲明:本文版權歸“發現.華網”所有,如需轉載請在文後留言,經允許後方可轉載,並在文首注明來源、作者,文末附上“發現.華網”二維碼。