80後老了的那天,國家養老金可能會全部耗盡,這事兒有多恐怖,你知道嗎?

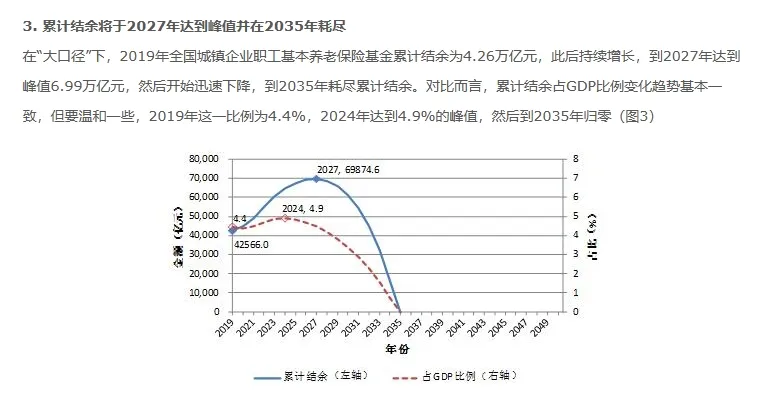

近年來,隨著中國人口老齡化趨勢的加劇,養老金問題日益受到社會各界的關注。據社科院2019年發布的《中國養老金精算報告2019-2025》預測,在國家主導的城市養老基金中,若企業繳費率維持在16%的基准情景下,養老金將在2028年首次出現赤字,並預測這一赤字將持續擴大,最終在2035年可能導致養老基金全部耗盡。

而這一年最大的80後才只有55歲,還沒正式退休。翻譯一下,就是從80後開始,很可能就只能靠自己養老了。真沒想到很多年輕人婚都沒結,居然開始焦慮起如何養老了。有沒有發現,現在各大社交媒體上關于年輕人提前養老的攻略和規劃也是越來越多。一邊是剛剛起步的人生,另一邊是老無所依的焦慮。這中間到底是哪裏出了問題,有沒有什麽解決辦法呢?

首先,養老金缺口的原因,說白了還是人口老齡化問題。近年來,我國的人口結構正在發生深刻的變化。最新數據顯示,65歲以上的老齡人口已突破1.9億大關,占比高達13.5%,而在十年前,這一比例僅爲8.87%。到2023年年底,老年人口占比已經超過15%,中國正加速步入超級老齡化社會。這一轉變不僅意味著養老負擔的加重,更對傳統的家庭養老模式提出了嚴峻的挑戰。在過去的90年代,每11個勞動力負擔一個老人的撫養責任,而現在,這一數字已銳減至5個。未來,隨著勞動力人口的減少和老年人口的增加,這一比例還將繼續下降。這樣的變化讓“養兒防老”的傳統觀念面臨著巨大的沖擊。在許多人看來,家庭養老是自然而然的,但隨著社會結構的變化,年輕一代面臨著越來越大的經濟壓力和生活壓力。中國傳統的養老模式是“9073”,即90%的老人由家庭撫養,7%的老人選擇社區養老,而僅有3%的老人依靠養老機構。這一模式反映了家庭在中國社會中的重要地位,以及老年人對家庭的依賴。然而,隨著家庭結構的變化和年輕人生活壓力的增加,這一模式正面臨著巨大的挑戰。一方面,家庭規模的不斷縮小使得每個家庭中的年輕勞動力減少,而老年人口增加,這導致了家庭養老的負擔加重。另一方面,現代社會的生活節奏加快,年輕人的工作壓力和生活壓力不斷增大,他們很難有足夠的時間和精力來照顧老人。這些因素都使得家庭養老模式面臨著前所未有的挑戰。

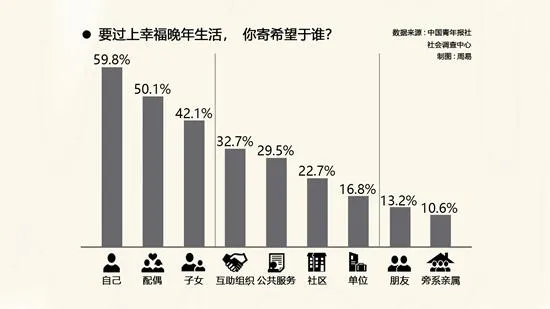

越來越多的80後和90後年輕人面臨著前所未有的養老壓力。他們不僅要贍養自己的父母,甚至還要照顧祖父母輩,形成了所謂的“421”家庭結構(4個老人,6個年輕人,1個小孩)。這種壓力不僅在經濟上造成了沉重負擔,更在精神層面對年輕一代構成了巨大挑戰。中國青年報社會調查研究中心2021年的問卷調查結果顯示,高達59.8%的受訪年輕人更傾向于自己養老。這一數據反映了現代年輕人對于養老觀念的深刻轉變。我們不難發現,身邊的許多朋友也開始重新思考養老問題,他們中的很多人已經放棄了傳統上依賴子女養老的想法。

我們常常聽到這樣一句話:“自己養老也行,畢竟還年輕,更何況現在的醫療水平這麽發達,離老那麽遠,有啥好焦慮的?”聽起來似乎很有道理,但當我們真正開始算起養老這筆賬時,很多人可能會發現,原來養老並不是一件輕松的事情。養老不僅僅是一個生活的問題,更是一個經濟問題。想要體面地養老,不至于生活水平下降太多,就需要有一定的經濟支撐。據調研數據顯示,我國月單價在2000到6000元的養老院主要是福利性質的,而想要住得稍微舒適一些,月費用起碼得6000元以上。這樣算下來,一年的養老費用就是7.2萬元。如果考慮到要住20年養老院的話,那就是一筆高達144萬元的開支。這還不是最讓人頭疼的。後疫情時代中國養老前景調查報告顯示,年輕人將退休儲蓄目標定在了150萬元。這個數字看似龐大,但實際上卻非常理想化。因爲它沒有考慮到生病等意外因素,也沒有預留其他生活開銷的空間。要知道,隨著年齡的增長,身體的各種小毛病也會逐漸增多,醫療費用也會相應增加。此外,還有其他一些不可預見的生活開銷,比如旅遊、子女教育等。經濟學者郎鹹平曾指出,如果按照20年的退休養老時間計算,至少需要准備242萬元的資金。而北京師範大學金融研究中心的教授鍾偉更是建議,一個將在2027年之後退休的人需要准備300到500萬元才夠養老。

類似京滬廣深這樣的一線城市,預備1000萬養老也未必夠。你信哪個專家不重要,重要的是錢越多越好,規劃越早越好。如果說未來的收入還有很大上漲空間,那倒也不用急。那問題就是在于就目前的經濟形勢來看,掙不到錢養不起老,或許正在成爲現實。那怎麽解決呢?除了好好攢錢。事實上,全球各地已經有許多成功的養老模式值得我們借鑒和學習。在亞洲,日本是一個典型的老齡化社會。爲了應對這一挑戰,日本政府推出了介護保險制度。這一制度要求40歲以上的國民必須加入,並在65歲後可以根據需要申請介護服務。這一制度不僅減輕了家庭養老的負擔,也提高了老年人的生活質量。而在費用方面,投保人僅需承擔10%,其余部分由政府和個人之前的保險共同承擔。另外,日本也鼓勵大家自願延遲退休,到70歲活到老,幹到老。此外,瑞士的“時間銀行”養老項目也爲我們提供了一種全新的思路。該項目鼓勵年輕人通過照顧老人來積累“時間貨幣”,以便在自己老年時能夠得到相應的服務。這就開啓了另外一個思路,既然錢可以置換服務,那時間也可以,還可以在全社會掀起互助養老的風潮。此外,還有一些國家采取了收取“單身稅”的方式來應對養老問題。雖然這一做法對于單身人士來說可能不太友好,但其背後的邏輯值得我們深思。在一個老齡化社會中,人口的增長是保持社會活力的關鍵。因此,通過稅收手段鼓勵人們生育,也是一種有效的養老策略。當然,每個國家的國情不同,適用的養老模式也會有所不同。但無論如何,我們都需要正視養老問題,並積極尋求解決方案。在我國,也有越來越多的人開始嘗試新型的養老方式,如抱團養老等。這些新型的養老方式不僅符合現代人的生活方式,也爲我們提供了更多的選擇。面對養老的焦慮,我們不應該逃避或悲觀。相反,我們應該積極應對,通過合理的財富規劃和借鑒全球經驗,爲自己和家人打造一個美好的老年生活。畢竟,未雨綢缪、早做打算才是對自己和家人最負責的選擇。