我們幾年前就看過東方日升的財報,今天有空再來看一下其2023年和2024年一季度的業績情況。東方日升新能源股份有限公司(股票簡稱:東方日升)2002年成立,2010年9月在深交所創業板上市,是全球領先的新能源企業。

東方日升憑借太陽能電池組件、光伏電站等引領全球能源革新,産品遠銷歐美、南非和東南亞等50多個國家和地區,爲廣大用戶提供專業、便捷的光伏産品和技術支持。

2023年,東方日升的營收同比增長了20.2%,達到了353億元的規模,最近兩年累計接近翻倍的增長,發展還是比較強勁的。

分産品來看,2023年,以“太陽能電池及組件”爲主的前三大業務同比都在增長,其中“太陽能電站EPC與轉讓”增長達5倍多,規模已經與“儲能系統、燈具及輔助光伏産品”差不多了。不過,在規模和增長額上,還是核心産品“太陽能電池及組件”是主力。“多晶硅”和“光伏電站電費收入”都有較大幅度下跌;好多同行已經在自己較大規模地建光伏電站來經營,東方日升可能暫時沒有太多這方面的打算。

東方日升2023年的“太陽能組件”産品的産量增長了四成,銷量增長了33.2%。前面我們已經看到,該産品的銷售額增長才18.8%。不管成本如何,“太陽能組件”産品2023年的平均銷售價格下跌是顯而易見的。

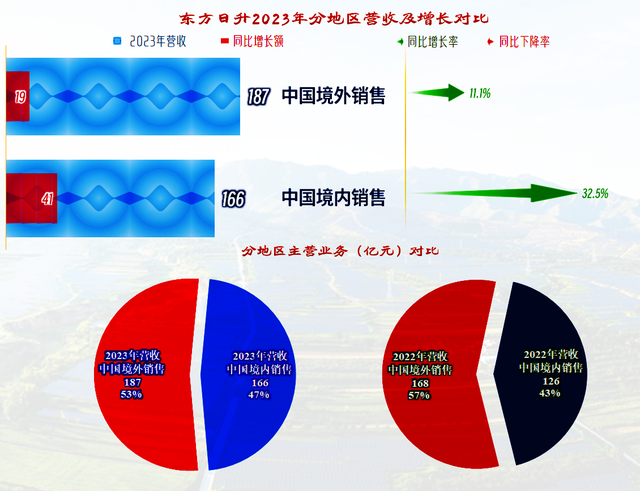

由于境內收入的增長更快,占比也上升了4個百分點,兩大市場的收入有逐步拉平的趨勢。

2023年,淨利潤創下了13.6億元的新紀錄,考慮到同行們的表現,東方日升這樣的成績也是要算不錯的了。

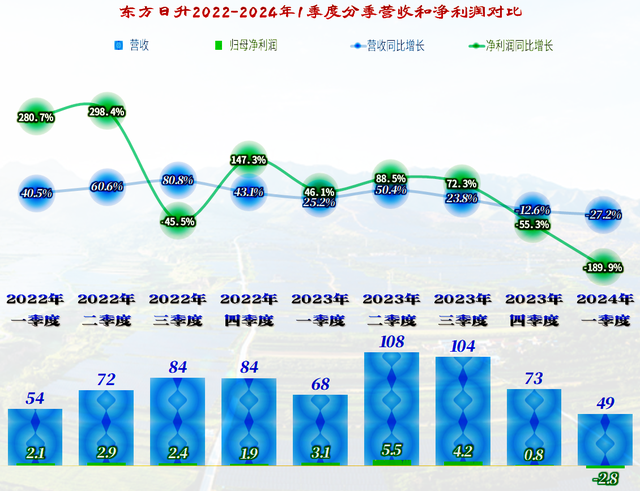

2023年三季度及以前,各個季度的營收和淨利潤一直處于螺旋增長之中,這是2023年兩大指標,雙雙創下新高的主要原因。但是,從四季度開始,營收和淨利潤持續下跌,特別是2024年一季度,跌幅有所加深,同時還出現了單季虧損。

2023年一季度以來的毛利率反彈,結合著營收增長,東方日升前三季度的主營業務盈利空間明顯提升,但四季度的毛利率又開始下跌,盈利能力快速且大幅地受到壓縮,2024年一季度的虧損,主要就是總成本已經超過了營收。可以說,東方日升正面臨的經營形勢,並不比同行們強多少,也是相當嚴峻的。

按年度看,2023年的毛利率還是最近四年中最高的,雖然比2020年高得不多。由于營收規模上有較大的優勢,2023年的毛利額也創下了新高,這是其淨利潤能創下新高的基礎。銷售淨利率也有所提升,但幅度並不大;而淨資産收益率不僅沒能提升,反而有所下跌。

分産品來看,各産品的毛利率有升有降,主力産品“太陽能電池及組件”的增長,是其平均毛利率提升的主要原因。

增長較快的“太陽能電站及EPC與轉讓”業務的毛利率下跌,給其後續發展帶來了一定的影響。按照一般的理解,這就是代客戶建好太陽能電站並整體移交給客戶的業務,這類業務的周期偏長,資金占用量較大,如果毛利率還比較低,顯然就不太劃算了。

真的是應了“東邊不亮西邊亮”的老話,2022年時,還是境內市場的毛利率高很多,2023年就逆轉了。境內市場的毛利率大跌,只剩下個零頭;而境外市場的毛利率增長了好幾倍,達到了21.8%。

不管貿易環境如何變化,盡量維持好境外市場的産品競爭力和出貨量,是東方日升等光伏企業能否在後續殘酷市場競爭中保持優勢地位的關鍵之一。

雖然毛利率提升,爭取來了一定的主營業務盈利空間提升,但期間費用占比也在增長,消耗掉了0.5個百分點。綜合影響之後,2023年的主營業務盈利空間達到了7個百分點,略高于2019年,是最近五年中最好的表現。

期間費用中,主要是銷售費用、管理費用,特別是財務費用的同比增長都高于營收,只有研發費用有所下降,總體上比營收增長更快就不難理解了。如果不管增長率,僅從增長額上看,2023年收入增長比成本費用類多出15億元,這當然是相當“劃算”的,也是其淨利潤創下新高的重要原因。

除了主營業務之外,2023年,東方日升其他業務方面的淨損失較大,對淨利潤也有一定的影響。雖然政府補助等收入同比增長較大,但“資産減值損失”和“信用減值損失”更大。其中,“資産減值損失”主要是計提了“存貨跌價損失”和“固定資産減值損失”,而“信用減值損失”主要是計提了應收款項壞賬損失。

由于其現金流量和資産負債的內容還比較複雜,甚至有很多地方相互矛盾,本次就先看完業績情況。待仔細研究後,再單獨發一篇現金流和償債能力方面的文章。

聲明:以上爲個人分析,不構成對任何人的投資建議!