文/趙苗

廣東優巨先進新材料股份有限公司(簡稱“優巨新材”)目前正在沖刺深交所創業板IPO,自2022年6月被深交所受理上市申請,目前已經過去近兩年時間,優巨新材仍然在審核階段,難以再進一步。

2月5日,優巨新材回複了深交所第三輪審核問詢函,在問詢函中,監管對其2023年業績下滑的情況進行重點關注,還要求其對主要客戶變動、營業成本和毛利率情況、研發費用減少等問題進行進一步分析和解釋。

此外,《發現•華網》還注意到,優巨新材在解釋業績下滑原因時,稱主要受到下遊客戶需求疲軟的影響,同時公司産能利用率也不飽和,未來産能消化能力受考驗,這種情況下,公司堅持募資6.5億元進行擴産的合理性也存在疑問。

2023年業績下滑,未來增長持續性堪憂優巨新材成立于2012年12月,自設立以來,主要從事特種工程塑料聚芳醚砜及其關鍵原材料的研發生産和銷售。目前優巨新材所生産的聚芳醚砜産品已廣泛應用于醫療器械、食品接觸、汽車、電子電氣等行業。

(來源:招股書)

業績方面,2020年-2023年上半年(簡稱“報告期內”),優巨新材的營業收入分別爲2.449億元、3.334億元、4.111億元、1.677億元,2021年、2022年的同期增長率分別達到36.14%、23.30%,2023年上半年卻出現了下滑,比去年同期下降了5.45%。

盈利方面的波動更爲劇烈,報告期內,扣非後歸母淨利潤分別爲1646.19萬元、4485.92萬元、9171.10萬元、3306.95萬元。2021年同比大幅度增長了172.50%,2022年同比增長幅度爲104.44%,增速放緩,而2023年上半年則出現下滑,同比下降了4.27%。如此大的數據波動,令人不禁懷疑優巨新材未來業績成長性及增長持續性。

(來源:招股書)

優巨新材解釋稱,上述情況主要系下遊熱敏紙行業需求疲軟、市場競爭加劇等因素導致的主要産品雙酚S銷量、單價下滑所致。

事實上,2022年至今,雙酚S銷售單價持續下滑,2023年1-6月,雙酚S産品收入較2022年同期下降64.98%,毛利率也由2022年的48.51%下降至31.13%。對此,監管要求優巨新材結合市場需求等情況分析業績是否存在進一步下滑風險。

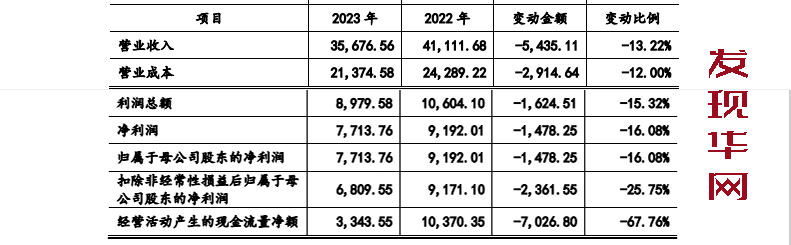

值得關注的是,除了2023年上半年業績情況不如人意,2023年下半年的業績也是下滑的趨勢。優巨新材在最新的招股書中披露了2023年經審閱的全年業績情況,公司實現營業收入3.568億元,較上年同期下降13.22%;實現淨利潤7713.76萬元、扣非後歸母淨利潤6809.55萬元,分別較上年同期下降16.08%、25.75%。可見2023年下半年公司的經營情況更爲糟糕,優巨新材如果成功上市,其業績前景令人心憂。

(來源:招股書)

毛利率表現異常,研發費用率又低于同行

毛利率方面,報告期內,優巨新材的主營業務毛利率分別爲31.94%、36.47%、41.61%、40.78%,其中2021年及2022年均出現了一定程度的增長,然而這與整個行業的趨勢相比,卻顯得異常。

報告期內同行業可比公司的主營業務毛利率均值分別爲34.67%、36.67%、30.93%、25.06%,在2022年和2023年上半年均出現下滑。根據下圖進行對比,可以看出優巨新材的毛利率水平在2020年比同行均值要低,但在2022年實現了反超,2023年上半年更是高出近一倍,這種差異令人疑惑。

(來源:招股書)

優巨新材認爲上述情況是由于各公司産品結構變化以及下遊行業不景氣等因素導致的。但是同樣是下遊行業不景氣,爲什麽優巨新材還能提升毛利率?優巨新材應當對此進行更加詳盡的解釋。

優巨新材研發投入情況也與其高毛利率的狀態相悖。公司在官網自稱爲國家高新技術企業,然而對研發的投入卻比同行均值要低。報告期內,公司研發費用分別爲986.99萬元、1563.58萬元、2093.45萬元、867.16萬元,占營業收入的比例分別爲4.03%、4.69%、5.09%、5.17%。

與之相比,同行業可比公司的研發費用率均值分別達到6.12%、6.04%、6.37%、8.45%,比優巨新材高出不少。尤其是與瑞華泰相比,2023年上半年瑞華泰的研發費用率高達13.19%,遠高于優巨新材的5.17%。

(來源:招股書)

業內相關人士表示,一般情況下,企業的毛利率水平如果遠高于同行業可比公司,那麽它的研發費用率也應該高于同行業可比公司,尤其是在高新技術行業。如果企業出現毛利率水平高而研發投入低的情況,或者毛利率發展趨勢異于同行,可能其盈利真實性存疑。

産能利用率不飽和,募資擴産合理性存疑

除了業績成長性和盈利真實性存疑,優巨新材還存在産能消化的問題。招股書顯示,2023年上半年,公司部分産品的産能利用情況出現了較大幅度下滑。

如下圖所示,報告期內雙酚S的産能利用率分別爲58.97%、99.45%、93.00%、60.67%,2023年一下子下滑到了60%,其下遊市場比較疲軟。

而其他産品如聚醚砜(PES)、聚亞苯基砜(PPSU)、聚砜(PSU)的産能利用率在報告期內分別爲79.05%、83.06%、89.17%、96.68%,改性PES、改性PPSU、改性PSU的産能利用率分別爲34.07%、77.16%、59.17%、37.48%,波動較大且一直沒有達到過飽和的狀態。

(來源:招股書)

産能利用率的下滑,令人們質疑優巨新材的募資擴産之舉。本次IPO優巨新材計劃募集資金6.5億元,其中4.5億元將投入年産1.6萬噸特種工程塑料複合改性項目,2億元用于補充流動資金。如果連公司原本的産能都無法消化,擴産之後的的産能將無處安放。

除了産能利用率不飽和,公司還在招股書中表示自身存在市場推廣未達預期的風險,如此情形下仍要堅持進行大量募資擴産,優巨新材需要對此進行更詳盡的分析。

綜合上述情況,優巨新材存在經營業績下滑風險、毛利率表現與同行異常、研發費用率低于同行均值、以及産能利用率不飽和卻堅持募資擴産的不合常理計劃等問題,如此公司上市後其未來經營發展的前景值得懷疑。

版權聲明:本文版權歸“發現.華網”所有,如需轉載請在文後留言,經允許後方可轉載,並在文首注明來源、作者,文末附上“發現.華網”二維碼。