山西汾酒的産品近四成都在省內銷售,這可能就是我們四川人喝得比較少的原因吧。酒類産品還是有較強地域性的,能打破地域性影響而風靡全國的,實際上只有很少幾款酒。

分季度來看,一季度是其傳統的旺季,營收規模差不多要占到全年的一小半,2024年一季度,山西汾酒的表現與2023年同期基本持平,營收增長幅度甚至還要高一些,如果一切順利,預計其全年業績可能會略高于2023年。

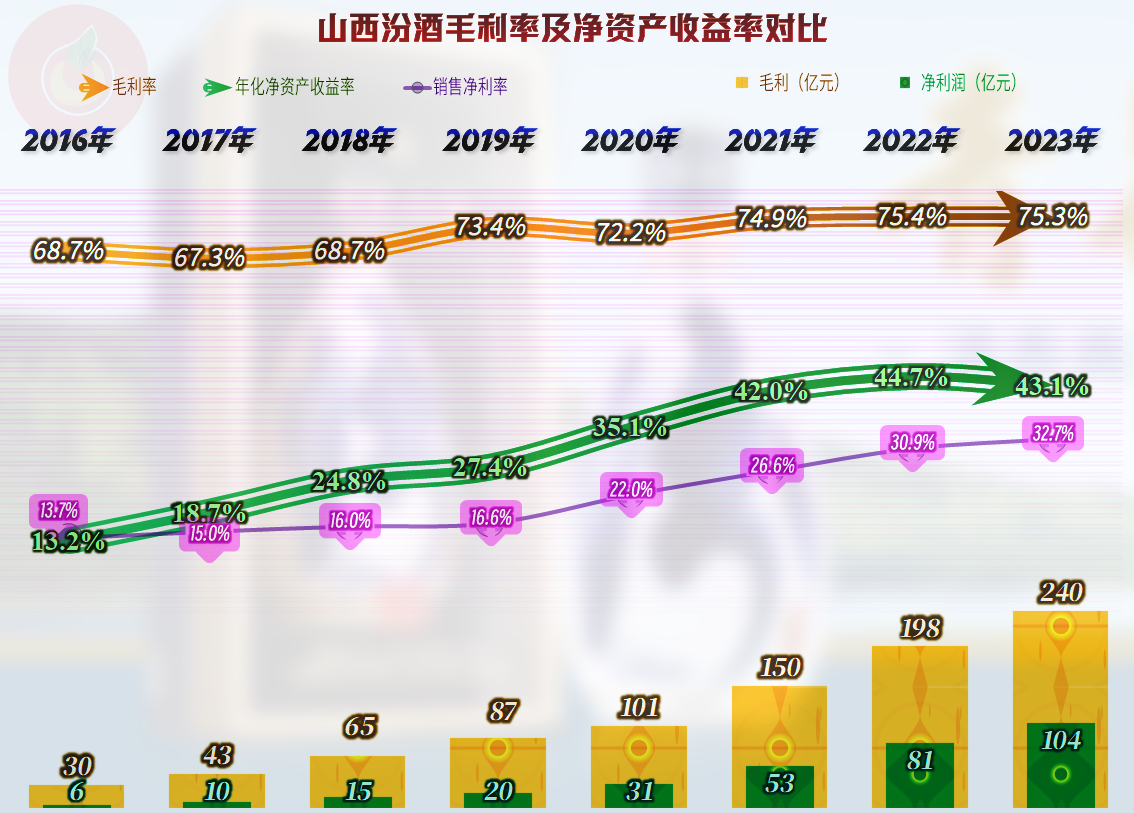

山西汾酒的毛利率也是持續增長的,只是其水平還沒有貴州茅台和泸州老窖誇張,2023年的毛利率也2022年基本持平。我們就不分産品和地區來展示其構成及變化了,其中高價酒類的毛利率爲84.1%,比其他酒類的51.7%,還是要高出不少的。

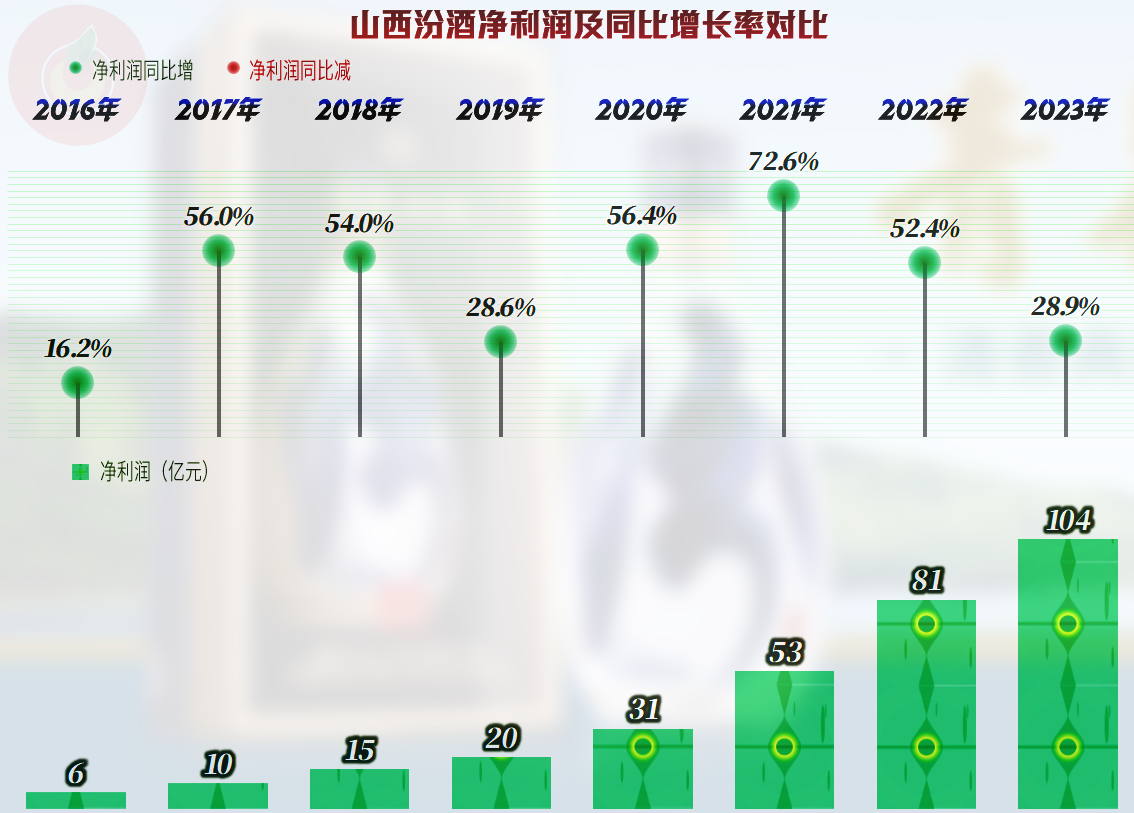

銷售淨利率也是持續創下了新高,而且增長幅度明顯高于毛利率的增幅,顯然是受到了規模效應的影響,這在營收增長較快的企業中是常見現象。

淨資産收益率雖然一直都在增長,但2023年有所下跌,考慮到其淨利潤增長可觀,當然是受到其淨資産增長太大的影響。

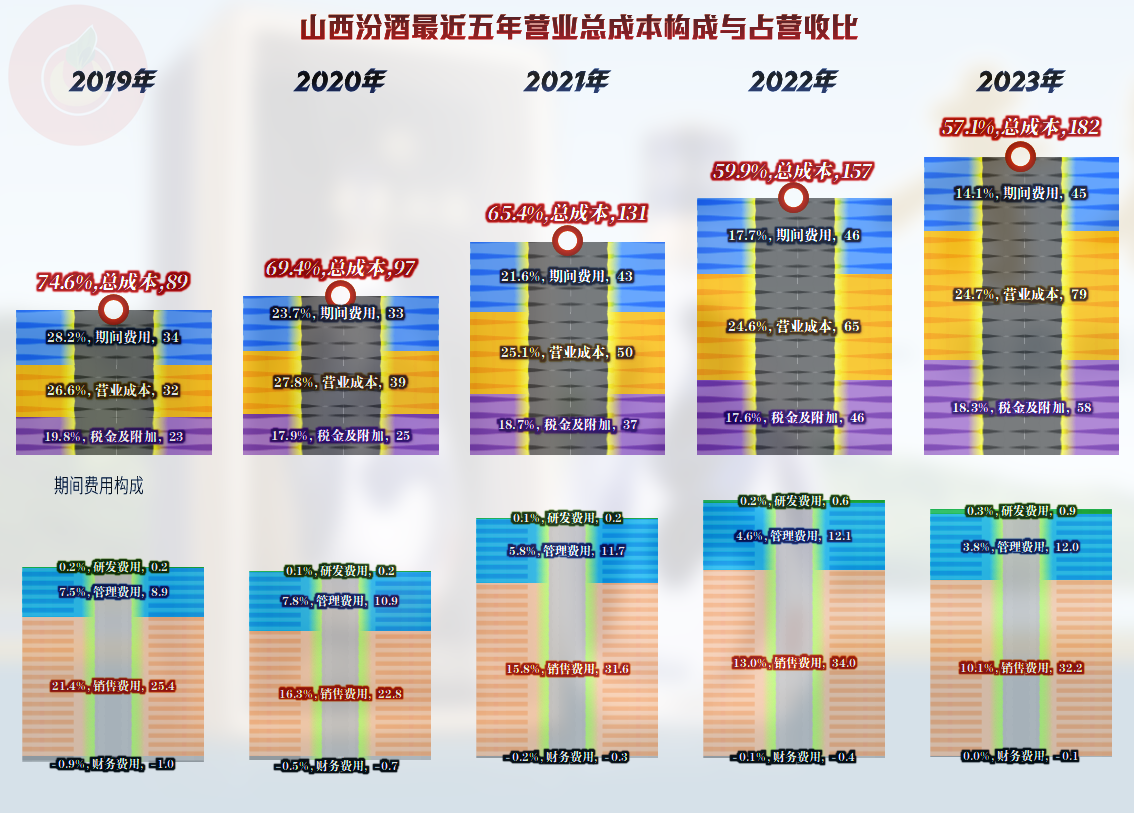

從主營業務盈利空間看,逐年不斷提升的迹象比較明顯,雖然40多個百分點的空間已經相當可觀了,但比起有些同行超過一半,還是要差一些的。山西汾酒的成本費用和稅金構成中,也與規模差不多的同行有所差異,其特點是成本和稅金都要高一些,而期間費用的占比差不多。而且主要就是期間費用的占比持續下降,導致其盈利空間持續提升的。

要說山西汾酒不牛,我是不信的,2023年的銷售費用同比下跌了5.5%,仍然可以實現營收高達兩成多的增長。就算很多規模或者盈利能力比其強的同行,其實也不敢拍胸脯說自己能辦到。除了研發費用這些小項目之外,比營收增長更快的主要是“稅金及附加”。

白酒的稅很高,我們是知道的,比如我們說五糧液的時候就說過,占營收比近四成。而山西汾酒的“稅金及附加”占營收比高達18.3%,整體稅收負擔會不會比五糧液還高呢?

山西汾酒的稅收淨支出平均在分配中占到一半,2023年雖然也是營收的四成左右,但還是比五糧液要高一些。以前有朋友說,北方人在經營時交稅要更實在一些,我不太認可這種觀點,但從山西汾酒的情況看,這種說法好像也有點道理。

山西汾酒在其他收益方面,最近兩年都表現不錯,主要是有金額不低的投資收益。投資收益中,主要是金融性的投資收益,對實體的投資相對較少,我們就借用他們自己的解釋:主要系本期存款産生的利息收入增加所致。2023年末,山西汾酒除了有38億元的貨幣資金外,還有173億元以“短期定期存款”的項目放在“其他流動資産”中吃利息,這樣做的好壞我們就不評價了,但肯定對其2023年盈利大增時,淨資産收益率下降是有較大影響的。

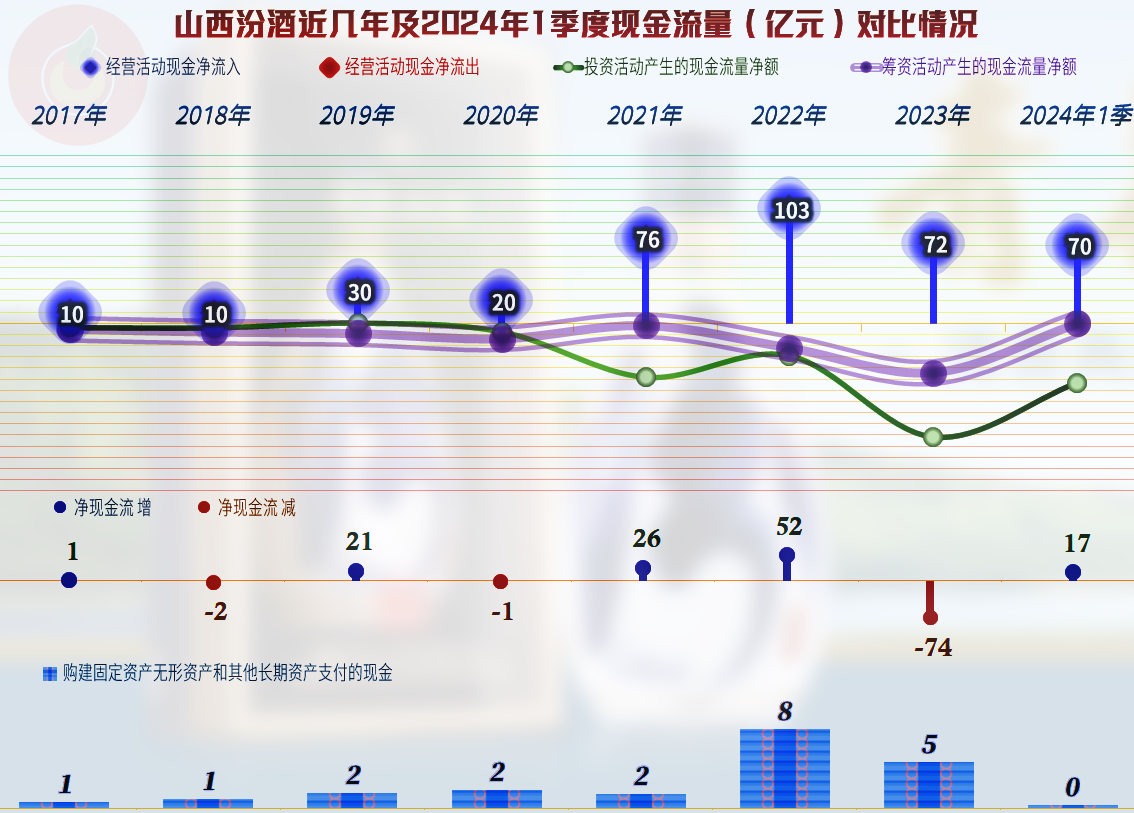

“經營活動的淨現金流”持續穩定,幾乎也不需要怎麽搞固定資産類的投資,這種提款機一樣的日子,過起來當然是比較爽的。

2023年,經營活動的淨現金流比淨利潤低的主要原因是各大影響因素都導致其現金流減少,其中主要的影響因素是存貨增加了。

存貨雖然在持續增長,但結合著近幾年增長的營收,其實並不算大,那些認爲酒企們庫存明顯增長的說法,還是略顯誇張了。有人要說,得看數量可能更准確,山西汾酒的庫存量上升了20.6%,確實要低于銷售量的增長水平16.3%,但差得並不多。

顯然沒有必要再看山西汾酒的償債能力了,僅其存著定期吃利息的資金就大大超過了總負債,除了有點浪費之外,償債能力方面沒有什麽問題。

山西汾酒無論從稅收和淨利潤等各個方面,對山西省來說都是相當重要的。但其在未來,所面臨的行業變化風險也還是存在的,除此之外,他們可能還有另一項其他幾家不是太過明顯的風險,那就是對特定地域的依賴過強。

聲明:以上爲個人分析,不構成對任何人的投資建議!