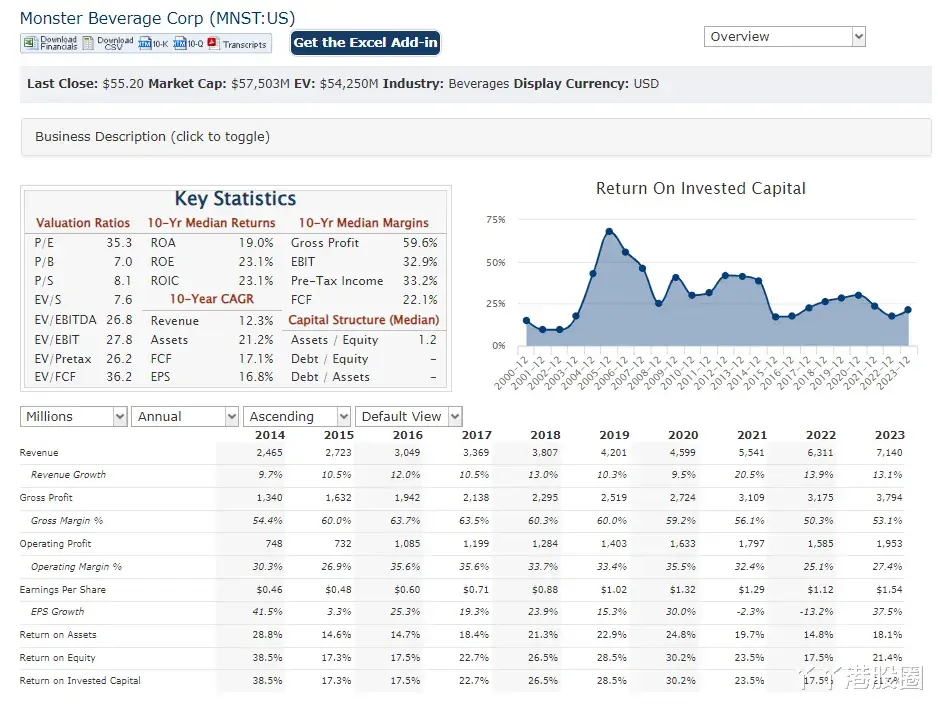

回顧美股的過往,怪物飲料在過去20年間上漲千倍,是美股表現最好的公司,也讓人們意識到,在優秀的行業中,又有從0開始的成長,將擁有極其誇張的上漲空間。

怪物飲料:千倍回報的新時代‘ 可口可樂’。

目前怪物飲料已經把觸角伸到了全球的零售範圍,各種大型體育賽事也不難看到它的廣告。全世界沒有喝過這種飲料的人,已經越來越少。産品滲透率的瓶頸已經清晰可見,收入增速也在下降,怪物飲料股價波動開始了向可口可樂靠攏的過程,逐漸變成一只藍籌股,低增長,高股東回報,擁有長期的穩定前景,但指望再像過去一樣翻百倍,那是不現實的了。公司不可能永遠年輕,但永遠有公司年輕。目前,燃力士(CELH.N)被視作下一個怪物飲料。同樣是功能飲料,在提神上瘾的基礎上加上了零糖零脂+燃脂的概念。放眼全球,目前燃力士還沒有走出美國,大部分的消費者依然從未嘗試過甚至聽過這個品牌,可見銷量的空間還相當大。巨大的成長性,公司的股價走得就好像10年前的怪物飲料。對于投資者來說,這是一個不容忽視的大牛股。一、主打燃脂,其余的優點全縫了飲料公司的商業模式在整個市場鶴立雞群,可樂一個配方吃100年,100年前的東西能跟上經濟發展,賺到的現金流又不斷地進行分紅回購,不需要太多的資本開支,形成品牌粘性後,營銷費用也低。在一個地區走通後,往往就具備了全球走通的能力。所以,飲料行業估值非常有預判性,那些明顯的已經完成了從0-1概念驗證的飲料公司,市場定價不會1-100一步一個腳印,而是在1的階段提前給到50的估值。目前燃力士就是這樣,公司産品2009年在瑞典正式推出,後續的7年一直在做産品驗證和小規模的推廣。

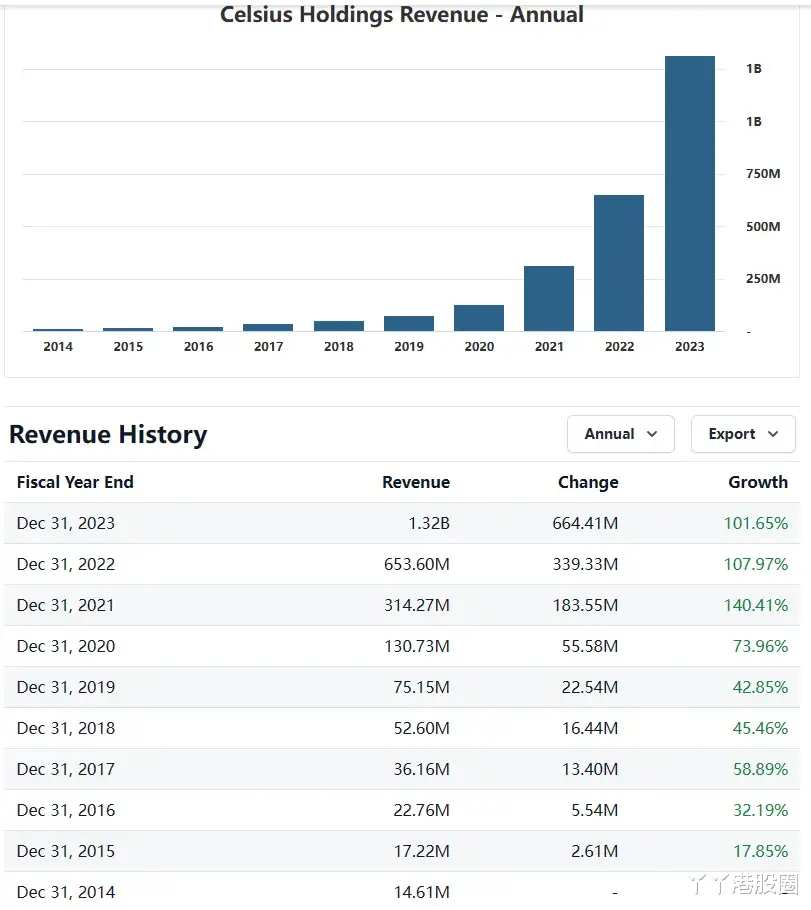

2016年後,公司開始進入北美大型零售渠道,其增速也開始了加速。2020年,公司在通過線上渠道的宣傳和更合理的産品定位宣傳,開始了裂變,産品模型在多年以後正式得到驗證,開始走向大衆視野。這3年間,營收從1.3億快速增長到了13億左右,而股價更是堪稱火箭,5年上漲52倍,芯片股、疫情受益股,還真沒有這麽猛的。

首先産品定位上,公司是可圈可點的。總結過去成功的飲料公司的經驗,就不難發現,産品形態不會大改,但博取衆長,比過去的飲料增加功能。比如怪物飲料的定位就是更好喝的咖啡因飲品,碳酸+咖啡因、茶+咖啡因就是其最核心的特點。其拿下的正是紅牛、咖啡、碳酸飲料重疊的這塊巨大市場。燃力士就更加過分了,可以說是一款包羅萬有的縫合産品。其成分了包含了:碳酸、咖啡因、綠茶、生姜、瓜拉納,維生素,有燃脂功能、零糖零脂,市場上所有的飲料優點都縫了進來。另外,産品的外觀和顔色,則與元氣森林很像,透明液體,白色包裝,元氣森林産品上定位不算特別,但勝在包裝設計感好,燃力士也把這個學進去了。

可以說,公司的産品是徹底的縫合怪,一瓶飲料多種功能,做不好就是四不像,但做好了,那就是可以取得以上所有産品的部分重疊市場,想象空間可想而知。從這裏也能看出,其實燃力士這款産品的定位上限非常高。不過縫合要素多並不是公司目前所成功的關鍵(但卻可能爲未來的成功埋下伏筆),公司也深知,要想形成消費者的印象,就得有自己獨特的價值,公司選擇的獨立定位是:燃脂。

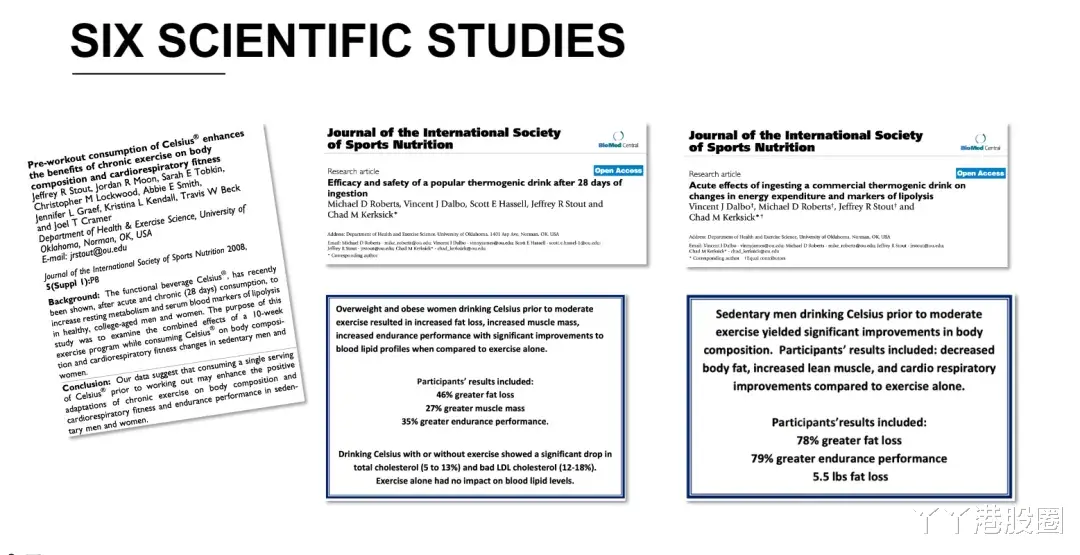

燃力士這名字就可見一斑,公司的宣傳也大力投入到飲料幫助燃脂的印象建構上,一開始,公司就采用了大量研究數據支撐的方法,驗證了其配方瓜拉納+綠茶+姜根的産品的燃脂功效。這也是該産品最獨特的亮點。

燃脂不算什麽新概念,黑咖啡也有喝完燃脂功效,核心都是促進代謝,但飲品這個行業主要就是state the obvious,就是要用新話術來推銷過去已有的物品。用不一樣的話再講一遍故事。例如元氣森林之前也有無數的零糖零卡飲料,但無論是無糖可樂還是雪碧,都不能完全強調零糖零卡概念,因爲代糖換糖,其余的配料是一點都不能改,核心還得是紅黑的可樂和綠白的雪碧。因此,難以在可樂雪碧基礎上重新塑造健康飲品的心智,而元氣森林清爽的設計,透明的顔色,完全差異化于可樂雪碧,最終將零糖零卡概念發揚光大。燃力士宣傳燃脂,也是這樣的一步好棋。以燃脂爲核心,囊括提神、碳酸降溫、姜粉綠茶(有機綠色天然)、維生素補充等多類優勢,這麽看來,受歡迎就確實不難理解了。根據多方美國消費者的反饋,他們喜歡燃力士的原因是:而從國內能買到的燃力士實際的飲用體驗來說,這款産品口味上跟元氣森林最相似,沒有看到太多的功能宣傳,在目前多樣化的零糖零卡飲料中不起眼。只評論味道,就是一款果味氣泡水。口味的記憶印象不強,公司也沒有核心基礎款,像可樂雪碧芬達紅牛黑白魔爪那樣記憶深刻的味道感是沒有的。但從公司美國本土主體的宣傳看來,燃脂+提神多功能,才是其獨特亮點,所以說,公司目前在全球市場的發展,還需要多下功夫,但反過來看,空間也還有很大。二、回到2015年而公司成長前景,不能只看産品力,還得結合多方因素來看。目前公司的發展階段來到了第二階段,即主場慢滲透,穩品牌印象,然後通過全球化做第二增長。

從公司的收入結構來看,完全就是美國發力,占比幾乎99%,增速也是美國最快,歐洲亞洲,體量小也增不起來。2022年,公司與百事簽訂了協議,利用百事網絡進行銷售,百事入股燃力士,這也意味著公司開始了美國市場的完全開發進程。對于一家小的公司而言,再上台階,徹底成爲國民級別飲料品牌,不借助外力,將遇到很多阻力,公司就選擇了跟百事合作,百事入股燃力士,而把燃力士納入其美國和加拿大網絡,而展望未來,納入全球網絡也可期。怪物飲料的後期增長,也少不了2014年借助可口可樂網絡的助力,通過助力,燃力士的長期發展確定性已經相當穩固了。但是,事物具有兩面性,巨頭網絡的合作,也將讓公司的産品推廣需要適應巨頭的産品線和宣傳節奏,比如說:增長的節奏就會慢下來,服從巨頭的安排和節奏,不再如過去那樣有高低增速差異。自2015年起,怪物飲料的增速就很平穩,幾乎就是年化13%。

2014年之前,其收入就不具有平滑性。

所以對于燃力士,營收預期要調整,年化100%增速是不現實的。哪怕産品再好,也不可能每年增加10億美元的銷售額。

從上述信息上看來,目前燃力士股票投資的風險很明顯地在于估值問題。增速從100%掉落,未來年化是30%或者更低?估值是與增速挂鈎的,大部分公司都難以在業績增速降低的過程中提升PS。

高估值的問題就是漲幅不高,怪物飲料曆史上有過高估時期,例如在2015年曾試過12倍PS,當時的股價是20美元,但是拿到今天也就漲到了55美元,股王買在高估值,也還是8年2倍。目前的燃力士也有這樣的問題,但考慮到那時怪物飲料的年化增速只有10%,目前燃力士第一季度的增速有30%,燃力士的回報應該沒有15年買MNST那麽差。

而且,怪物飲料從10年開始,增長就依靠國際化動力,而燃力士還尚未啓用國際化這一增長動力。從這點看,目前的燃力士,雖然估值跟2015的怪物飲料接近,但基本面數據更優,應該有比那時更好的長期漲幅預期。

但自2023年Q3起,燃力士單季收入都不能超過4億,最新一個季度又不達預期,沖過這個檻對公司來說相當關鍵。另一點風險是,公司口味和設計上與元氣森林極爲相似,元氣森林2023年遭遇重挫,有點讓人擔心燃力士的命運。2023年元氣森林營收40-50億,2022年則有70多億,從18年至2022年,也是一年幾倍的營收增長,下滑速度和爆發速度一樣猛烈,這足以爲後來的公司提供警醒。一是元氣森林高舉高打,銷售網絡上被可口可樂和百事可樂還有農夫山泉夾擊,難以招架。二是過于立足包裝設計優勢,産品力在各大廠家推出氣泡水産品後變得不足。最後,公司野心大能力小,降本無力,目標競爭者是無糖可樂雪碧,卻定價5元,高于可樂雪碧25%以上。燃力士第一點和第三點都做得很好,在國內售價比元氣森林還便宜。唯一的問題可能還是只有口味,缺乏像可樂紅牛雪碧魔爪那樣的霸道的單獨命名的風味。缺乏風味的問題就是更容易被模仿和競爭。飲料不能隨意更改配方,那麽燃力士唯一能做的,就是加長長板,來彌補這個缺點。最後,從目前核心的美國市場數據上,燃力士的市場份額仍然在提升,而紅牛和魔爪的份額都被侵蝕。

目前看到,魔爪的增長更多是靠海外業務的協同發力,美國市場的增速已經不足個位數,如果燃力士和魔爪的PS一致,我會毫不猶豫地選擇燃力士,基于目前魔爪7.8倍的PS,看起來燃力士漲了很多且估值貴,但從合理入手價推斷,實際上燃力士下跌空間並不是很大。