一、前言

三七互娛發布了2023年的年報,2023年分紅每股0.37元,加上中期分紅每股0.45元,共計分紅每股0.82元。2022年中期+年底分紅是每股0.8元,提高了下分紅。2023年公司拿出了淨利68%來進行分紅,這個比例很高。

更大的驚喜是後面的一則訊息,三七互娛A股裏首次提出一年四次分紅,按季度分紅,關鍵看持續力。

二、遊戲環境及相關數據

財報中提到國內遊戲銷售收入,同比增長了13.95%,用戶數達到6.68億,同比增長0.61%。(曆史新高)

小程序遊戲數量攀升,碎片化的玩法與輕便帶來輕量級的遊戲方式。

我自己是不怎麽玩遊戲的,並不是太願意花很多時間去重度玩某個遊戲。三七互娛這種模式可能會比較適合我這樣類型的人群。

從遊戲出海的數量來說同比下降了5.65%,美日韓依然是我們的主要海外移動市場,分別占比是32.51%、18.87%、8.18%。

遊戲類型中,策略占比40.31%、角色扮演15.97%,射擊和休閑分別占比10.03%、5.11%。說明策略一直是出海的主力軍,另外特別提到休閑類占比增長明顯。

三七互娛加強長期運維能力,提供較爲全面細致的長線服務。其中,月流水破億産品多達8款。套用一種不恰當的比喻,我們購買高股息的品種就是看重現金流的穩定,對于三七互娛來說這8款遊戲就是他的現金奶牛。

三、財務數據分析

1、營業收入165.47億元,同比增長0.86% , 4季度單季度,同比下降-4.74%; 淨利26.59億,同比下降-9.99%,4季度單季度 , 同比下降-33.00%。

同期,吉比特營收下降19.2%,淨利下降23%。相比之下,三七互娛要略好。

圖1、毛利率和淨利率

3、毛利率四季度有企穩的迹象,淨利率不升反降。這個主要來自銷售費用提高,導致淨利率下降。銷售費用同比增長4.1%,管理費用同比增長12.55%,都高于營收增速,但後者絕對值不高。

報告期內職工薪酬15.99億,占公司總成本的11.6%,報告中提到職工薪酬總額對公司淨利影響不大。

分拆公司的銷售費用,占比最高的費用是互聯網流量費用,絕對值增長大頭來自于此。(都去了騰訊?)

圖2 每個季度的營收和淨利

4、從圖2,我們可以看到,三七互娛每個季度的營收都保持相對平穩,其實不存在季節性或者周期性的特征。

圖3、淨現比與合同負債

5、從淨現比的趨勢來看,這家公司的現金流相當的穩定。或許這個也是三七互娛響應號召,考慮季度分紅的底氣所在。

我之前分析吉比特提到淨現比的問題,很多人對此有不同的看法。每一個指標都存在一定的缺陷,但大體能反映一家公司的經營情況和趨勢,這一點就足夠。

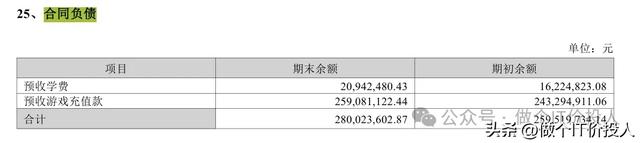

圖4、合同負債明細

從走勢趨勢來看,遊戲充值款還是比較穩定,這個也是公司現金流穩定的重要因素。

公司賬面貨幣資金61.77億,交易性金融資産是20.25億,累計82億多,相比2022年累計79億多,略有增長。

在建工程同比增長119.75%,但相比絕對值不高。

圖5、長短期借款

6、公司2022年長短期債務都有所提高,2023年Q2短期債務增幅最大。2023Q4都有較爲明顯的回落。2023Q2短期借款大增主要是票據融資導致。

四、總結

1、後期關注公司長短借款情況。

2、既然公司提出了季度分紅,我們需要關注事情的發展。

對于持有人來說,就有一個可預期的穩定現金流,資金使用起來就更加靈活。

對于希望公司大幅提高營收和淨利的來說,未必喜歡。既然想保持這種分紅的比率,自然需要穩定的現金流,這個就是公司要平衡持續投入(研發投入)發展與股東的利益。

3、至于短期的股價,我覺得適合低吸。這一輪AI人工智能炒作,三七互娛一直是遊戲板塊裏,走勢偏弱的一家。單從營收與淨利和他的遊戲類型來看,確實缺乏過多的想象力。

你對于三七互娛的定位,可能會明顯左右對三七的看法。

都跌成狗了。