4月26日晚間,國內速凍食品頭部企業安井食品(603345.SH)發布2023年年報,公司實現營收約140.45億元,同比增長15.29%;實現歸母淨利潤約14.78億元,同比增長34.24%。

安井食品于2017年2月在上交所主板挂牌上市。上市後,其積極布局預制菜賽道,踩中風口成爲資本“寵兒”。2021年2月,安井食品股價最高突破278元/股,較發行價漲幅超過24倍。

紅星資本局注意到,此後安井食品業績整體表現依舊亮眼,股價卻大幅下跌,呈現業績向下股價向下局面。

從二級市場來看,安井食品股價在今年2月5日創下近4年來的曆史新低,爲68.57元/股。截至5月8日收盤,公司股價報96.02元/股,總市值爲281.62億元。與巅峰期相比,市值已縮水超6成。

資料圖 據視覺中國

(一)

預制菜拖累整體毛利率

根據企業官網資料,安井食品成立于2001年12月,前身爲廈門華順民生食品有限公司。

成立之初,安井食品主要賣米面産品,此後調整戰略重心,開始切換至火鍋料領域,並實現了企業的快速擴張。

2017年成功上市後,安井食品開始布局預制菜賽道,于2018年提出“三劍合璧、餐飲發力”的經營策略,發力預制菜業務。

從業務構成來看,目前安井食品有三大業務板塊,分別是速凍火鍋料、速凍面米制品和速凍預制菜肴制品。

近年來,安井食品業績整體表現不俗,年度總營收從2013年的17.86億元增長至2023年的140.45億元,營收複合增長率達到22.9%;淨利潤從2013年的1.04億元增長至2023年的14.78億元,淨利潤複合增長率達到30.4%。

分産品來看,速凍魚糜制品的營收占比最大,2023年實現營收約44.09億元,同比增長11.76%,占總營收比爲31.4%,這部分産品毛利率也是最高的,爲28.89%。

速凍菜肴制品(即預制菜)營收規模排在第二,2023年營收約39.27億元,同比增長29.84%,占營業額的28%,但這部分産品毛利率較低,爲11.65%,拖累了企業整體的毛利率水平。

此外,速凍面米制品和速凍肉制品的營收相當,分別爲25.45億元、26.27億元,對總營收的貢獻在18%左右。

來源:企業財報

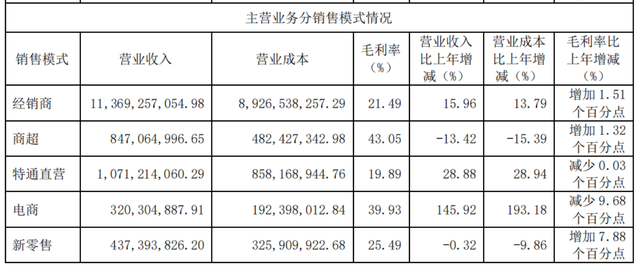

從銷售模式來看,財報顯示,2023年全年來自經銷商渠道的營收貢獻占據了絕對比重,共實現營收113.69億元,同比增長15.96%,占總營收有八成。在特通直銷、新零售、電商等渠道上,安井食品的表現則相對較弱。

來源:企業財報

事實上,過度依賴經銷商模式,可能也會給安井食品帶來一些潛在風險。

一方面,如果經銷商的經營出現問題,如資金鏈斷裂、管理不善等,可能會對安井食品的銷售額和市場份額産生較大影響。

另一方面,過度依賴經銷商也可能導致公司對市場的敏感度降低,難以及時捕捉市場變化和消費者需求的變化,從而影響公司的競爭力和市場地位。

總的來說,雖然近幾年安井食品的業績表現整體較好,但如何提升産品盈利能力以及如何拓展多元渠道,依舊是擺在安井食品面前的問題。

(二)

多種手段向市場募資76億

實控人、高管不斷減持套現

回到安井食品在二級市場的表現,之所以出現大幅下滑,或許與企業的頻繁“操作”有關。

今年1月,安井食品發布公告稱,計劃赴港發行股份(H股)並在香港聯交所上市,目的之一是“增強公司的境外融資能力”。

公告發布後的首個交易日 (1月22日)公司股價直接跌停,跌幅達10%。隨後的交易日中,其股價繼續下跌,至1月30日,7日股價跌幅達21.65%。

二級市場反應如此“激烈”,是因爲安井食品本身並不缺錢。

財報顯示,截至2023年末,安井食品貨幣資金和交易性金融資産分別爲49.75億元、10.33億元,二者合計約60.08億元;流動資産合計達到104.26億元,流動負債爲40.06億元,資産負債率爲38.42%,企業賬面資金較爲寬裕。

來源:企業財報

此外,上市以來,安井食品已經頻繁向資本市場融資。2017年至2022年間,安井食品先後通過IPO募資、發行可轉債(2次)、定向增發等手段募得資金合計約76.76億元。

近年來,安井食品創始人、高管及控股股東還持續性地減持套現,同樣引發市場爭議。

2020年,解禁期滿後,安井食品創始人兼董事長劉鳴鳴公布了減持計劃,累計套現了2.17億元。公司的副總經理黃建聯也在同年通過減持套現了9000多萬元。

此後,安井食品董事兼總經理張清苗、董秘梁晨、財務總監唐奕、副總經理黃清松等人,先後多次減持公司股份,減持理由均爲“個人資金需求”。

除了創始人以及企業高管外,2022年至2023年,安井食品的控股股東國力民生在短短一年時間內進行了兩次大規模的減持。第一次減持金額爲6.9億元,減持比例爲1.77%;第二次減持的比例大幅提升至5%,減持金額高達22.7億元。兩次減持總計套現近30億元。

從投資者角度看,安井食品的以上“操作”可能會引發擔憂,讓投資者對公司的未來發展産生疑慮,從而影響公司的股價和市場表現。

(三)

預制菜賽道的AB面

對于安井食品而言,布局預制菜業務,是基于市場機遇、優化産品結構、實現戰略轉型和提升盈利能力等方面的考慮。

最近兩三年,安井食品也在加大預制菜賽道的投入,大搞預制菜肴生産基地。

根據東海證券研報,目前安井食品已形成了明確自産(安井小廚)+貼牌(安井、凍品先生)+並購(新宏業、新柳伍)多元化的發展模式。

來源:企業官網

不過,盡管預制菜概念在市場火熱,從去年起關于預制菜引發的爭議也是不絕于耳。

比如部分消費者擔心健康問題,認爲預制菜中可能添加了大量的防腐劑和添加劑,這些化學物質可能會對人體健康産生負面影響;也有消費者認爲預制菜並不美味,因爲預制菜在加工後需要進行包裝和儲存,這可能會導致食材的新鮮度、口感下降等。

面對市場質疑,安井食品也在積極爲預制菜辯護。公司在財報中提到,把預制菜擴大化、妖魔化,一棒子打死是不合理的。

從業績來看,安井食品預制菜業務板塊增速確實有所下滑。

財報顯示,2023年,公司速凍菜肴制品收入達39.27億元,同比增長29.84%。此前數據來看,企業速凍菜肴業務在2020年-2022年營業收入分別爲6.73億元、14.29億元、30.24億元,對應增速分別爲23.26%、112.41%、111.61%。

從行業競爭角度來看,由于預制菜行業進入門檻相對較低,行業內企業衆多,包括傳統速凍食品企業如千味央廚、三全食品等,餐飲品牌如全聚德、西貝等,生鮮電商平台盒馬、京東超市、叮咚買菜等,可見預制菜賽道競爭非常激烈。

對于安井食品而言,市場競爭激烈、産品創新難度大、渠道布局難等,依然是企業在預制菜領域需要突破的層層關卡。

紅星新聞記者 劉谧

編輯 余冬梅

(下載紅星新聞,報料有獎!)