回頭來看騰訊的二遊故事,既有“擡頭看天”、“低頭看路”的取舍,也有遊出紅海、駛向藍海的嘗試。

文|小海

封面來源|視覺中國

騰訊遊戲正在二次元賽道上演一出反差劇情。

一方面,在公衆印象中,騰訊這一老牌巨頭貌似正在二遊賽道經曆著某種失落與過時,沒能及時收獲如其在MOBA、戰術競技一般的話語權,致使“錯過二次元”“失去年輕人”的聲音甚囂塵上。

另一方面,三方的客觀數據顯示,雖然入場較晚,但騰訊遊戲已經用一套差異化打法,在二遊賽道打開了局面。他們在上一輪二遊嚴冬中幸存,並走出了一條屬于自己的道路。

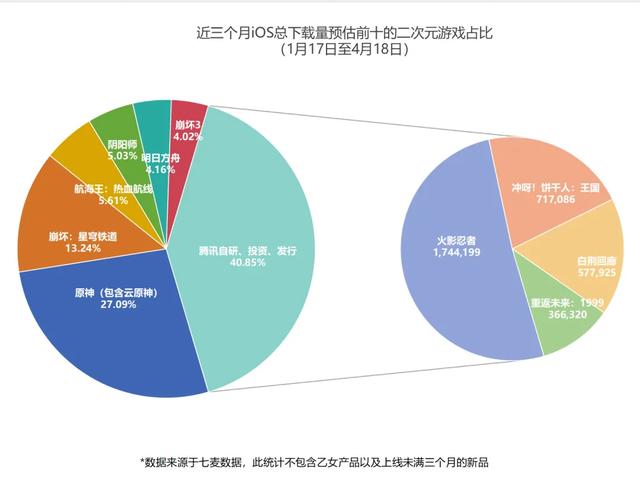

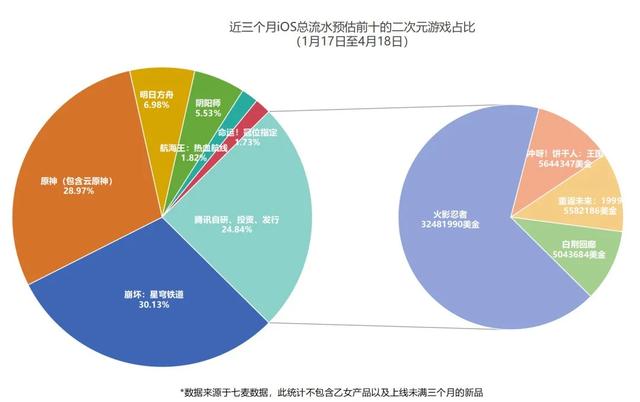

據36氪不完全統計,在近三個月下載量和月流水排名前十的主要二遊産品中,騰訊系已占四席,相關産品的下載、流水總在前十産品總和中的占比達到了40.85%和24.84%。其中,《白荊回廊》《沖呀!餅幹人:王國》和《重返未來:1999》三款産品均在二遊市場厮殺最慘烈的近兩年內公測,在近三個月內逆勢取得了近170萬下載量和超過1600萬美元的流水。

近三個月下載、流水預估前十的二次元遊戲中,騰訊自研、投資、發行産品的份額占比

不僅如此,這種逆勢表現並不只由其體量和實力決定,其根本,在于以內容和玩法爲核心的差異化打法:他們瞄准更大衆的用戶群,以多元的體驗推動新一輪的獲量與留存,通過更多元的玩法,把二遊推向更龐大的人群。

在産品層面,《白夜極光》采用連線消除+RPG戰鬥的融合玩法,在運營的第三年仍有超過2萬的月均新增下載;《白荊回廊》選擇了PPI和API結合渲染,並從傳統二遊的“弱保軟”脫出,轉向偏RTT的中重度策略,公測首月登上AppStore免費遊戲榜首,並長期居于暢銷榜前十;《沖呀!餅幹人:王國》則提出泛二次元的概念,用擬人卡通+冒險承接大衆玩家,同時兼顧二次元圈子的同人衍生文化。自其公測至今一直穩居暢銷榜前30,並在公測後第三月實現榜單位置的逆增長,不僅沒進入自然回落,反而從第二月的18名升至15名。

近幾年來,二次元遊戲堪稱整個遊戲産業競爭最爲激烈的賽道之一。存量見頂、收入增長乏力的聲音不斷,卷內容、削玩法、拼同人也成了行業通病,成本一路高企,市場反饋卻不如預期。

可以確定的是,騰訊正以一種區別于多數二遊廠商的打法,在二遊賽道悄悄摸了上來。面對當下厮殺慘烈的二遊市場,他們試圖用新的玩法和內容把細分品類推到大衆面前,讓圈層外拓,使市場做大。

從不被看好,到轉身逆襲,回頭來看騰訊的二遊故事,既有“擡頭看天”、“低頭看路”的取舍,也有遊出紅海、駛向藍海的嘗試。

押中漫改

騰訊遊戲,或者說國産遊戲與二次元最早的糾葛,像是一個峥嵘少年在需求變革中“押中了”的熱血故事。

2010年,按鍵智能機與JAVA手遊橫行,3G網絡商用。算力與傳輸能力的躍進碰上了一批經過長期教育的玩家,更豐富的故事、形象,中度乃至重度玩法開始被玩家需要。

也是那時,國內網民數量同比增長29%至4.57億,數字文娛內容被大衆廣泛接受。更大衆的數字文娛內容品牌,被意圖拓盤的手遊商需要。

于是,在諸多需求的呐喊聲裏,成熟的ACN作品理所應當地成了遊戲的優質上遊內容,國産二遊的雛形出現了:漫改。

如今來看,早期的二次元遊戲並未提出“二次元”,其核心概念其實是“ACN等比遊戲(G)更大衆的二次元産品的遊戲化”。基礎思路,是用大衆的去帶相對小衆的,用成熟的補充相對青澀的。

這種基礎思路,正是當時騰訊遊戲所擅長的。

經過早期騰訊遊戲旗下自研工作室對跑酷、消除等輕度手遊嘗試,騰訊等一批早期端轉手遊戲廠商多在2012年前後做出過相似的市場判斷:當下手遊正處在一個純吸引力不足和變現困難的階段——觸屏初期《水果忍者》《憤怒的小鳥》依靠交互形式的新鮮感已經淡去,初代智能機的機能限制、昂貴的流量成本、運營商的代扣費分成種種,都注定手遊在現有模式下,難以同時實現用戶基數和商業化規模的大增長。

于是,從題材+商業化模式的拓展出發,騰訊率先試成了早期二遊的基本模式:IP改編+抽卡。

在這套模式中,IP改編是新的題材,用以獲取屬性相近的大基數初始量,同時也能擴充遊戲內容,並形成天然的差異化。抽卡,則是新的商業化模式,既切中動漫用戶樂于爲故事、角色付費的特性,在數值付費需求外創造新需求,也用隨機性提高了用戶的付費意願和上限。

這兩點的結合,做到了用戶、遊戲內容、商業化維度三方面的拓展。

在這一模式下,2013年,騰訊與樂動卓越合作的《我叫MT》爆火,最高同時在線人數過150萬,連續200余天蟬聯多渠道暢銷榜首。于是爆款讓行業看到了方法論和空間,更多人有了入局的信心和指導案例,才有《血族》《崩壞》《戰艦少女》等初代二遊和卡牌手遊叢生。

此後,在《我叫MT》的試水成功之上,騰訊繼續挑戰著漫改模式的上限,調整的核心也不複雜:用更大衆的IP、更大的玩法內容體量做精品手遊。

後來的故事,你我都已熟絡。

2016年,魔方工作室推出了活躍至今的漫改手遊《火影忍者》。其題材屬于擁有海量受衆的頭部漫畫,玩法是橫版動作+RPG式的劇情挑戰和角色養成,門檻低,但成長線更長。在知名 IP、平台流量與創新玩法的加持之下,它成爲了魔方自成立以來,營收最高的一款遊戲。這種大IP+玩法融合的路子有著較高的下限,穩健,同時也營造出一種安全感。

這一時期,騰訊遊戲以一種“拓荒者”的姿態切入二遊細分賽道,但在彼時其並不懷有“二遊”概念,也沒有在押中漫改之後繼續創造後來由米哈遊們定義的“二遊”産品,這直接導致了騰訊在二遊來臨時沒踩上點,也爲後來騰訊走出不一樣的二遊道路埋下伏筆。

二遊來了

世界上還未有任何一家企業能在文創領域內實現全賽道多的統治,這由文創內容産業的特性決定——沒有誰可以捕捉到所有賽道的所有創意。

如此看,騰訊,或者說那一批自端遊時代走來的成熟大廠于2016至2021年間在二次元賽道的踏空有其內在的必然性。

據遊戲工委數據,2016年是手遊爆發的又一元年,僅三百余天,國內的手遊收入就對端遊完成了全面超越,占比升至49.5%,成了份額最大、增速最快,且全球領先的主流市場。

與此同時,二次元遊戲的分類正式被廣泛使用,從此前ACN作品的遊戲化,變成了更偏向于展示日系ACGN內涵與美學的小圈子核心文化。一批中小型的新興公司和團隊從此出發,避開在MMO等主流賽道和巨頭的正面競爭的同時,借著圈層文化蔓延的東風,起勢了。

于是,還在用愛發電的B站咬牙拿到下了《Fate/Grand Order》的國服代理,米哈遊在“借鑒”質疑中推出了“原神試驗田”《崩壞3》,網易的Zen工作室用20個月肝出了一款《陰陽師》。

這種日式、和風+抽卡的新玩意兒也沒讓市場失望,許多跟上潮流的人也借此完成了命運的躍遷。之後的幾年裏,這三款産品成了暢銷榜前十和産業報告的常客,而後,B站營收大漲,把故事賣到了華爾街,米哈遊成了小龍,網易遊戲也不再是只會做MMO的老品牌。

而此時的騰訊,略顯沉默。

可能是漫改産品收益穩定而導致的自滿與遲鈍,也或是判定MOBA等更易做規模化、大衆化的品類比當時小衆的“二次元”更穩妥,那幾年的騰訊並未對這個新興賽道做出過多投入。比起他人的豪擲,騰訊的動作更像是一種在取舍與不安中的掙紮。

在內部,是穩住基本盤,做保守創新。

比如對“老式二次元”,即IP改編賽道的調整。一開始從《火影忍者》,拓展到《拳皇》《龍珠》《聖鬥士星矢》等,題材與玩法組合都更多樣。再之後,又到《一人之下》和《狐妖小紅娘》,逐步提升集團內部IP、新興國漫IP占比,在更早期介入,嘗試更緊密的協作開發,做更多元、細致的社區觸達等等。

再比如,成熟品牌和團隊的“二次元”能力孵化。在2018年,《QQ炫舞》手遊率先推出二次元代言人星瞳,做出題材和能力的探索,研發商永航科技也孵化出了巡回犬工作室和騰訊第一款核心二遊《白夜極光》。

在外部,是持續的投資占股,積累資源。這種撒網占點自2016年期逐年增加,在2021年達到頂峰——那一年,騰訊至少投資了69家遊戲相關企業,大致是完成了二遊賽道技術和産品的卡位。

即便如此,他們終究是錯過了那陣最清靈的風。他們既沒能在二遊的第一次人口紅利期推出一款吸納核心二次元用戶的爆款産品,也沒能在二遊人力成本暫未爆發的時候搭好一個二次元濃度夠高的即戰力團隊。

雖然騰訊遊戲霸占了MOBA和FPS,有了對競技遊戲和電競市場的把控力,但在這個比競技更具“年輕”、更有“未來”色彩的二遊賽道上,他的話語權旁落了。

也在這個時期,鷹角、米哈遊等頭部二遊研發廠商已經大刀闊斧地向多題材、風格化的原創IP邁進;盛趣等不以二遊見長的老牌大廠,也做了如《櫻桃灣之夏》等新品,次元聯動、器物擬人、國風陸續流入市場。到2021,《原神》的爆火又將市場對二遊天花板、研發運營策略的既有認知全部打破,一舉跑通了某種具體的二遊生産與運營模式。

十年之間,國産二遊就走過了混沌,進入到模式成熟的充分競爭期。

尋回與突圍

《原神》出現之後中,嗅到二次元賽道機遇的廠商們紛紛撸起了袖子,加緊步伐投身到了這片看似廣闊的藍海之中,希望找到屬于自己的那一片“藍”。

可惜的是,屬于二遊的藍海期並不盡真實和長久。相關數據顯示,自2023年4月以來,至少有22款面向核心二次元用戶的手遊産品在年內上線,而在2024年1月,有一份三方統計數據顯示,有56款已拿到版號的二次元遊戲還未上線,其中有16款産品或已夭折。

嚴冬比想象中來得更快。讓人意外的是,在這個藍海泛紅的階段,騰訊卻帶著一種新的思路,悄悄殺了回來。

如文初所述,騰訊的多款二次元新品在競爭最激烈的階段同時拿到了不錯的成績,這種逆勢達成的系列性階段成果已經說明了一件事:騰訊找到了有效的二遊方法論,其體現于産品,也作用于産品。

這是一條有別于傳統二遊的發展路線。

以年初上線的《白荊回廊》爲例,這款騰訊二遊在所謂的紅海階段拿到了近160萬的下載量,並在公測的前三個月內以更少買量實現了更多的用戶留存和付費轉化,下載與流水高于同期絕大多數新品。主創團隊將成績歸功于用戶定位准確,以及爲其適配的玩法與內容的創新。

一方面,《白荊回廊》團隊將産品的核心用戶群分作IP粉絲、對玩法內容有新要求的二次元核心玩家和大衆玩家三個部分。鑒于“對策略玩法有更高要求的玩家占比逐步提高”的調研結果,研發團隊舍棄了傳統二遊的“弱保軟”,轉而制作了偏RTT的底層核心玩法,使玩家可以在玩法上獲得更飽滿和濃厚的體驗。

另一方面,在深化玩法之上,團隊依托燭龍這一國産單機大廠的人文劇情與美術制作能力把新穎的原創故事、角色做了另類的呈現,比如對差異化美術風格的堅持,以及偏PPI和API結合的渲染方式等,都讓産品較市面已有的傳統二遊有了明顯區隔。

事實上,《白荊回廊》這款産品中展現出的“玩法創新+內容創新”並非孤例,近年騰訊系二遊在這兩方面也有共通之處。

騰訊遊戲多款二次元遊戲亮相螢火蟲嘉年華

在玩法方面,由騰訊發行的二次元射擊遊戲《卡拉彼丘》把二次元紙片人的網絡熱梗做進玩法,讓玩家變身紙片人以完成另類的躲避、攀爬;更早些的核心向二遊《白夜極光》,則在劇情、養成體驗之外,把滑動觸控和三消再做融合,形成了自成一派的“策略連線”玩法。

在內容方面,比如《沖呀!餅幹人:王國》,這款模擬經營類的卡牌手遊,因世界觀及角色設計吸引到一衆二遊玩家青睐,其角色設計就跳脫出傳統二遊“帥哥美女”的固定框架,用了一塊塊可愛的擬人化餅幹。再比如騰訊投資的深藍互動研發的《重返未來:1999》,在3D美術風格、日語配音作爲標配的當下,另辟蹊徑的進行了使用了live2D的美術風格與英文配音,讓玩家對于發生于英格蘭的劇情故事再添代入感。

從玩家反饋來看,這種“玩法+內容”的創新打法即是騰訊收獲階段性成績,逐漸尋回二次元遊戲賽道優勢,並借機突圍的“神之一手”。

TapTap玩家對《白荊回廊》、《卡拉比丘》等遊戲的評價

0到1和1到100

並且,與米哈遊、鷹角這類廠商純粹的“自主研發+市場發行”的形式不同,騰訊與旗下二遊的“鏈接形式”更加多元化。例如《白夜極光》爲騰訊全資控股子公司永航科技研發;此外,騰訊也對《重返未來:1999》的制作廠商——廣州深藍互動網絡科技有限公司進行了投資,持有其19.4%的股份,是該公司的第二大股東。

上述的“多元鏈接”,只是騰訊整個二次元賽道布局的冰山一角,據統計,在近五年間,騰訊已經投資過百家文娛公司,其中既有朝露遊戲、散爆網絡、深藍互動、隆匠網絡、番糖遊戲等二次元遊戲的研發廠商,也有優必達、Unity、雲圖遊戲等研發服務商,更有以網元聖唐爲代表的自帶內容IP的廠商。

騰訊二遊産品圖表

這種廣泛的布局也並不限于國內,在海外市場,騰訊已在KADOKAWA角川集團、Pratilipi、Skydance Media等影視、網文IP源頭企業,以及日本老牌Galgame研發Key社等垂直遊戲領域完成占點,獲取國際化産業鏈能力和資源的同時,持續加深對産品敘事、玩法設計的理解。

可以看出,騰訊對于二次元賽道的這種覆蓋上遊源頭內容(IP)、中遊研發和技術服務、下遊遊戲發行的布局有著明顯的規模化、全局化意味。而之所以會有這種布局方式,其本質是因爲騰訊對于二次元賽道的理解,與其它二遊頭部廠商並不相同。

相比依靠與小圈子文化共鳴做0到1的創意開辟和爆款押寶,騰訊的思路是與産業鏈的通盤産生緊密的鏈接,舉賽道之力集團化作戰,從更加宏觀的角度,去做整個市場從1到100的拓展和培育,並在此過程中與産業鏈中的其他廠商共榮,整個二遊的賽道也越拓越寬,盤子越來越大。

與此同時,騰訊也將在廣泛的投資中積蓄自身的技術力與內容力,在發行中獲取更具指導意義的市場反饋,此二者合力將幫助騰訊的遊戲制作能力與用戶判斷能力持續提升,從而爲自身的自研産品提供堅實的土壤。

騰訊二遊玩法差異化列舉

其實,騰訊這套“培育賽道”的打法邏輯並非空中樓閣,而是經受過市場驗證的。

比如,把目光投向15年前,彼時的MOBA遊戲因爲上手門檻高、競技平衡性和賽事生態難以把控等問題,一度曾被認作是空間不大的細分賽道。而騰訊在當時瞄准了拳頭遊戲開發的,在上手門檻等維度形成差異化的産品——《英雄聯盟》,讓MOBA端遊的市場得以培育和擴大。此後,在依托多年的發行經驗同時補齊研發能力的共同作用下,騰訊在2015年做出了日活過億的《王者榮耀》,自此MOBA賽道就成了騰訊遊戲、乃至國産遊戲基本盤的重要組成部分之一。

此外,在動作遊戲這一細分賽道中,騰訊也在近年先後投資了Fromsoftware、白金工作室、及遊戲科學等國內外研發公司,其中,Fromsoftware是開辟動作賽道新風潮的“魂系遊戲”的開發商,其研發的《只狼》及《艾爾登法環》曾在2019年及2021年分別斬獲當年的年度最佳遊戲;白金工作室則研發了知名動作遊戲《獵天使魔女》及《尼爾:機械紀元》;遊戲科學作爲國産單機廠商,即將在2024年上線的國産3A大作《黑神話:悟空》則是玩家一直以來的討論焦點。

遊出紅海找到藍海

二遊的海真的紅了嗎?僅憑近兩年那些陷于模仿和守舊而倒下産品來下定論,大概並不准確。

從根本上看,所有商業空間的盡頭都在于人口,而對二遊來說,人口非但不是桎梏,還是希望。

據遊戲工委數據,2023年二次元移動遊戲市場實際銷售收入約317.07億元,同比仍保持著超過30%的高速增長,同時其收入占比約14%,在遊戲大盤中仍有足夠的活力和增長空間。

與此同時,沒有人永遠年輕,但永遠會有年輕人。

隨著00、10後世代逐漸成爲數字內容的消費主力,更符合其審美與表達需求的二次元文化即將成爲主流,二遊以售賣內容、情感、美感爲核心而非數值爲核心的特性也將可能被更多用戶認可,其市場規模會持續擴大。《沖呀!餅幹人:王國》主創團隊也在采訪中表示,今天的二次元人群已不再是特指某一批人,而是成爲了一種代稱,“二次元遊戲人群正在趨近于大盤人群”。

所以,在美術、建模等包裝層面的內卷之後,當下遊戲商們要面對的新命題其實已經清晰起來:如何順應,甚至幫助二遊拓向大衆,如何用大衆化的二遊擁抱和留住更多、愛好更多元的年輕人。

過去十幾年間,小衆的MOBA變成了亞運項目和DAU過億的《王者榮耀》,硬核的主機體驗被做成了《原神》。太多品類與賽道的成敗早已把規律書寫出來:任何一個脫胎于小圈子但有生命力的細分品類,都需要在長線的競爭中,用差異化的內容和玩法服務、教育更多大衆用戶,使其文化成爲主流,持續創造紅利與空間。

從騰訊在二遊的布局可以看到,他們認爲抓住二次元與年輕人的方法,無外乎就是尊重二遊市場的規律,以玩法和內容拓盤,遊出紅海找到藍海。

可以期待的是,擅長以玩法培育和大衆化服務的騰訊,又悄悄地殺了回來,並且正試圖把熟悉的故事,跟次世代的年輕人再講一次。