朋友們讓我下一家就看迪安診斷,就按這個順序來吧。迪安診斷技術集團股份有限公司(股票簡稱:迪安診斷)1996年成立,2011是7月在深交所創業板上市,其主營第三方診斷服務,一直致力提供醫學診斷整體化解決方案。

迪安診斷的部分位于浙江杭州,積極布局産業生態鏈,業務涵蓋醫學診斷服務、診斷技術研發、診斷産品生産及營銷、CRO、司法鑒定、健康管理、冷鏈物流等領域。

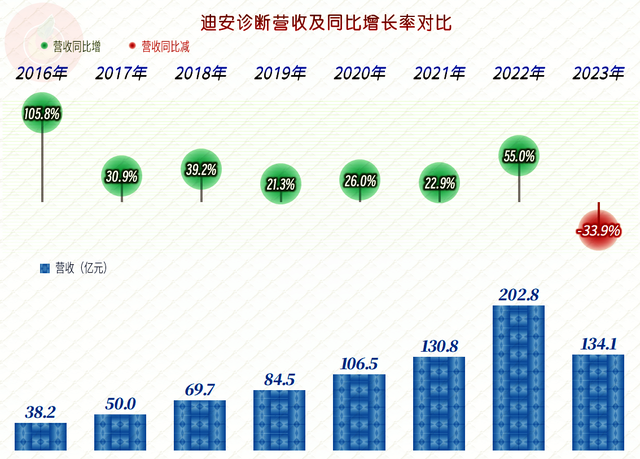

2023年迪安診斷的營收同比大幅下跌了33.9%,相比我們前兩天看的那兩家營收高台跳水的公司,迪安診斷的營收下跌明顯要溫和很多。

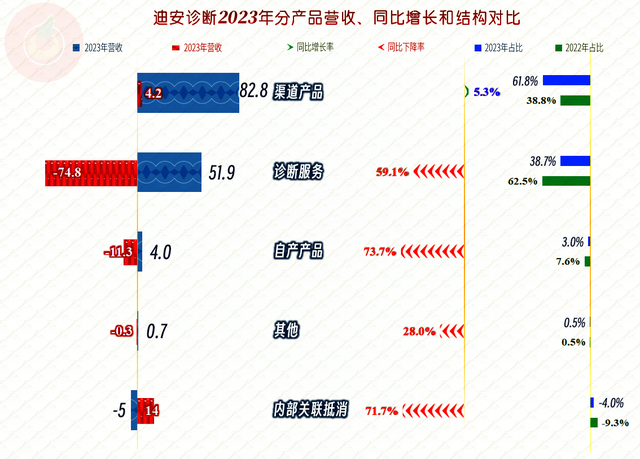

“診斷服務“大跌了近六成,規模小于“渠道産品”,退居第二大業務,兩者的營收占比剛好交換了位置,其他各項業務也有不同程度的下跌。應該說,“渠道産品”的穩中有升,是迪安診斷在疫情結束後能保持營收相對穩定的重要影響因素。

淨利潤暴跌近八成已經處于2016年至2017年之間的水平了,和疫情前的各年相比,差距其實並不大。在他們身上真的體現出了疫情下“三年豪華商業遊”的感覺。

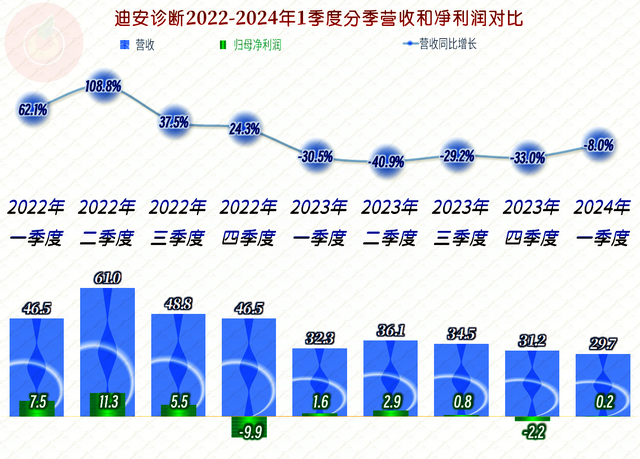

分季度來看,2022年還在持續不斷增長的形勢,在2023年一季度戛然而止。而且立馬就開始掉頭向下,下跌的趨勢一直延續到2024年一季度,也就是說已經掉入了螺旋下地之中。不過2024年一季度8%的下地幅度,似乎能看到“止跌”的曙光了。

毛利率大幅下跌至近八年來的最低水平,不過和疫情前的各年相比,差距並不大。銷售淨利率也是近八年來最低的表現,之所以比疫情前表現更差,原因當然是期間費用占營收比增長和其他收益或損失方面的影響。

一直表現不錯的淨資産收益率,2023年也是大幅下跌至4.1%,同樣是近八年中最低的,不過,由于其疫情下的表現並不是特別誇張,現在的下跌也就不是那麽難看了。

“渠道産品”的毛利率同比略有上升,“診斷服務”的毛利率下降也有限。平均毛利率下跌的主要原因是高毛利率的診斷服務業務占比下降,營收中,不同毛利率的業務結構大幅變化,導致了加權平均後毛利率下降。

主營業務的盈利空間爲8.7個百分點,比疫情前的2019年低了1.2個百分點,差的並不太多。除了毛利率略低于當年之外,期間費用占營收比也要高一些。如果和2022年相比,仍然是這兩大影響因素均有差距,只是差距更大而已。

在其他收益方面,2022年就計提了大額的“資産減值損失”(主要是“商譽減值損失”)和“信用減值損失”(主要是“應收賬款壞賬損失”),2023年的“資産減值損失”較少,主要是“信用減值損失”達到了3.8億元(其中“應收賬款壞賬損失”3.7億元),是近年來最高的。

雖然迪安診斷服務的對象主要都是那些看起來不差錢的單位,但只要應收賬款的余額較高,在我們現在的商業信用環境下,壞賬損失增長就很難避免。別問我原因是啥?我不想知道,大家都懂。

分季度來看,2024年一季度的毛利率已經低至25.5%,前一個季度的情況也不是太好,似乎毛利率水平在這個位置會維持一段時間,這樣低位的毛利率,對迪安診斷來說,當然不是什麽好事。

怎麽辦?在開源方面遇到阻力時,只有節流,繼續壓縮期間費用就成爲必然的選擇,這正是最近9個季度中,只有2023年四季度的主營業務是虧損狀態的原因。2024年一季度的期間費用已經有大幅下降,更低的營收和毛利率,也能保持主營業務不虧。

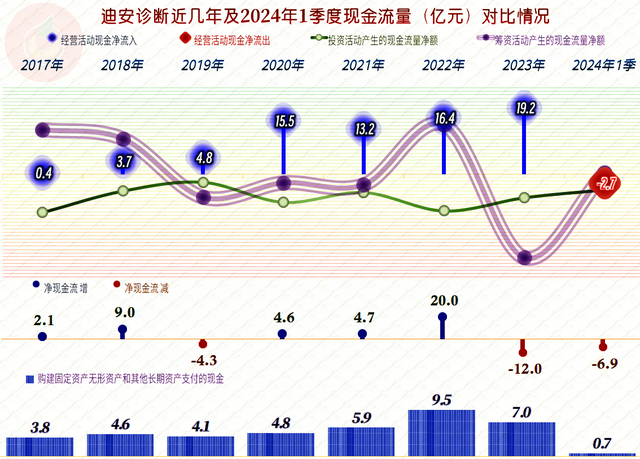

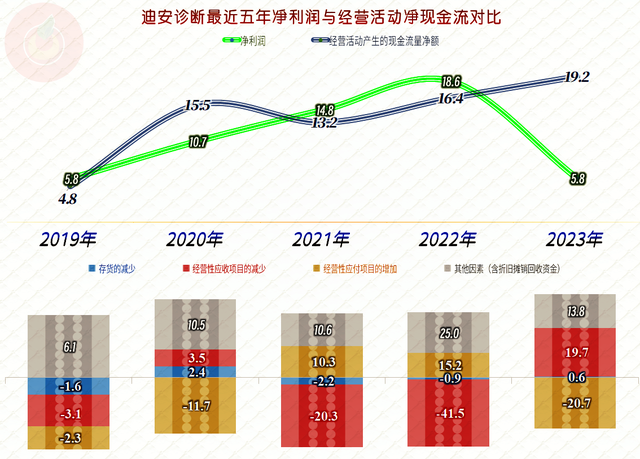

迪安診斷的現金流量表現還是不錯的,“經營活動的淨現金”流持續大額淨流入,2023年的盈利能力雖然不行,但現金流量表現方面,“經營活動的淨現金”卻創下了新紀錄。每年的固定資産類投資規模都不小,但是其折舊和攤銷的規模也比較大,後面我們要看到,其經營性長期資産的增長並不大。

2023年流量表現較好的主要原因是,大量回收應收類款項,在加上折舊攤薄回收資金和減值損失不需要再支付現金;雖然應付類項目減少也要耗用大量的現金,但仍然沒有前兩項增長金額大。

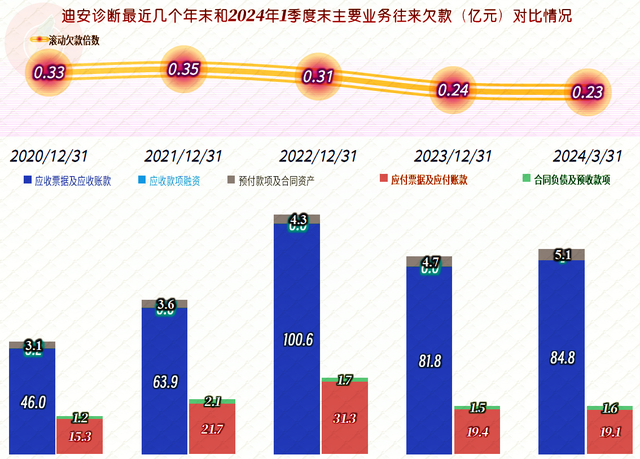

“應收票據及應收賬款”從2022年末的100億降至2023末的80億出頭,減少的原因主要是收回來了,也有部分是計提或發生了壞賬損失。

雖然近年來的固定資産等投資規模較大,但除了2021年之外,經營性長期資産的增長其實是有限的,而2021年的增長主要也是核算方法上把“使用權資産”給單列出來了。之所以固定資産等保持相對穩定的主要原因,是其折舊的規模也很大。由于迪安診斷的主要業務是提供診斷服務和銷售渠道産品,自有産品較少,其固定資産類的投資,並不是其經營的重點。

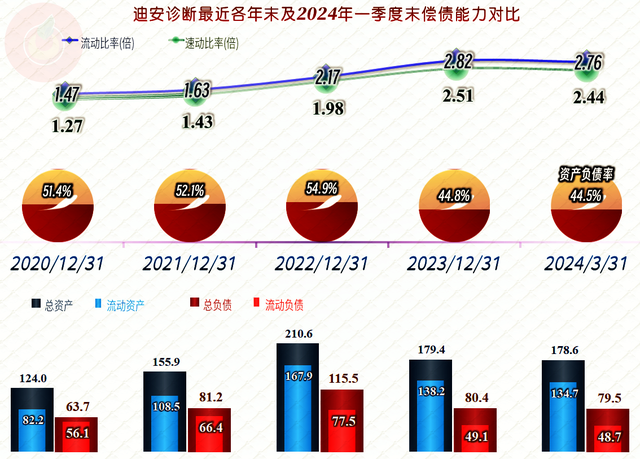

其長期償債能力相當強,但並沒有達到誇張的程度,也就是說,他們控制著資産負債結構,讓其始終有一定的杠杆效應。短期償債能力略顯誇張,但也沒有前兩天看的另外兩家公司誇張。2023年同樣發生了“縮表”(總資産減少)的現象,在營收萎縮的情況下,短期內做這樣的選擇,也並無不妥。

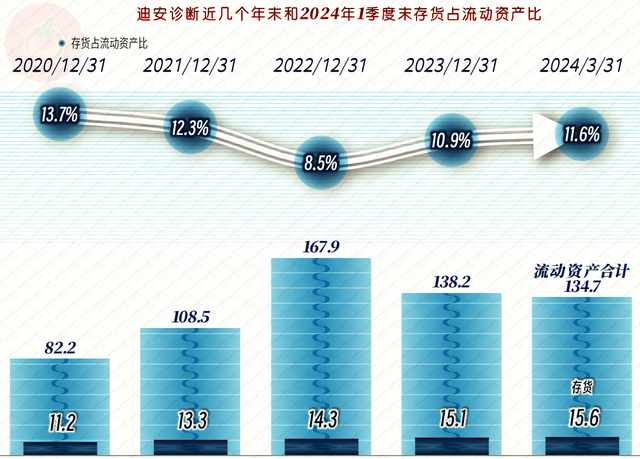

迪安診斷的存貨規模持續小幅增長,考慮到其貿易類“渠道産品”業務仍在增長,還算是自然增長吧。

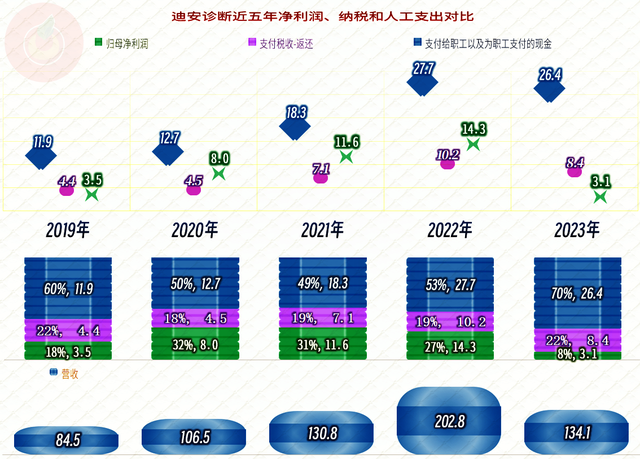

從分配關系來看,迪安診斷疫情下的三年,薪酬類支出從2021年才開始大幅增長,2022年達到峰值後,2023年的下降幅度並不大。就算他們有裁員和降薪等措施,2023年做得也是比較溫和的。淨利潤下降很大,這個我們前面已經說過了,稅收的下降幅度和薪酬類支出差不多,2023年降得並不是太多。

應該說,迪安診斷這類公司的社會貢獻還是比較大的,既解決了相當大的就業問題,多半的分配去向是員工支出方面,又貢獻了相當大的稅收,只是在非疫情下,投資者的收益相對少了一些。這就是爲何發達國家都是服務業爲主,因爲這些服務業的分配關系是相對合理的。

爲何發展中國家不能主動去追求以服務業爲主呢?因爲社會發展程度不支持這些産業的生存。比如,在一個大多數成員都很窮,生了病只能靠身體素質硬抗的社會中,迪安診斷這類公司就無法生存。

迪安診斷通過其新崛起的“渠道産品”業務,大大緩解了“後疫情時代”帶來的沖擊。但現在的經營環境仍然複雜,下行的壓力並不小,就看他們怎麽去應對了。

聲明:以上爲個人分析,不構成對任何人的投資建議!