我們已經多次看過三一重工的財報,以前還與其同城的另一家工程機械同行做過對比,但那家比較小氣的公司,老是有辦法把我的文章下線。今天我們就僅看三一重工的財報情況,不再跟那些經營得差,還不讓說的公司計較了。

房地産行業下行,基礎設施建設的速度下降,都對工程機械行業有重大影響,怎麽辦呢?三一重工通過三年的努力,似乎找到了一條不錯的出路。

三一重工2023年營收下跌的主要原因,是其主力産品“挖掘機械”的銷售收入同比大跌81億元,幅度達到了22.7%,占比也跌破四成。要知道,2021年時,僅“挖掘機械”的銷售收入就達到了418億元,2023年卻只有276億元了,在多重因素的影響下,下跌確實是太大了。

分地區來看,就顯得有點分裂了,國內市場大幅下跌了32%,收入僅爲283億元,要知道,2021年時,國內市場的收入高達787億元,比2023年高了500多億元。

還在驚慌于國內市場暴跌的時候,卻發現三一重工國際市場的收入,同比增長了18.3%,達到433億元,不僅超過了國內市場,而且占比達到了六成。

我們得看到,這種變化,對三一重工顯然是無奈的選擇,切不可認爲是多大的勝利。因爲,國際市場的收入增長確實很快,但隨著規模的增長也在減速;同時這三年國內市場一直都在下跌,最近兩年的跌幅還很大。這種結構變化,對三一重工來說,是喜憂參半,而且還是憂更多一些的。

看了淨利潤的表現之後,我們就不會再懷疑上面說的憂大于喜的結論了,雖然2023年的淨利潤同比增長了5.5%,但45.3億元的水平,不到峰值年份的三分之一。這樣的業績,顯然不是主動追求的結果,而是經過努力,通過境外市場的大幅增長,才穩住了整體下跌的嚴峻形勢。

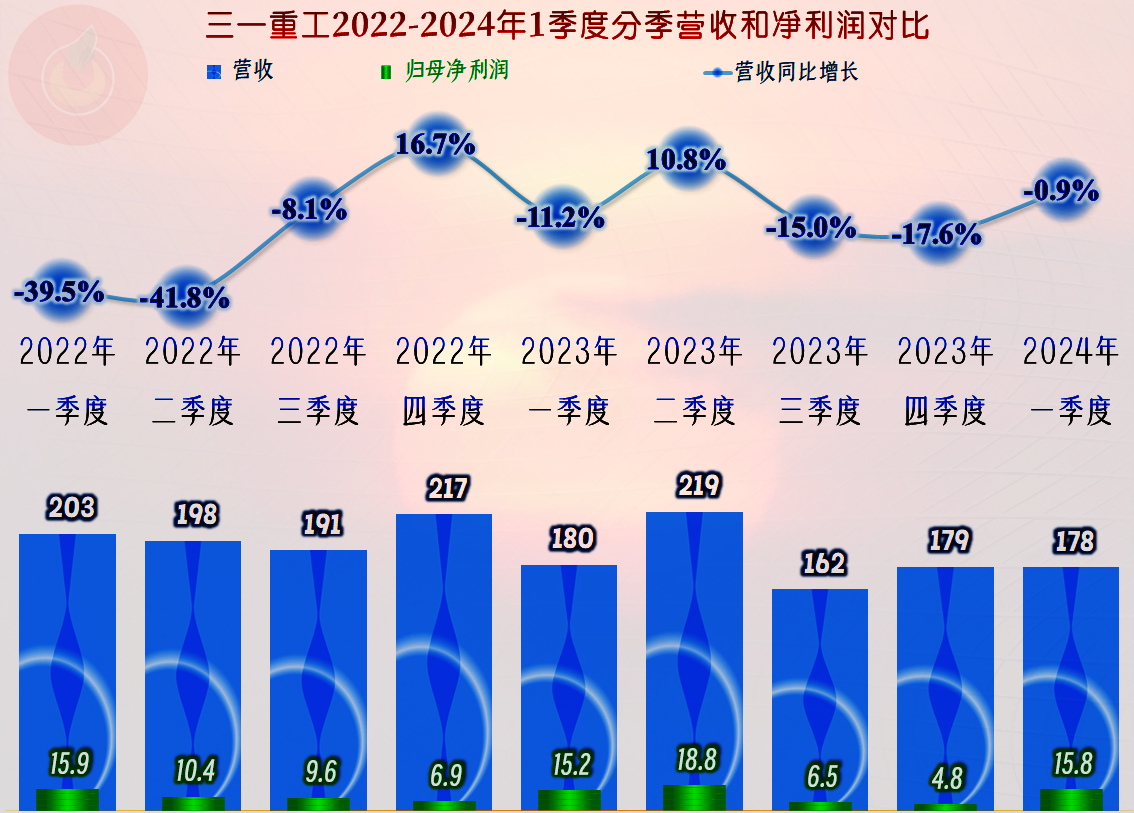

我們再來看一下分季度的情況,營收處于多個季度的螺旋下跌之中,2024年一季度的同比跌幅不足1個百分點,看起來好像快穩住了。雖然各個季度的淨利潤波動不小,但都是盈利狀態,是不是每個季度都離保本點還有較大的距離呢?

並非每個季度都在保本點以上經營,2022年四季度的主營業務是虧損的,2023年四季度的主營業務盈利空間僅爲1.2個百分點。不得不承認,在持續多個季度下跌的企業中,三一重工雖然算不錯的,但也還是困難重重。

毛利率從2020年開始持續下跌了三年之後,2023年總算開始反彈了,雖然反彈後27.7%要高于2021年的25.9%,但由于營收規模的差異,毛利額差2021年的還相當遠,淨利潤就差得更遠了。

銷售淨利率曲線在2020年和2021年,與毛利率曲線的距離縮小後,最近兩年又拉大了,原因當然是規模效應的影響,前兩年是正向作用,這兩年就是負向作用了。最近兩年的淨資産收益率還是要算及格的水平,只是不能去和峰值年份比,因爲連當年的零頭都不到,只會讓人越看越沮喪。

2019年和2020年的主營業務的盈利空間在17個百分點左右,確實是相當賺錢的;2021年跌至10.9個百分點,2022年不足5個百分點,2023年恢複至8.1個百分點。

期間費用占營收比,從2021年就開始停止下跌,重新恢複增長,原因是2021年的營收雖然創下新紀錄,但增速卻明顯變慢,而期間費用的支出卻沒有及時刹住車。2022年營收開始下跌,期間費用占營收比就開始暴增了,2023年總算穩住了這項指標,讓毛利率反彈的空間全部傳遞給至主營業務盈利空間增長。

至于說,2023年爲何主要砍掉的是研發費用支出,這可能和前兩年研發費用支出過高有關。在收縮期的企業,不能盲目相信收效周期較長的研發費用,適當收縮,先穩住經營形勢顯然更重要,何況59億元的研發費用支出規模,在工程機械行業並不算低。

在其他收益方面,三一重工出現了近五年來的首次淨損失,政府補助和退稅等收入有所下降,投資理財也搞出了淨損失,不過主要還是11.7億元的“信用減值損失”影響最大,雖然其構成項目不少,好像到處都在損失,但大頭就是11.1億元的“應收賬款壞賬損失”。

而對複雜的經濟大環境,理財不可靠,客戶更不可靠,很多經營不錯的企業也會受到這些連帶影響,三一重工也是這樣。

近兩年的“經營活動淨現金流”明顯下跌,但近兩年也縮小了固定資産類的投資規模,考慮到其還在持續較大額度盈利,甚至還有大量理財收入或損失,三一重工的償債能力還是不會有問題的。

本來就很強的長期償債能力,2023年末還有所增強,除了2023年末有“縮表”(總資産下降)的迹象以外,這方面的問題並不大。我們就不展開詳細說其資産負債結構了,只看一下我們比較關心的存貨、往來欠款和有息負債就行了。

存貨的規模在2023年末似乎並未明顯增長,我們前面已經看到,三一重工的存貨跌價損失計提得並不多,甚至低到我們前面都認爲沒必要提及。但是,2024年一季度末,存貨規模又在明顯增長了,由于季報沒有明細構成,我們就只能保持觀察了。

2023年末的“應收票據及應收賬款”有所下降,但考慮到計提了較大的壞賬損失,並不能說其回款比以前更好。但這不影響營收規模縮小後,三一重工按合同賬期給供應商付款,我並不知道其供應商會不會來評價區抱怨收款難,但僅從財務數據看,供應鏈上的欠款確實是大幅下降了。

2023年末和2024年一季度末的“合同負債(預收貨款)”增長,應該算是市場有所回暖的迹象,但由于預收款的整體規模較小,說明這並不是三一重工的主要銷售模式,也不能直接得出後續期間,營收就會馬上恢複增長的結論。

三一重工的有息負債並不低,2023年末甚至還有所增長。手握300多億元的貨幣資金和交易性金融資産,還貸著300多億元的款,似乎不太合理。但看到其財務費用爲負數,哪怕扣除彙兌損益這些影響之後,其利息支出比利息收入高得並不多,而且他們還在從事融賃等金融業務,這樣的安排似乎也是合理的。

2011年3月,日本東北地區發生了裏氏9級地震,引發了嚴重的福島核電站事故。在這個危急時刻,三一重工提供了全球僅有其能生産的62米泵車,爲救援提供了強大的支持。

當時看到這個新聞,我就和朋友在討論,三一重工真有成爲工程機械全球老大的機會,12年過去後,今天再來看,當年的我們還是太年輕了,或者說三一重工相對于國際工程機械巨頭還是偏年輕了。不過,從其最近三年的業務形態看,堅持把國際化這邊路走下去,說不定真有可能借助行業下行期的擠壓,走出原來的舒適區,完美轉型爲跨國工程機械巨頭。

聲明:以上爲個人分析,不構成對任何人的投資建議!