今天隨便聊聊,就從社融說起吧。

周末公布的4月份社融和M1等數據非常一般,直接幹出負值,創曆史記錄。

就因爲這事,我本以爲今天A股最大的變化應該是暴跌,但萬萬沒想到最大的變數卻是外資買入情況停止公布了

社融或M1差,說明經濟不夠活躍,借錢的人太少。更直接點說,就是房地産持續下行,那些一次性抵押未來20~30年收入來貸款的人消失了。

之前給大家分析過,從庫存角度出發,地産周期的下行還遠未結束。近期A股和港股的上漲更多是來自于過低估值的報複性反彈,而不是經濟的報複性反彈。(見文章《重要提醒:不要妄想牛市!》)

但確實也沒想到4月份數據可以這麽差,直接創出幾十年最差記錄。

不過大家也不用太慌,畢竟地産並不代表一切。像制造業投資增速,依然很穩。

中國新能源車的産品力,也許3年前很多人還有質疑,但現在應該沒啥人質疑了。

說明經濟的韌性還是很強,制造業的底子依然澎湃。

只是,鋼筋混凝土房子賣不動後,過去的很多模式都會改變。

最核心的一點就是賣樓帶來的財政收入減少後,政府和國企不得不開源節流。而這種影響已經逐步體現到了股市中。

1、節流:

(1)降體制內獎金等福利薪酬。代價是體制內開始過緊日子,消費能力也開始下降,對消費行業有所沖擊。

(2)在老齡化社會,也要盡可能降低醫療等硬性支出。代價就是醫療的股價持續軟綿綿。

(3)化債。過去城投公司按7%利率發的債,現在用4%的利率續上;5%借的,現在按3%續。如此,借款成本可以大幅降低。

代價是地方城投要同意收縮投資,各類基建項目要停一停。這也要影響一批人的生計和消費能力。

2、開源:

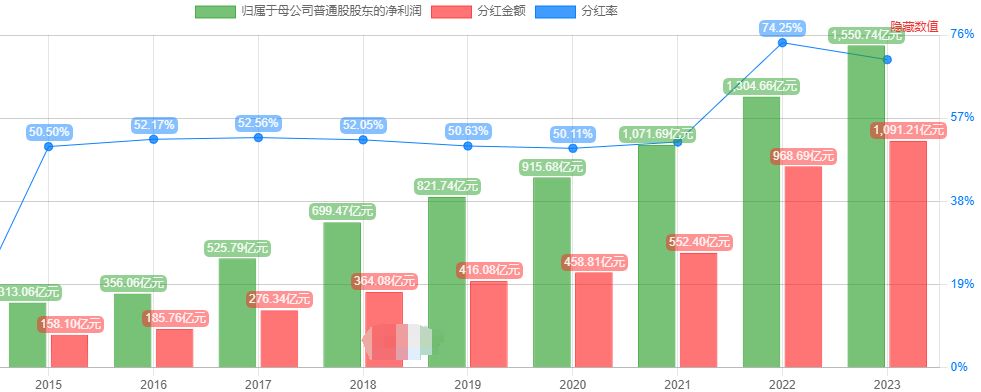

(1)提高央國企的分紅。

別的不說,就說最暴利的白酒,大股東幾乎全是國企。尤其是市值700億以上的白酒公司,大股東清一色地方國企。再向上穿透就是各地財政局或國資委。

過去10年,前8年(2014~2021年)裏白酒的經營面是非常好的,連續數年大牛市,但每年分紅率(現金分紅/利潤)維持在50%左右。只舍得拿一半的利潤出來分紅。

但到了2022和2023年,白酒行業的基本面下行,酒價下滑,存貨增加,股價暴跌,但分紅率飙升到70%以上。

在經營逆境下,卻大幅提高分紅,本質上就是要給地方國資等大股東回血輸血

煤炭電力等行業亦如此。

(2)提高電費、水費和燃氣費。

這兩天鬧騰最大的顯然是廣州自來水漲價事件。

我看了下事情的原委和網友評論,不得不說,大部分人上網單純是爲了發泄不滿。

別的不說,咱就直接列客觀數據吧:

生産用水方面,廣州2022年萬元GDP用水量爲21.6立方米,遠高于北京9.6立方米,深圳6.8立方米。

居民用水方面,廣州2022年爲225 升/人·日,遠高于其他一線城市(北京 145 升/人·日、上海 160 升/人·日、深圳131升/人·日)。

用水量遠超全國其他城市的背後,確實是廣州水價足夠便宜。廣州目前居民用水的價格爲2.93元,在36個重點城市中排名第26位。

價格最高的是石家莊,爲5.23元,其次北京5元、天津4.9元,最低的是拉薩2.34元。

你說這數據哪來的?廣州發改委1個多月前就公布在官網了。只是熱炒本事件的大V們都不會看,也不想看,哪怕知道了也裝作看不見

不過,地方政府也不要搞喜迎漲價這種橋段,更不要遮遮掩掩,應該大大方方把數據充分地宣傳和說明,展開大討論。

可以預見,永遠都會有人不同意,但理解的人一定會變多。

話說,廣州水費已經十幾年沒提價了,因爲聽證會也開了十幾年,愣是從來沒通過,導致水務公司日常虧損。國企在很多方面已經足夠克制了,要是換成私營老板,能這麽慣著你?早漲到天上去了

當然,咱們看的還是最本質的東西——過去水務公司連續虧損,是靠賣地的財政補貼撐著,但現在財政自身都捉襟見肘,也只能漲價了。

所以,今天A股的公用事業和交通運輸漲幅排名前三。畢竟,過去這些難以提價的行業,現在都有了提價的空間。

我是覺得大家也不用太著急進去分一杯羹。咱說到底還是一個社會主義國家,提價可以,但不可能無腦。

水務這種關乎國計民生的行業,長期看收益率大概率也會是有限的。過去10年,水務行業的走勢還不如滬深300來得波瀾壯闊。

(3)開源的最後一條:發行特別國債。

這不,剛剛的消息,萬億超長期特別國債本周五開始發行,期限分別是30和50年。特別國債本身是不計入赤字的。超長期更狠了,幾十年後的事還是事嗎?

但不管咋說,老百姓不願意借錢花錢,那就國家借錢花錢。錢會自然地流往各個行業,最終總能進入上市公司的利潤表。

最後總結下,你會發現,地産下行逼得政府開源和節流。

節流的幾項(降低體制內工資、節省醫療支出、化債)對上市公司基本面和股價多是相對不利的。

且影響的總體是過去的成長行業,比如消費和醫療。

而開源的幾項(提高分紅、提高服務價格、發特別國債)對股市都是相對有利的。

且利好的總體是過去的穩定或價值板塊。如央國企、能源、交通運輸和公用事業等。

這剛好可以解釋近幾年的市場。

當然,以上並不是絕對的。如果成長股能跌到價值股的估值水平,那就基本到底了,即使受大環境的沖擊。

最典型的就是今年的中概股、港股和A股的部分消費股、部分新能源股。

但某些成長行業天生並不具有這種高分紅的潛質,估值也未完全跌到價值股的程度,自然要難受一些,比如醫療、半導體。但下跌空間確實也很有限了。

最後報下格指2.58,投資機會S-。幹活不易,歡迎留言、點贊和在看支持。也歡迎開噴~

不買,拒絕接盤。

爲什麽要接受?

人口老年化,少子化。建房的速度大于購房需求,供大于求

地産利益階層的要挾心態。不過也僅僅是心酸而已

對喽,總有一款適合你[笑著哭]

房地産沒大意思啦,高能耗産業能是主流嗎,現在都是節能減排,靠房地産就丟臉了。

我想買人家不賣怪我嗎?

漲呗,更不買了[笑著哭][笑著哭][笑著哭][笑著哭][笑著哭][笑著哭]

你能漲多少?