躺不平也卷不動?

作者 | 張凱旌

編輯丨武麗娟

來源 | 野馬財經

提到A股最火熱的板塊,白酒肯定有一席之地。幾年前“喝酒吃藥”的行情還曆曆在目,現今A股的“股王”也屬于白酒,貴州茅台(600519.SH)1670元/股的股價傲視群雄,超過2萬億的市值無人能出其右。

而市場關注白酒上市公司的一個重要原因,就是其超強的盈利能力。茅台的毛利率高達90%,即使是營收體量更低的區域型酒企,毛利率也大多在60%以上。然而這些規律,在安徽酒企金種子酒(600199.SH)身上卻失效了。

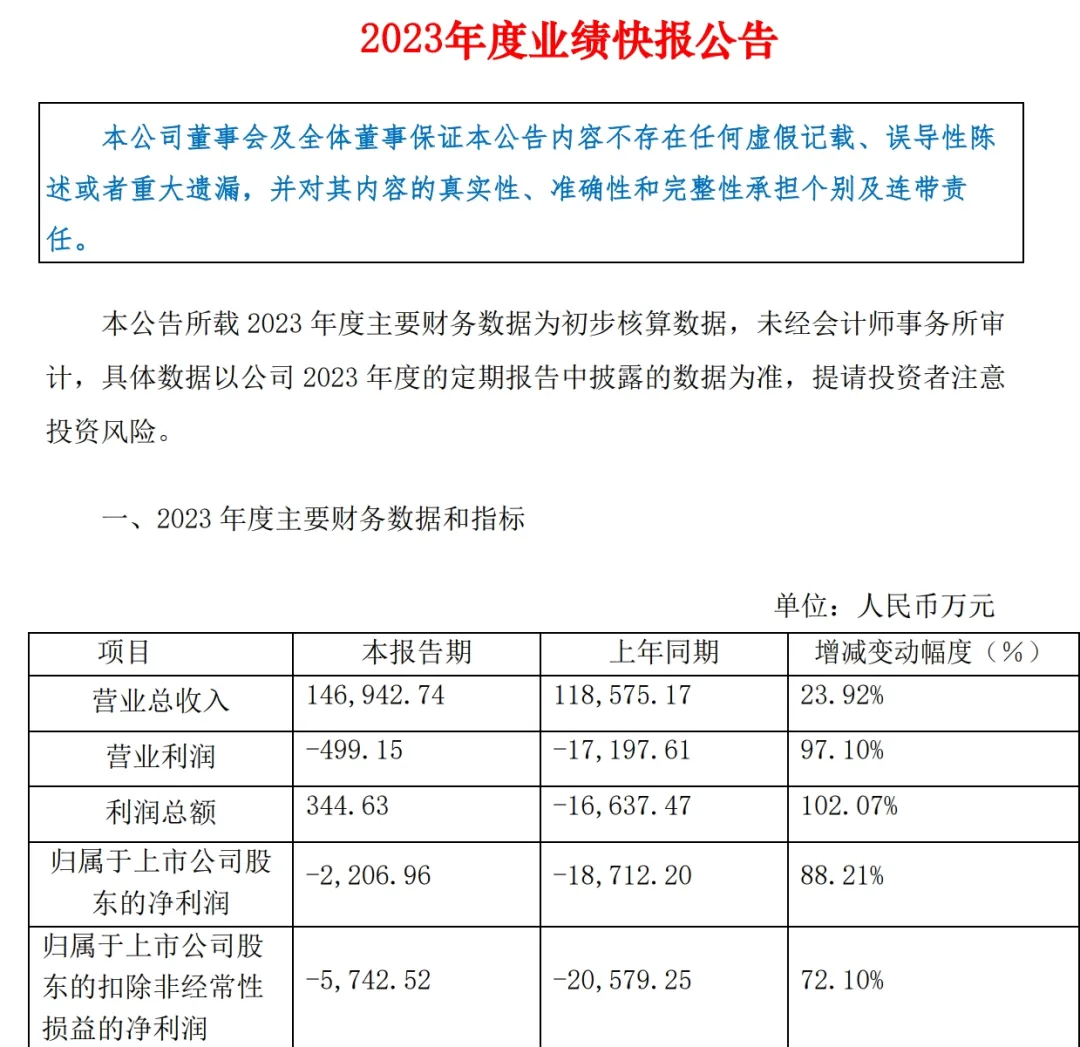

4月15日,金種子酒發布業績快報。2023年,公司營收爲14.69億元,同比增長23.92%;扣非淨利潤爲-5742.52萬元,同比增長72.1%。

來源:金種子酒公告

考慮到金種子酒曾多次靠“賣地”增收,如2023年12月,公司將兩宗土地以4250.1萬元的價格轉給控股股東,而通常情況下,這類收入會被算在非經常性損益中。觀察扣除非經常性損益後的淨利潤,能更真實反映金種子酒的盈利能力。

雖然扣非淨利潤實現大幅減虧,但2023年金種子酒依舊以虧損告終,這也讓其成爲了A股白酒板塊中,唯一一家近五年連續虧損的酒企,累計虧損的數額達到8.01億元。

業績快報發布後至4月19日,金種子酒累計跌1.43%,目前公司股價爲14.49元/股,市值95.3億元。

靠白酒賺錢,怎麽到金種子酒這裏,就成爲了一件難事呢?

錯位競爭失效,品牌升級遇阻在酒水分析師蔡學飛看來,這是一個十分複雜的綜合問題,與行業大勢、徽酒生態、企業結構、營銷戰略、消費趨勢等都有關聯。

既然如此,不妨先看看金種子酒過去的成功是如何實現的。

金種子酒曆史上最高光的2012年,酒類業務毛利率高達70.84%,而2022年,該數據直降至38.81%。

來源:金種子酒公告

同樣是2012年,五糧液(000858.SZ)毛利率爲70.53%,其中酒類業務72.89%。但幾乎與五糧液相當,並不意味著金種子酒曾經主打中高端市場。相反,金種子酒一直定位大衆酒類巨頭,即使在2012年,産品線也以70-80元的柔和種子、120元的柔和經典、200元的徽蘊爲主。

事實上,這個定位也是金種子酒那些年迅速增長的關鍵。時任山西證券食品飲料分析師羅胤曾分析稱,金種子酒通過錯位競爭在競爭中脫穎而出,公司最大的特點是深度營銷,在安徽省內具有其他企業難以複制的渠道資源。

然而市場變革很快悄然而至。2012年前後,隨著“塑化劑”、“限制三公經費”等事件爆發,高端白酒進入深度調整階段。

這對金種子酒至少有兩個重要的影響。一是各大高端白酒廠調轉槍口向下,順勢開拓中低端市場,金種子酒面臨空白市場減少、競爭加劇;二是經曆洗牌、調整後,白酒重啓消費升級,茅台的股價正是從2016年開始“起飛”。但這波新浪潮,金種子酒卻完美錯過了。

事實上,金種子酒也看到了行業趨勢,但是公司卻沒能制定合理的戰略。

2014年-2019年關鍵的五年間,金種子酒一度涉獵光瓶酒、保健酒、次高端白酒及高端白酒等多個領域,價格覆蓋從30元到1300元各個區間。但由于戰線拉的太長,金種子酒不僅沒有在新的領域打開局面,就連原本低端酒核心單品的競爭力也不斷衰退。

至2022年,金種子酒普通白酒與中高檔酒在白酒業務中的收入占比分別爲56%、44%。需要注意的是,金種子酒對中高檔酒的定義,是價格在50元/500ml以上的産品,這個標准在酒企上市公司中偏低。

上海博蓋咨詢合夥人高劍鋒表示,這些年白酒的每個價位,都有消費升級的趨勢,哪怕是最便宜的光瓶酒。所以就出現了兩個規律,無法在高端、中高端占據一席之地,和無法在自有價位區間中提價的,經營都會比較困難。

銷售難,賺錢更難沒能順應消費升級的趨勢,拿出在中高端價格帶有足夠競爭力的産品,對金種子酒的一個重要影響,就是酒賣不出去了。

表面上看,2012年-2022年,金種子酒的營收是出現了腰斬;實際上,金種子酒主業有白酒和藥業兩塊,2012年的23億元收入中,白酒占了近21億元,2022年的11億元收入中,白酒只有近7億元,跌沒了三分之二。

來源:Wind數據

同時,在成本端,金種子酒也身背更大的壓力。

白酒分析師肖竹青表示,過去20年,房地産價格暴漲導致煙酒行、小賣部、超市、餐廳的租金暴漲,而所有酒業終端都將上漲的房租轉嫁給酒水供應商和酒廠。在此背景下,酒廠需要投入更多前置性的費用,來實現進店、陳列和控價銷售。這意味著只是要讓消費者看到,酒企就得付出更多成本。

2022年,白酒還開始執行新國標,對于原酒要求變高,無形中也提高了酒廠成本。

而成功實現消費升級的酒企,不僅在應對終端漲價、新國標方面有更多余地,還能投入更多資金用于持續營銷推廣。

尤其是金種子酒所在的安徽。這裏素來是白酒大省,內部競爭激烈、內卷嚴重,爲了維持市場地位,金種子酒不得不投入巨資跟進營銷。

帶來的連鎖反應是,金種子酒多年淨利率均爲負;公司雖然銷售費用數額排在A股白酒板塊倒數,銷售費用占營收的比例卻常年排在前列。

銷售承壓的情況下,金種子酒從2016年開始,經營活動現金流就持續處于淨流出的狀態,這個時間跨度和累計淨流出的數額,同樣是A股白酒板塊之最。

側面說明,金種子酒曾經引以爲傲的渠道資源,也出現了動搖。公司曾多次在年報和回複問詢中提到“賒銷”,稱其是一種靈活的銷售策略。實際上,賒銷是先貨後款,經銷商當然樂見其成,但對企業來說,不僅無法實現快速資金回籠,而且還可能降低渠道的積極性。經銷商缺少進貨壓力,可能會大量進貨,積壓庫存後,又會低價傾銷,擾亂價盤。

多重因素影響下,金種子酒就算想走出安徽,開辟全國市場,也是有心無力。

其實金種子酒自己也有遺憾。金種子酒證券部表示,連續虧損與所在市場被擠占,沒趕上消費升級的浪潮有關。“我們中間在經營上面有一些彎路,整體品牌的影響力、支撐度不夠。別人好的時候我們是被擠壓的。”

2012年,古井貢酒(000596.SZ)、迎駕貢酒(603198.SH)、口子窖(603589.SH)、金種子酒的營收分別爲41.97億元、33.54億元、25.07億元、22.94億元,“四朵金花”相差不多。

來源:罐頭圖庫

而到了2023年前三季度,四家酒企的營收分別爲159.53億元、48.04億元、44.46億元和10.73億元,古井貢酒拔得頭籌,金種子酒被拉開了15倍以上的差距。

華潤入主,水土不服?經曆長時間的低迷後,外界曾將扭轉金種子酒頹勢的希望寄托在財大氣粗的華潤身上。

2022年,華潤通過戰投獲得金種子酒控股股東金種子集團49%股權。入局後,華潤還操刀了金種子酒戰略、組織的調整,並對管理層進行“換血”。

蔡學飛表示,金種子也算老名酒,在安徽有一定的品牌知名度與市場基礎。現在有華潤的大資本支持,雖然慢一點,但只要戰略得當,複興崛起也是值得期待的。

不過,業內對華潤掌權後的表現也有不小的爭議,畢竟華潤是以雪花啤酒聞名全國,其更熟悉的領域是啤酒,而非白酒。而且華潤入主後的兩年,金種子酒交出的依然是虧損的答卷。

肖竹青就表示,過去啤酒銷售只要往餐飲終端送冰櫃,然後贊助啤酒去爭取購買品牌專銷權,就能夠實現銷量穩定增長;但是白酒行業想影響公衆心理價位,需要圈層消費體驗分享和品牌美譽度的共同支撐。在這些方面,金種子酒有大量的工作需要做,需要補課。

高劍鋒亦認爲,華潤本身渠道與金種子酒渠道的整合,或者利益互換都比較難。因爲啤酒渠道與白酒天然重合度不高,如果是勁酒、二鍋頭那種小瓶裝,情況還好一些,而金種子酒是500ml標准瓶。這也是華潤在並購金沙酒業後,專門推出小瓶光瓶酒——金沙小醬的原因。

來源:罐頭圖庫

從這個角度來看,華潤對金種子營銷、渠道方面的助力相對有限,更多的賦能可能集中在管理、運營、供應鏈等方面。

值得注意的是,目前白酒行業已經出現了高端酒渠道下沉、價格倒挂的現象,這對金種子酒來說並不是什麽好消息,其所在市場受到的擠壓,將來可能更爲嚴重。

在此背景下,高劍鋒指出,金種子酒更現實的做法可能是先從降本增效、專注擅長的低端市場做起。“有多大的能力辦多大的事。高端、中高端這塊,會吞噬大量營銷費用,可以先減少投入,盡可能把原先優勢的大衆酒市場守好,再在産品上做一些提質、提價的動作,先苟住,耐心等待機會。”

事實上,2024年金種子酒一季報業績預盈,就是與此有關。金種子酒稱,扭虧與兩個方面有關,一是公司通過精益生産、精優采購等精細化管理,降本增效效果明顯;二是強化營銷舉措,在白酒收入增長、費用精益、成本管控方面取得了較大進步。

另一方面,華潤的“野心”和信心十足。除了管理、運營層面外,金種子酒董事會中,以“華潤系”總經理何秀俠、副總經理劉輔弼爲代表的高管們近期已經多次增持金種子酒股票;不久前,何秀俠在金種子酒2023年總結大會上還表示,金種子未來五年的戰略目標是回歸徽酒第一陣營,在全國同行業有影響力。

金種子酒能實現何秀俠的豪言嗎?

你買過金種子酒嗎?認爲金種子酒虧損的症結在哪?評論區聊聊吧!