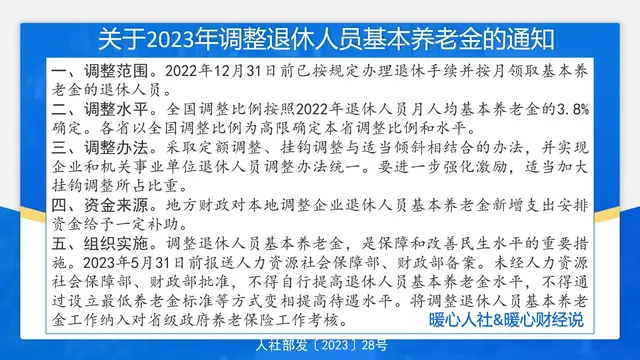

我國的企業職工基本養老保險,是根據國發(1991)33號文件,即《國務院關于企業職工養老保險制度改革的決定》精神建立起來的,各地實際執行的時間大概爲1992年,但由于養老保險制度的改革只是一個原則性的規定,具體實施方案,都是由各地自行建立的。

在企業職工最早的養老保險制度中可以追溯到1986年,按照當時國務院關于國有企業勞動合同制暫行規定,凡是新招收錄用的職工,從原來的固定工改爲勞動合同制職工,由于當時的勞動合同制工人也是經過勞動行政部門辦理招工手續,不再招收全民所有制的正式職工。

勞動合同制職工和以前的正式職工享受相同的工資福利待遇和政治待遇,但最大區別是原來的正式工不繳納養老保險,個人繳費的比例爲3%。勞動合同制工人繳納養老保險,這是我國養老保險制度實施的雛形。

但由于當時缺乏明確的法律法規和政策文件,再加上勞動合同制的職工工資比較低,勞動合同制工人退休後,養老待遇包括退休費(含國家規定加發的其他補貼、補助)、醫療費和喪葬補助費、供養直系親屬撫恤費、救濟費等。這個待遇的領取方式其實和當時的正式工是沒有差別的。

1991年國務院關于企業職工養老保險制度改革的決定實施以後,各地的實施細則也開始發布並執行,直到1997年國發(1997)26號文件正式發布,全國統一的養老保險制度才正式開始建立,將養老保險分爲統籌賬戶和個人賬戶兩個部分。

個人賬戶建立,養老金計算也是按照國發(1997)26號文件精神執行,直到2005年國務院關于完善企業職工基本養老保險制度的決定實施以後,才有現在養老保險制度的單位繳費和個人繳費比例、養老金計算辦法等。直到現在企業職工的養老保險繳費比例、個人賬戶劃入的方式、養老金計算辦法,都是根據國發(2005)38號文件的精神來執行的。

按照各地養老保險實施辦法的規定,有的地方將1996年1月1日作爲個人賬戶建立的分段時間,也有的地方是延遲到1998年的7月1日,比如廣東等地。但全國多數地方是將1996年1月1日作爲個人賬戶建立的時間。在各地的養老金計算中,分爲累計繳費年限、個人賬戶建立之前的視同繳費年限和實際繳費年限三個部分。

累計繳費年限包括了實際繳費年限、視同繳費年限、個人賬戶建立前的實際繳費年限等。累計繳費年限是計算基礎養老金使用的;個人賬戶建立前的實際繳費年限、視同繳費年限是計算過渡性養老金使用的;個人賬戶儲存額是用來計算個人賬戶養老金使用的。

現在很多人都在私信我,他們認爲自己在個人賬戶建立之前的繳費年限能不能計算爲視同繳費年限,如果計算爲實際繳費年限自己是不是會吃虧?我這篇文章的目的主要就是解答網友的關心的這個問題。

個人賬戶建立之前的實際繳費年限,包括了勞動合同制工人階段的實際繳費年限,也包括國有企業正式職工1992年之前的視同繳費。由于勞動合同制職工是從成爲勞動合同制工人開始,單位和個人就要開始繳納養老保險,只有單位和個人按照規定繳納了養老保險才能計算爲繳費年限,不能計算視同繳費年限。

國有企業的正式工,是從1992年開始繳納養老保險,有的地方是可能是1993年左右,養老保險制度正式實施之前的正式工齡就要確定爲視同繳費年限。那麽個人賬戶建立之前的實際繳費年限和視同繳費年限哪一種計算方式對職工更有利呢?

我認爲,凡是1992年之前,包括勞動合同制工人的實際繳費年限與視同繳費年限相比,其實實際繳費年限和視同繳費年限的價值都是一樣的。相反個人賬戶建立之前的有實際繳費年限的人,由于個人賬戶部分要計算個人賬戶養老金,個人賬戶建立之前的實際繳費年限和視同繳費年限一樣,要計算過渡性養老金,比只有視同繳費年限的人要多計算個人賬戶養老金,所以個人賬戶建立之前的實際繳費年限比視同繳費年限更有優勢。

綜上所述,1996年1月1日個人賬戶建立之前的實際繳費年限,之所以要和視同繳費年限一到計算過渡性養老金,最主要的原因這是對個人賬戶建立之前,職工工資比較低,繳費基數比較低,劃入個人賬戶的余額比較低,是對個人賬戶養老金偏低的一種補償辦法。所以個人賬戶建立之前的實際繳費年限,雖然繳費基數不高,但既具有視同繳費年限的價值,還要享受個人賬戶養老金,其實比視同繳費年限更有優勢。