今天看到幾篇小作文,關于大摩看空言論和點位。

我跨過山河大海,穿過人山人海,愣是沒找到原文出處,大概率是造謠小作文。

共和國的脊梁們曾經豪邁宣布:「西方列強在海岸邊架起幾尊大炮就能威脅中國的日子已經一去不複返了。」

在實業和軍事上這話一點毛病沒有,但在金融行業依然好使:

「二狗子們在朋友圈架起西方投行的小作文依然能在中國股市掀起腥風血雨」

。。。。。

言歸正傳,說點實在的。近期是財報季,會不會上市公司業績太拉胯,導致股市下跌?

說實話,真沒有。

我能感受到,用一個詞形容:「弱預期,強現實」。

市場給A股和港股的預期很弱,估值很低,但財報出來,不至于多牛逼,但整體都是超預期的。

像快手,3年前上市的時候虧得媽媽都不認識,但在牛市時預期特別高,直接給出了1.31萬億的市值,一步登天,直逼茅子。

現在掉到2000億市值,腳趾斬了屬于是,預期很弱。

但最新財報大超預期,公司盈利得很明顯,遠超外資投行的預測值(超30%~50%的樣子)。而且測算2024年估值,大概只有15倍PE了。

但這有用嗎,一點卵用沒有,上周公布財報,這周連跌2天

說快手還是有點遠,再說個近點的吧,海底撈。畢竟民以食爲天。

海底撈昨晚公布財報,總體是超預期的。

了解海底撈的朋友應該知道,這貨前些年幹得特別差。

不是說公司本身出了什麽大錯(比如食品安全或口味上犯錯),而是賺錢後亂開店。新開的店缺乏規劃,紮堆亂開,相互影響生意,翻台率下降。

結果就是新店沒效益,整體效益下滑,2021年經濟過熱那會兒,反而出現了大幅虧損。

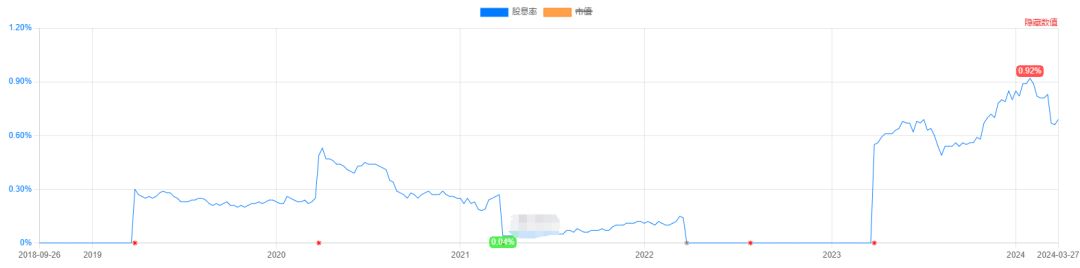

由于利潤都拿去亂開店了,股民也沒收到啥分紅。曆史股息率(下圖)常年在0~1%之間徘徊,少得可憐。

就這樣一家公司,現在怎麽樣了呢?就三點:

(1)強現實(盈利)

經過這兩年的持續精細化經營,再加上疫情影響完全消失,海底撈公布的2023年利潤已創曆史新高(下圖爲公司每年扣非淨利潤)。

公司會員大幅增長,淨利率創曆史新高,而ROE已經提升至40%+。

(2)強現實(股東回報)

在節制資本開支後,公司對股東的回報大幅提升,去年賺到的利潤幾乎全分,分紅率90%。

(3)弱預期(股價)

受各種所謂的宏觀因素影響,海底撈的市值從3年前牛市的4000多億跌到現在的900億,縮水近80%。

在弱預期和強現實下,公司市盈率已經降到了18倍,股息率更是一把幹到了近5%,跟紅利指數在一個水平。

但這有用嗎?一點卵用沒有。今天開盤沖高,隨後迅速回落

不僅是海底撈,整個餐飲行業都是如此。業績出來後,股民感覺良好,公司管理層感覺良好,但股價感覺很不良好。

港股共有4家餐飲公司,大家應該都吃過。他們的基本面如下:

4家公司利潤或經營現金流普遍大幅增長。注意,不是僅僅比2022年疫情那會兒強,而是各種創曆史新高。

4家公司的股東回報也大幅增強,股息率普遍提升,基本都創曆史新高。

可估值都在曆史新低附近,整體市盈率在13~18倍。

(這裏面唯一虧損的是連鎖酒館海倫司,那是因爲最新業績未公布。預計2023年13倍。)

我們還可以參考下美股。下圖是美股主要餐飲股的估值。

美股餐飲股PE平均數或中位數都在23倍左右,至少20倍起步。

很明顯,港股餐飲股的估值顯著低于美股。

當然,這裏還要考慮增速的問題。

可問題是,美股增速也很普通。像麥當勞過去10年營收是零增長的。

這也許跟麥當勞的特許經營權模式有關。不過,即使看利潤,麥當勞的增速也不快,10年間利潤還沒翻倍,年化增速不到6%。

而中國餐飲大盤增速還有6%左右,前面提到的幾家港股公司營收增速基本都能達到,利潤增速還要更快一些。

總結一下,港股餐飲公司的利潤增速極大概率超過美股,股東回報率大幅提升後略低于美股,而估值卻大幅低于美股。

只能說,要麽港股低估,要麽美股高估,要麽我錯了。

也許,真的是我錯了吧。給大家說聲抱歉!

最後報下格指2.73。幹貨不易,原創更難,還望各位韭菜點贊、轉發或在看支持~

公衆號:金牛遠望號