在近5個交易日內,IT設備板塊的平均漲幅高達8.94%,在市場上的56個行業板塊中排名第2位。通過財報、K線和量能三個維度的分析,財報翻譯官在IT設備板塊中發現了一家優質的上市公司,它就是智迪科技。

這家企業的主營業務爲鍵盤、鼠標和鍵鼠套裝,而憑借著在IT設備領域中的強大競爭力,在今年第一季度,這家公司竟然同時獲得了美國摩根、高盛以及英國巴克萊銀行的戰略入股。

通過分析這家企業的財報後翻譯官發現,公司最大的亮點在于,這家企業在今年第一季度的淨利潤不僅出現大幅度的增長,公司還收到很多客戶的訂單,這些都說明其在今年淨利潤的增長將是大概率事件,這也爲這條潛龍在未來的起飛打下了堅實的基礎。(在文章的最後,翻譯官還對這家企業的估值進行了分析,希望大家能看到最後。)

2023年這家企業的淨利潤只有6,693萬元,比2020年下降了9%。但是到了2024年,公司發生了質的飛躍,這家企業只用了三個月的時間就完成了1,984萬元的淨利潤,同比大幅增長了101%。

而公司目前的淨利潤,在IT設備概念板塊65家上市企業中排名第23位。這個名次比較高,說明其規模相對來說並不小。

除了淨利潤出現了大幅度的增長以外,翻譯官還發現公司在今年第一季度還收到了很多客戶的訂單。

2023年第一季度,這家企業收到客戶的定金,也就是合同負債爲1,149萬元。而到了2024年第一季度,這個數字就達到了2,887萬元,同比大幅增長了151%。

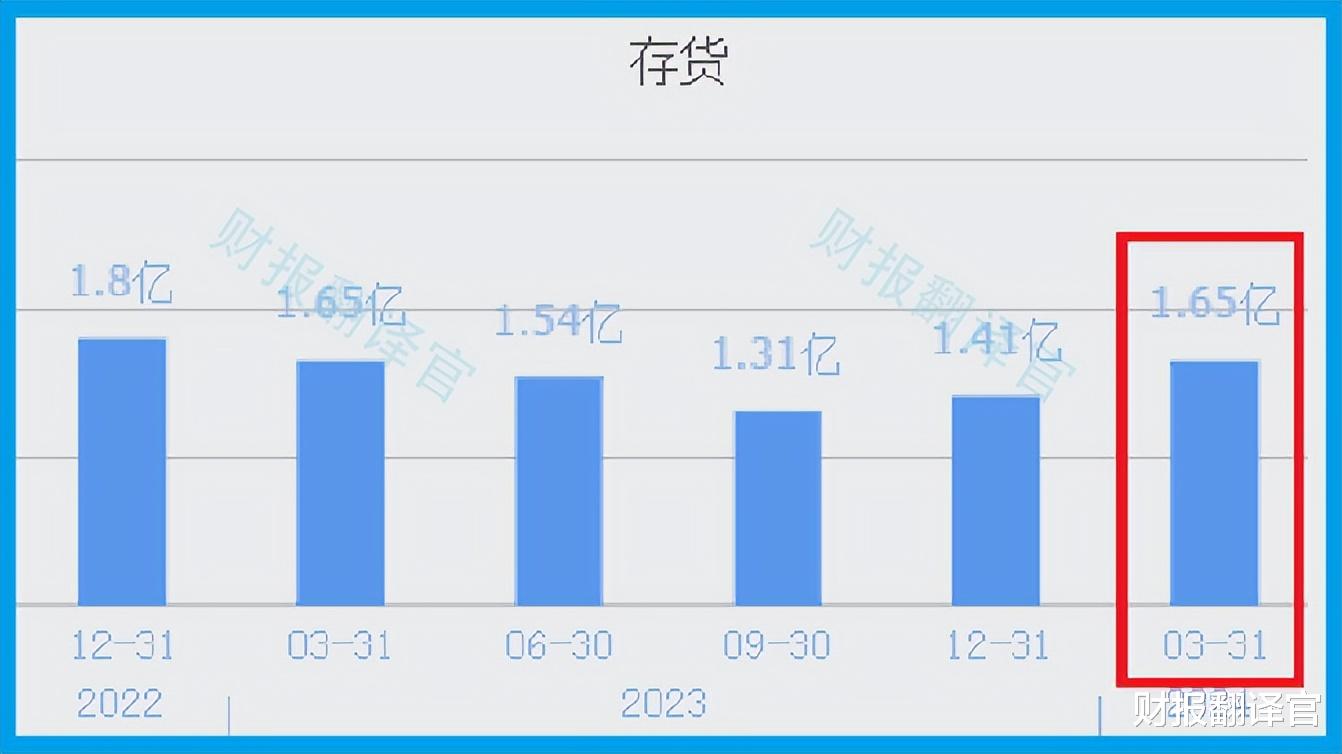

這個增長幅度是非常大的,也說明在2024年第一季度,公司的銷售非常健康。因爲訂單的大幅增長,所以管理層在報告期內還擴大了生産,提高了存貨的數量。

2024年第一季度,公司的存貨爲1.65億元,同比增長了1%。存貨裏包括了生産鼠標、鍵盤的原材料、産成品和半成品,把存貨賣了加上毛利潤就是公司的營業收入。

而由于這家企業已經收到了客戶的訂單,所以這些存貨幾乎都能夠被賣出去。而通過換算翻譯官發現,如果把這些存貨都賣掉的話,公司將獲得1,710萬元的淨利潤。

而在2023年第二季度,這家企業的淨利潤只有3,414萬元,所以公司今年第二季度的淨利潤的增長也將是大概率事件。

除了擴大生産以外翻譯官還發現,這家企業在今年第一季度還擴大了産能。但是由于在財報中並沒有給出擴大産能的信息,所以我們也無法進行詳細的分析。

但是通過分析公司的資産負債表後翻譯官發現,目前這家企業爲這些在建項目的累計投資總額爲1,067萬元。所以翻譯官猜測,公司的這些在建項目的預計投資總額應該在5000萬元-1億元左右。

在和這家企業的現有産能進行對比後翻譯官發現,如果這些在建項目都能竣工的話,公司的産能也就是生産鼠標鍵盤的能力將提高30%~60%,這也爲其未來淨利潤的增長打下了堅實的基礎。

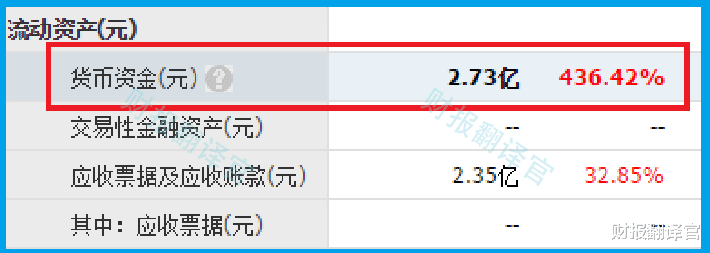

除此之外翻譯官還發現,目前這家企業短期內能拿出來的現金總額,也就是貨幣資金爲2.73億元。這說明公司賬戶裏的現金非常充裕,這也爲其未來的生産經營打下了堅實的基礎。

在文章的最後,我們再來分析一下這家企業的估值情況。

2024年第一季度,公司的市盈率爲30倍。這說明如果管理層把每年賺到的利潤都分給股東的話,股東需要30年就能回本。

這家企業目前的市盈率,在IT設備概念板塊65家上市公司中,從低至高排列位居第12位。這個名次比較高,說明其估值相對來說比較低。

而同期,這家企業的市淨率爲2.3倍,這說明目前公司的市場價格是其成本的2.3倍。

公司目前的市淨率,在IT設備概念板塊65家上市企業中,從低至高排列位居第24位。這個名次也比較高,說明其目前的估值同樣有些低。

通過上述分析我們了解到,在2024年第一季度,這家企業的生産經營十分健康。而由于公司獲得了很多訂單,並提高了存貨的數量,以及管理層還擴大了産能,提高了生産鼠標鍵盤的能力,所以翻譯官猜測這家企業今年淨利潤的增長將是大概率事件。

而由于目前這家公司的市盈率和市淨率的排名都比較高,所以這家企業的估值相對來說比較低。

如果把上市公司的基本面從高至低分爲A、B、C、D、E五個等級的話,翻譯官個人認爲這家企業能維持B級的水平。

請注意:財報良好的公司不一定會上漲。但是那些能持續大漲的企業,其財報一定非常出色。

本文爲純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。