深圳市贏時勝信息技術股份有限公司(股票簡稱:贏時勝)創立于1998年,2014年在深交所創業板上市,是國內知名的金融IT解決方案綜合服務商,國家規劃布局內重點軟件企業。

從成立以來,贏時勝一直緊隨金融行業發展,以技術爲驅動力,專注于金融行業IT系統的研究、開發及服務,核心業務主要是金融機構資産管理和托管業務系統的應用軟件及服務,國內市場占有率超過90%,核心産品核算估值、資産托管等先後在中國國際軟件博覽會中獲得“中國軟件金獎”。

贏時勝的核心業務是“定制軟件開發和銷售”,這些就是其簡介中所說的系列金融行業所需的軟件産品,只有不到5%的産品應用到其他行業。這些産品並非是一錘子買賣,還需要大量後續服務的,2023年服務費收入比核心業務增長還快,占比也上升至45%。

華北市場最大,增長也很快,占比達到了64%,是其核心市場;華南和華東市場也有不錯的增長。至于說在其他地區爲何沒有業務,可能是好些地區沒有太多贏時勝服務的那類金融機構吧;至于說境外市場爲何也沒有收入,那可能還需要贏時勝後續努力去開發吧。也就是說,其産品的應用場景是比較窄的,所以說,贏時勝稱其爲“定制軟件開發”。

2023年,贏時勝的營收同比增長了16%,維持了一直以來的增長。在疫情下的三年,贏時勝的營收不僅沒有下跌,增長還有所加速;疫情後的2023年,反而增長變慢了,這讓人一頭霧水。

2023年的淨利潤雖然同比增長了10%,但這是在2022年下跌至只剩零頭後的小幅反彈,爲何營收在持續大幅增長的情況下,盈利能力會發生如此大的波動呢?我們後面再來找原因。

毛利率持續下跌了六年,特別是最近三年的下滑幅度很大,這就是贏時勝盈利能力下降的主要原因。按理說,搞軟件這一行,毛利率是接近100%的,因爲其費用主要計入到期間費用了;但是,“服務”業務的成本就相對比較高了,毛利率的下跌應該和其服務費收入的占比變化有關。

除2021年之外,贏時勝最近四年的銷售淨利率和淨資産收益率都是一個不及格的水平,搞軟件整成這樣,還是讓人意外的。

軟件業務的毛利率雖然有所下降,但其毛利率仍然高達66.2%;但服務業務的毛利率下降後已經不足兩成了。服務業務在2021年時占比僅爲22%,當時的毛利率爲36.7%;2022年占比達到了41%,毛利率降爲26.7%;2023年占比提升至45.1%,毛利率下滑至19.4%。可以說,雖然營收在持續高速增長,但營收的質量卻是下降的。

我們還是從其核心産品—軟件及相關業務的發展情況看,可能更清楚一些,2020年時,該業務的增長還不錯,直到2021年仍然是高速增長,當時占營收比接近八成,毛利率也高達七成多,2020年的毛利率甚至超過八成。最近兩年,軟件及相關業務增長較慢,占比下降,毛利率持續下滑。

也就是說,其盈利能力受到的主要影響因素是毛利率下滑,而毛利率下滑的原因分爲兩項,高毛利率的軟件及相關業務占比下降,同時,不管是高毛利率還是低毛利率業務,毛利率都是逐年下滑的狀態。

這些變化當然也可以通過成本費用構成看出來,2020年的主營業務盈利空間高達17.2個百分點,最近三年已經跌至不足5個百分點了。原因主要是贏時勝的期間費用很高,最低的2023年也高達40.1%,最高的2021年僅研發費用占營收比都達到了43.6%,期間費用占比更是高達六成多。

研發費用低了,影響産品的競爭力,但是,過于高了就不僅僅影響競爭力,甚至可能影響到生存能力了。贏時勝之所以要使勁做大營收,原因就是要攤薄其高昂的研發費用,同樣是支出4.5億元,2023年的研發費用占比就比2021年低了15.6個百分點。

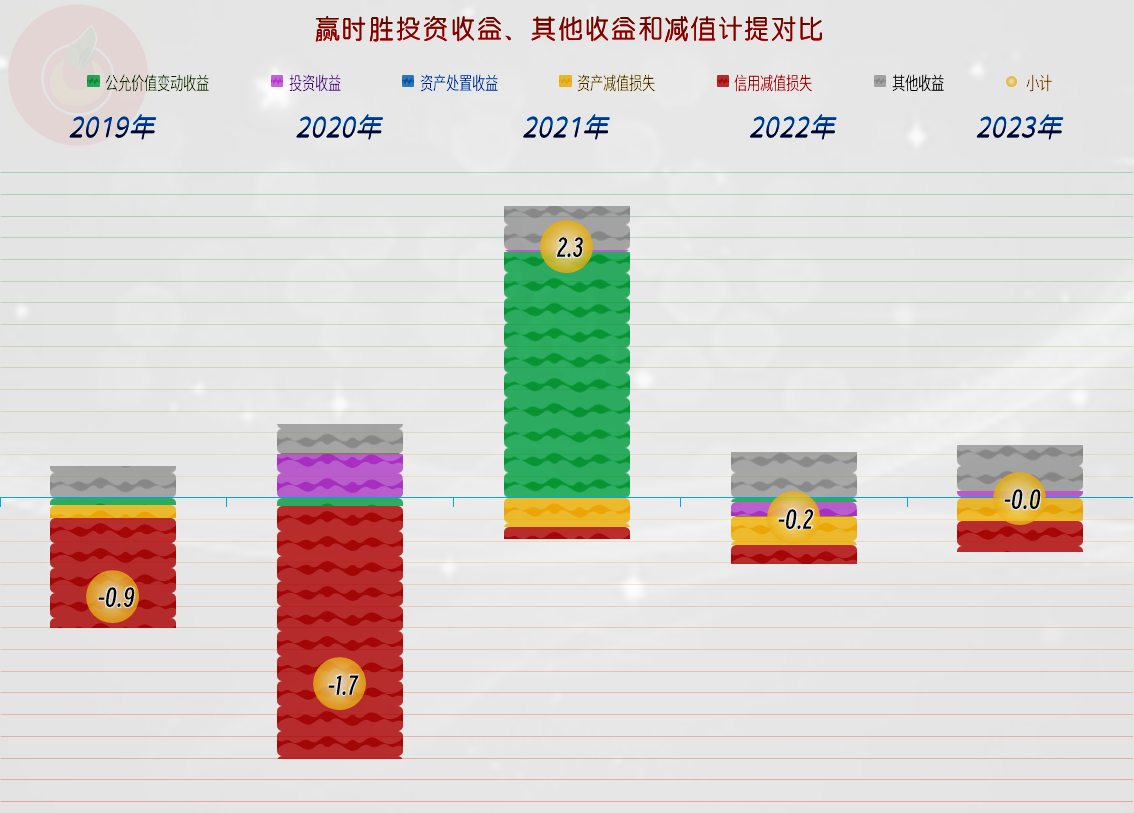

之所以是2021年淨利潤創下新高,而不是主營業務盈利空間高得多的2020年,原因是2020年信用減值損失巨大,把主營業務方面的盈利給耗得差不多了,2023年“公允價值變動收益”也很大,讓主營業務賺錢不多的年份卻發了大財。我們不想去細看這些非主營業務的情況,只需要知道最近兩年,其他收益方面基本上算是持平或者略有淨損失就行了。

分季度來看,贏時勝連續3年一季度主營業務都是虧損的,2023年二季度沒有再虧損了,整年的經營形勢也好于2022年,但是2024年一季度的主營業務虧損接近40個百分點,毛利率降至20%出頭,二季度能否扭虧,就具有較大的不確定性了。應該說,2024年的經營形式,已經變得嚴峻起來了。

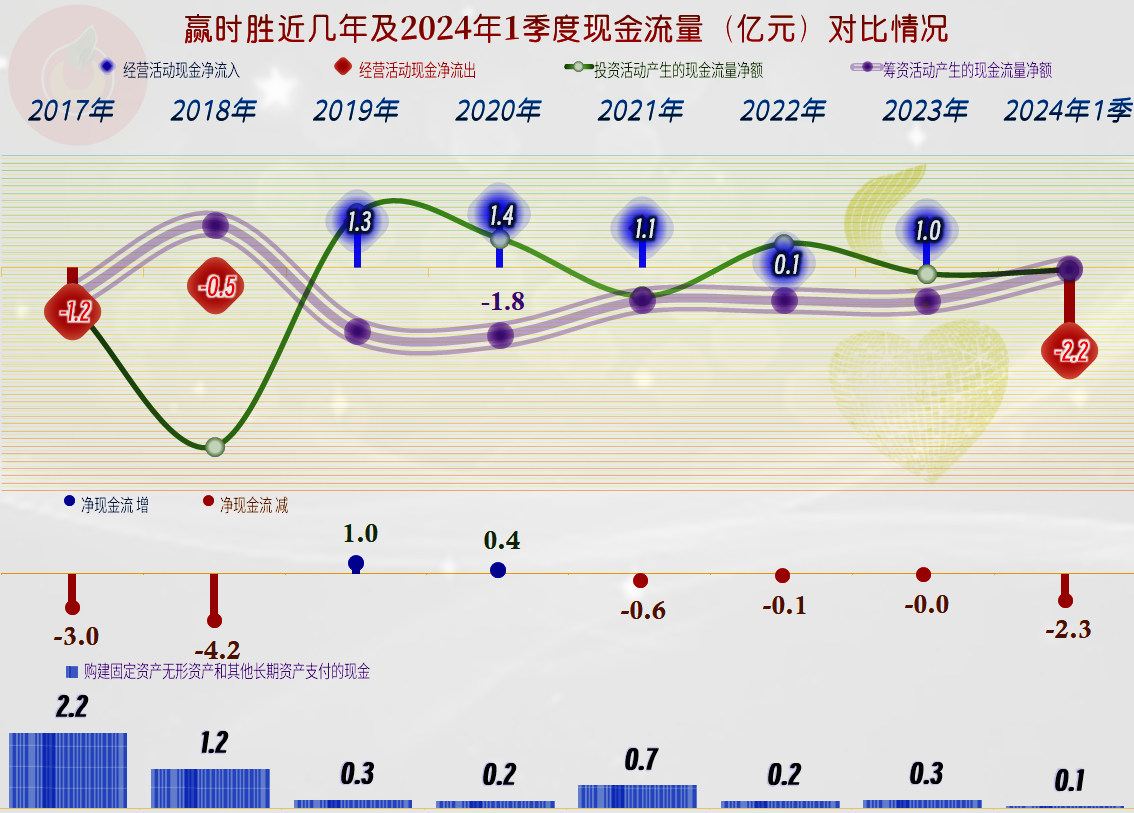

在現金流量表現方面,贏時勝最近5年,“經營活動的淨現金流”都是淨流入的狀態,加上軟件行業並不需要太大的固定資産類投資,應該說,其資金方面還是相當好的。

在償債能力方面,贏時勝幾乎沒有負債,長短期償債能力都是“變態級”的好。

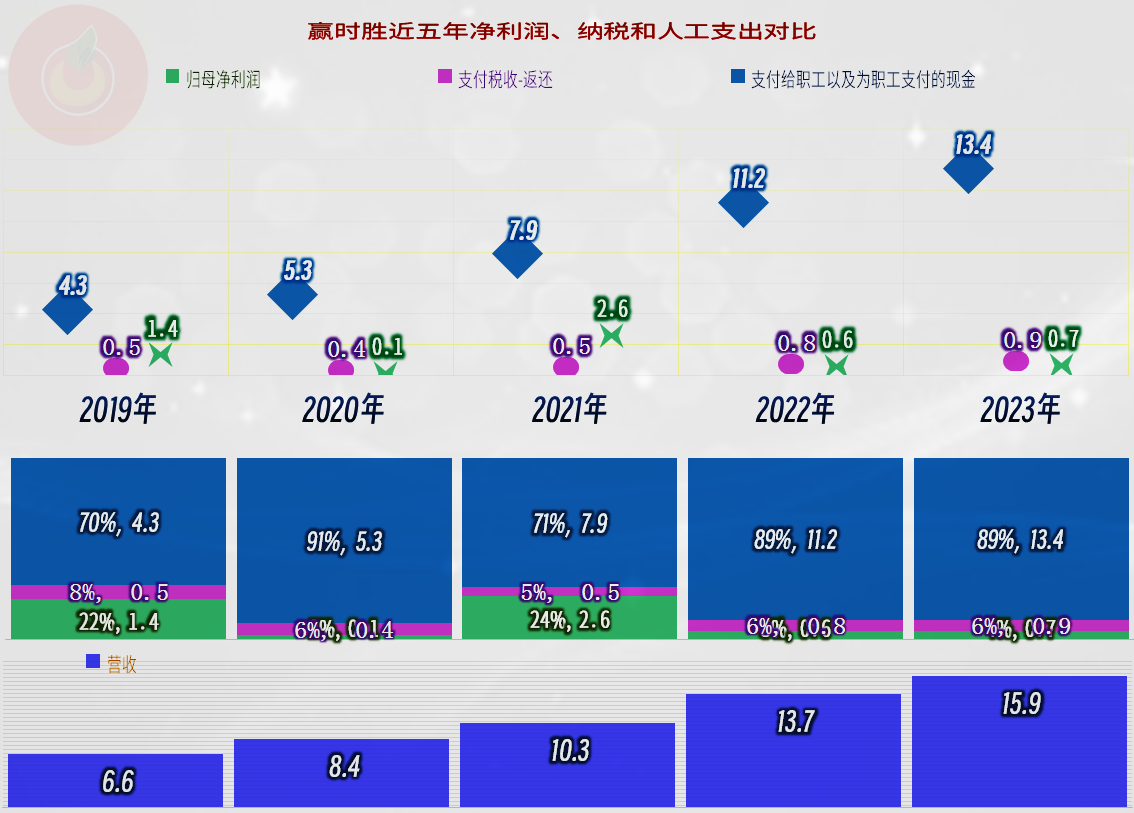

從分配關系似乎也能看到盈利能力變化的原因,那就是用于員工薪酬等方面的支出持續大幅增長,稅收也是增長狀態的,只是增長幅度沒有薪酬類增長快,而淨利潤卻是處于大幅波動中。薪酬類支出墳長的原因,究竟是人數增加了,還是平均薪酬成本增長了,可能需要有空專門細看一下。

面對金融行業整體盈利能力下降,以這些企業爲主要客戶的贏時勝,肯定會受到波及,現在看來,影響的程度正在加深。考慮到軟件這個輕資産的行業,抗虧損和抗業績低迷的能力都比較強,應該說,短期內還是不會出現什麽問題,但業績下滑,影響公司價值是很難避免的。

聲明:以上爲個人分析,不構成對任何人的投資建議!