2024年4月25日興業銀行發布了2024年一季度財報,下面將從營收、資産、不良以及核充率等幾個方面分析,重點關注淨息差、規模增速、不良率,新增不良等指標。具體內容如下:

1、資産分析

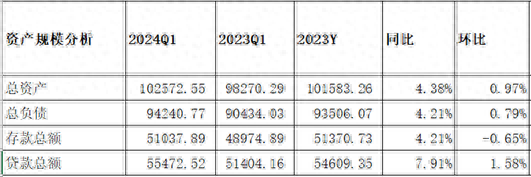

1.1 總覽

分析:如上圖所示,資産同比增長4.38%,環比增長0.97%;負債總額同比增長4.21%,環比增長0.79%;存款總額同比增長了4.21%,環比下降0.65%;貸款總額同比增長7.91%,環比增長1.58%。

由上可以看出,總負債同比增速基本可以匹配總資産增速,是可以支持總資産擴張的;存款同比增速等于負債增速,說明負債主要是由存款增長拉動的;存款增速低于貸款增速,說明攬儲壓力增大;貸款增速高于總資産增速,說明加大了貸款投放力度。關于資産負債結構具體變化情況,接下來做詳細分析。

因財報沒有披露生息資産和計息負債相關信息,故根據資産負債表模擬計算相關數據,詳細如下。

1.2 資産結構分析

分析:如上圖所示,模擬生息資産同比增長5.93%;其中貸款同比增長7.82%,占比59.38%,同比提升1.04%;投資同比下降1.92%,占比24.88%,同比下降1.99%;存放央行同比下降9.02%,占比3.92%,同比下降0.64%;同業資産同比增長24.27%,占比10.58%,同比提升1.56%;其他資産占比太少,忽略不計。

由上可以看出,生息資産同比增長主要是貸款和同業資産增長拉動的。其次,壓降了存放央行款項和投資增速和規模,相比存放央行款項因收益率低,減少配置這是可以理解的;而減少投資配置,這與平安銀行有所不同,相比同業資産,收益率更高一些。因財報沒有披露,待後續中報跟蹤分析了。

接下來進一步分析貸款明細,參考如下:

分析:如上圖所示,貸款總額同比增長7.91%,其中對公貸款同比增長17.96%,占比提升5.19%;票據貼現同比下降30.58%,占比下降2.19%;零售貸款同比下降0.60%,占比下降3.00%。

由上可以看出,貸款主要是公司貸款增長拉動的。根據財報披露,零售貸款同比下降主要受受個人住房及消費信貸需求放緩影響。

根據財報披露,加大實體經濟支持力度,對公貸款(不含票據)較上年末增加 2,171.45 億元,新投放貸款平均利率 4.10%,增量和價格繼續保持股份制商業銀行較好水平。根據央行最近披露的LPR利率,一年期是3.45%,五年期以上是3.95%。而興業銀行新投放貸款利率是高于市場LPR水平的,當前經濟雖然有所複蘇,但並不強勁。雖然財報說加大了科技金融貸款、綠色金融貸款、普惠金融等,但這是大部分銀行爭奪焦點,想要高于市場利率投放,似乎不太合乎常理。所以,個人對貸款投放行業和企業是有所擔憂的。

1.3 負債結構分析

分析:如上圖所示,模擬計息負債同比增長4.18%;其中存款同比增長4.80%,占比56.31%,同比提升0.33%;應付債券同比下降9.00%,占比11.76%,同比下降1.70%;同業負債同比增長9.29%,占比29.54%,同比提升1.38%;向央行借款同比增長3.69%,占比2.38%,同比下降0.01%。

由上可以看出,負債同比增長主要是由存款和同業負債增長拉動的,與此同時壓降了高成本率的應付債券等。相比應付債券,同業負債成本率更低,這有利優化負債結構。

接下來進一步分析存款明細,參考如下:

分析:如上圖所示,活期存款同比增長3.4%,同比下降0.30%;定期存款同比增長0.86%,同比下降1.77%。

由上可以看出,活期存款同比增速高于定期存款,有可能是對公貸款增長派生出來的,但相比對公貸款增速,推測貸款派生的存款並不多,這進一步讓人關注貸款投放方向;其次,定期存款同比微增,說明存款定期化趨勢可能有改善。未來持續跟蹤和觀察存款變化情況。

2、經營分析

Q1分析:營業收入577.51億元,同比增長4.22%,環比增長16.59%。其中淨利息收入372.42億元,同比增長5.09%,環比下降0.74%;非淨利息淨收入205.09億元,同比增長2.69%,環比增長70.68%。業務及管理費同比下降3.73%,環比下降24.80%;信用減值損失同比增長46.03%,環比下降16.63%;稅前利潤275.31億元,同比下降7.12%,環比增長142.86%;最終實現歸母淨利潤243.36億元,同比下降了3.10%,環比增長100.28%。

由上可以看出,營業收入同比增長主要是由淨利息收入和非淨利息收入增長共同拉動的,尤其淨利息收入同比增速高于營收增速,表現不錯;其次,利潤增長主要是通過營收增長和壓降運營費用共同來實現的,而並沒有減少信用減值損失計提力度。至于爲什麽沒有降低減值損失,個人推測原因:一是結合年報來看,不良生成率、關注率以及正常貸款遷移率同比都是提升的,說明貸款質量風險是上升的,需要計提更多撥備;二是結合前面貸款利率分析,有可能是基于高風險收益,需要准備更多的撥備覆蓋未來的風險;三是當前撥備並不厚實,需要計提更多撥備來處理曆史不良等等。因財報披露信息有限,待中報披露後再來跟蹤分析。後續將詳細展開分析。

1.1 淨利息收入分析

1.1.1 淨息差同比

分析:如上圖所示,模擬資産收益率同比下降20個基點;模擬負債成本率同比提升5個基點;最終推算出淨息差同比下降10個基點。

由上可以看出,淨息差同比下降主要是資産收益率同比下降以及負債成本同比提升共同影響的。相比平安銀行,淨息差同比下降幅度明顯更低。

特別說明:以上淨息差是根據模擬資産和計息負債推算出來的,主要用于分析資産收益率、成本負債了以及淨息差大致變化情況。這可能與實際存在較大偏差,僅供參考,切莫作爲投資建議。

1.1.2 淨息差環比

分析:如上圖所示,相比前面去年四季度,淨息差環比有所收窄,說明淨息差環比可能逐季開始好轉。未來是否可能逐季改善,讓我們持續跟蹤和關注吧!

1.2 非淨利息收入

因財報披露信息有限,故不做詳細分析。

3、不良貸款分析

3.1 資産質量

分析:如上圖所示,相比去年同期,不良率同比略有下降;撥備覆蓋率和撥貸比同比都上升了。另外,貸款損失准備余額增量余額高于不良貸款余額增量,可以覆蓋風險。

由上可以看出,因財報披露信息有限,無法估算出新生成不良率,通過上面的數據,初步推測資産質量無顯著變化,整體風險可控。

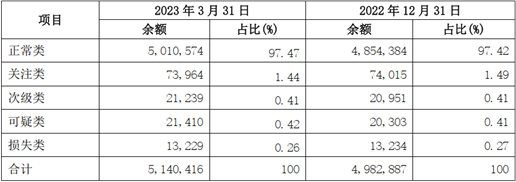

3.2 五級分類貸款分布分析

分析:由上圖看出,關注類貸款相比去年同期以及較年初都是上升的,說明資産質量未來潛在風險是上升的,未來需持續跟蹤和觀察。

4、資本充足率分析

分析:如上圖所示,相比去年同期,核心一級資本充足率同比下降了0.14個百分點,未實現內生性增長。

由上可以看出,主要受利潤同比下降以及風險加權資産增長共同影響的。

5、客群分析

分析:如上圖所示,相比年初,各類客戶都增長不錯,說明客戶經營表現不錯。

綜上所述,通過以上分析,興業銀行2024年一季度業績整體表現一般。首先,營收同比實現了增長,扭轉了之前同比下降走勢,尤其是淨利息收入同比增長不錯。其次,公司壓降了運營費用,嚴控成本費用是有成效的;再有,淨息差環比跌幅有所收窄,有好轉迹象。但與此同時,我們也看到從多個指標來看,資産質量並沒有改善;其次,透過數據分析,對未來資産質量存有擔憂,且撥備並不充足。最後,就是核充率同比仍然是下降的,並沒有實現內生性增長。因一季度財報信息有限,很多細節信息沒有,無法更詳細分析關鍵指標,比如生息資産和計息負債結構變化,淨息差變化,貸款新生成不良等,無法比較全面和完整評估。本次根據財報披露做了大致分析,更詳細更客觀分析留在中報來點評了。

針對以上分析,接下來總結表現好的方面和不好的方面。我們先看表現好的方面,具體現在以下幾個方面:一是營收同比實現了增長,尤其是淨利息收入同比增長不錯;二是風險抵補能力同比有提升;三是客戶增長不錯。

但與此同時,也要看到表現不好的方面:一是淨息差同比下降明顯;二是核充率同比下降,未實現內生性增長;三是存款增長不佳,攬儲壓力增大。

以上只是個人觀點和看法,切莫作爲投資建議。特別提醒:你的投資你做主,我的投資我做主!