揚州揚傑電子科技股份有限公司(股票簡稱:揚傑科技)2006年成立,2014年1月在深交所創業板上市,是國內少數集半導體分立器件芯片設計制造、器件封裝測試、終端銷售與服務等産業鏈垂直一體化的廠商。

揚傑科技的産品線涵蓋分立器件芯片、MOSFET、IGBT&功率模塊、SiC、整流器件、保護器件、小信號等,爲客戶提供一攬子産品解決方案。産品廣泛應用于汽車電子、新能源、工控、電源、家電、照明、安防、網通和消費電子等多個領域。

半導體分立器件是指具有單一功能的半導體器件,與集成電路不同,它不包含多個元件在一個芯片上。其功能單一,每個器件專注于特定的功能;可單獨使用和測試;相對簡單的結構,增加了可靠性。主要應用在:電源管理,如整流器、穩壓器等;信號處理,如放大器、開關等;照明系統,如發光二極管;還用于汽車的各種電路中。

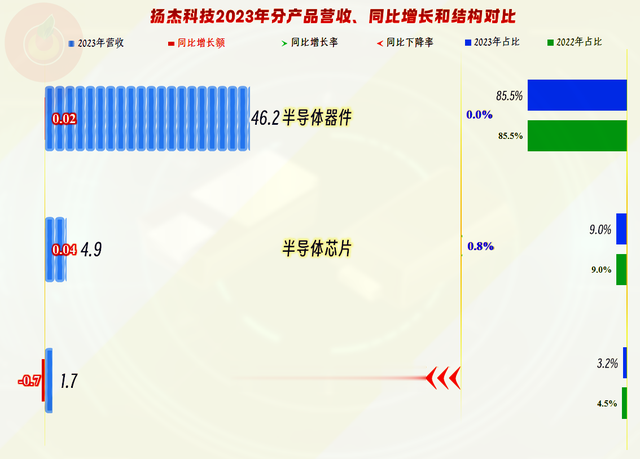

揚傑科技2023年的營收同比基本持平,以0.1%的增長保持住了其持續多年的增長趨勢,但也能從增幅的下降中看到,行業形勢確實不太樂觀。

“半導體器件”和“半導體芯片”這兩大産品系列的營收同比增長很小,而半導體硅片的下跌幅度較大,幸好有少量的其他業務增長,全年才能保住營收微增。“半導體器件”仍然是揚傑科技的絕對核心産品,占比穩定在85.5%。

內銷市場增長了10.5%,占比進一步提升,外銷市場卻下跌較大,由此導致原本三七分的市場結構,向二八分靠近。這種結構變化對後續經營的穩定性帶來了一定的隱患,不知道在接下來的經營中,揚傑科技能否解決好外銷乏力的問題。

揚傑科技的淨利潤在連續增長四年之後,2023年總算下跌了12.9%。雖然下跌對誰都是沮喪的事,但是,如果看看同行們的表現,要麽是跌得幾乎保本,要麽是在大額虧損,對比起來,揚傑科技2023年的業績表現就算是比較好的了。

分季度來看,從2022年四季度至2023年三季度,這近一年時間,揚傑科技的表現均較差,營收同比下跌,淨利潤以更快的速度下跌,雖然離保本點的距離還比較遠,但看起來形勢確實不太樂觀。2023年四季度,揚傑科技迎來了營收和淨利潤的大反彈,雖然有基數較低的影響,但其增長後的金額,已經大大超過下跌前的2021年四季度,整個經營形勢確實有回暖的迹象。

2023年的毛利率大幅下滑了6個百分點,這多少也說明了行業形勢不如疫情下的前幾年,但是如果和疫情前的兩年相比,其實是差不多的。但是,銷售淨利率還是明顯高于疫情前毛利率接近的那兩年,甚至高于毛利率更高的2020年,這當然和營收增長帶來的規模效應有關。淨資産收益率大幅下降,既與銷售淨利率下降有關,也和海外上市融資,導致淨資産增長有關,受到了雙重影響。

三大産品系列的毛利率都在下跌,主力産品“半導體器件”的毛利率下跌是平均毛利率下跌的關鍵影響因素。

外銷市場的毛利率更高,下跌幅度也要小很多,平均毛利率的下跌,也和分地區的結構變化有關。我們看了好幾家半導體公司的財報,只有昨天看的江波龍是境外市場的毛利率更低,其他公司都是境外市場的毛利率要明顯高很多。

不僅毛利率在下跌,由于營收增長基本停滯,其期間費用占營收比也有所上升,這個時候連稅金及附加也來湊熱鬧,也有0.4個百分點的增長。在三重作用下,揚傑科技的主營業務盈利空間大幅下跌了7.4個百分點,從兩成多跌至不到15個百分點。按這個對比估算,揚傑科技的淨利潤下跌幅度應該還會更大的,看來還得找找其他原因。

如果不算財務費用帶來的1.2億元淨收益(利息收入占多半,彙兌收益占另一小半),揚傑科技2023年的主營業務盈利空間還會進一步受到壓縮。因爲其研發費用等三大費用均同比大幅增長,估計年初他們就沒有預計到這次的行業下行會持續這麽久。

其他收益方面大幅增長,這就是揚傑科技盈利能力下降,沒有前面看主營業務方面那麽大的原因。主要是“公允價值變動收益”、投資收益和政府補助,扣除掉“資産減值損失”和“信用減值損失”。2023年,揚傑科技通過發行GDR在瑞士證券交易所上市後,其金融性質的收益明顯增長,但淨資産的增長,也因爲稀釋效應而降低了淨資産收益率。對于一家芯片企業,有這些金融性質的收益當然好,只是不能形成依賴。

“經營活動的淨現金流”持續穩定,揚傑科技畢竟是從事半導體這一行多年的老企業了,和另外那幾家這幾年成長起來的公司還是有明顯區別的,揚傑科技在經營上資金需求,基本上靠自己就能解決好。當然也要融資,而融資主要就用于近幾年突然增長的固定資産類投資。

經營性長期資産,特別是固定資産增長還是相當快的,三年就增長了兩倍多,雖然是老企業,但並不表示揚傑科技不想搭上半導體行業這幾年政策和市場方面的紅利,也是利用機遇大力擴充産能和産品線的。

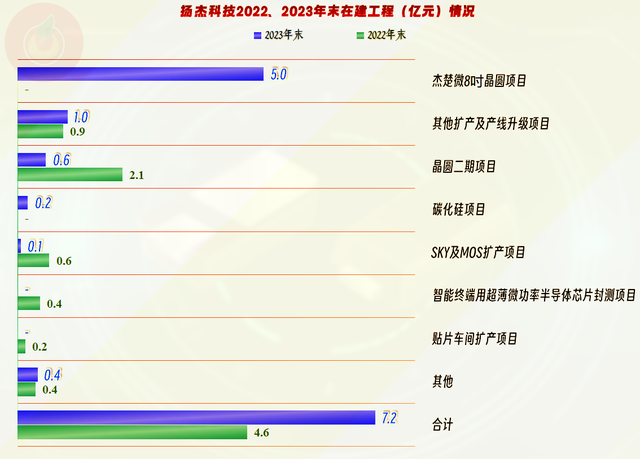

年末的在建工程爲7.2億元,比年初有所增長,但低于2021年末,我們就來看一下主要是哪些項目吧。

2023年開建的“傑楚微8吋晶圓項目”是揚傑科技在建的最大項目,其他還有一些在建和當年建成的項目,項目建設的節奏雖然沒有同行們那麽誇張,但相對于其前些年,還是算在高速發展之中的。

從前面看到那麽多金融性質的收益就能猜到,揚傑科技的長短期償債能力都是很強的,特別是在2023年大額融資後。隨著其後續項目建設的展開和分紅等消耗,償債能力會逐步下降至效率和安全兼顧的水平上來。

在營收基本持平的情況下,應付類的業務款項也基本持平,但應收類的業務款項卻明顯增長,看來客戶們的合同談判優勢在增強,這方面也能多少反映出現在的行業形勢。

作爲主營分立器件的揚傑科技,2023年雖然也受到行業下行的較大影響,但沒有從事晶圓代工和存儲産品那些同行們嚴重,要算是2023年表現較好的半導體企業了。

聲明:以上爲個人分析,不構成對任何人的投資建議!