過去一年甚至兩年,跨境圈的上市潮熱度稍有下降。不過去年,賽維、致歐、三態等幾個跨境“老熟人”先後上市,成爲跨境圈在A股市場的新兵。

其中三態股份一度因日均開發838個SKU引起熱議,如今它上市後表現如何呢?

一天開發700個新品

說三態股份是典型的鋪貨賣家應該沒人會反對。

品類覆蓋潮流時尚、工具配件、家居生活、數碼科技、興趣愛好5大類17小類,細分類目近百個,三態股份在各大平台保持十分可觀的SKU數量。

根據早前招股書信息,2019年-2022年上半年,三態股份在各平台的在售SKU分別爲65.63萬個、59.97萬個、66.94萬個、79.37萬個。同期平均每天下架SKU數量爲302個、437個、309個、152個。

SKU多、上新快、淘汰量也高,所以三態股份開發新品的速度也不在話下。

以上述同期爲例,三態股份平均每天新開發的SKU數量分別爲648個、283個、500個、838個,一款新品的開發周期在3-7天。

不過2022年下半年,三態股份似有意克制,上市前的最後一份招股書顯示,2022年其日均開發600個SKU。

到了2023年,三態股份的在售SKU達到了83萬個,平均每天開發超700個新的SKU。

根據近三個月的盈利能力指標來衡量,三態股份一天開發700個SKU,這就意味著爆款的紅利期會越來越短。

如果一款新品在3個月內未能賣出一筆,三態股份就會清庫存,或降價、或打折促銷、或轉入其他平台銷售。

龐大的SKU數量對研發有一定要求,2023年,三態股份的研發費用同比增長了18.14%,達到4576萬元,研發人員147人,占總人數的18.44%。但這些數字要是攤到5大類17小類裏,實際上也沒多少。

大量的新品開發所需的供應商也不在少數。據了解,與三態股份合作的活躍的供應商有超過1萬家,而線上采購主要通過1688完成。

即便上新快,但可以看到的是,去年三態股份的多個大品類銷售數據並不亮眼。

興趣愛好類爲其總營收貢獻最多(占比27.34%),去年賣了4.65億元,不過比起2022年營收下滑了,其他類目比如工具配件、潮流時尚、數碼科技的營收也都在下滑。

家居生活類是5大品類裏增長的獨苗,去年營收有3.53億元,雖比不上興趣愛好類,但比2022年還增長了6.35%。

總營收來說,去年有增長,今年一季度也有增長。

一個季度賣近4億元

根據三態股份的公告,今年第一季度,公司的總營收達到3.89億元,比上一年同期的3.91億元略有下滑(0.51%)。

從淨利潤來看,第一季度三態股份大概掙了3010萬元,盈利能力減弱了,去年同期還有3717萬元,跌幅超19%。

去年9月,三態股份上市,在曆經幾重波折,出現過財務資料過期、資産重組高溢價、毛利率與利潤變動存異、公司不具自主生産力等質疑;且在招股書報告期內,三態股份還因逾期申報稅款、系統存在高危漏洞等被多次予以行政處罰,加上“刷單刷評”質疑,三態股份屢被中止IPO。

從2021年6月到2023年9月,兩年多三態股份才在A股“艱難”上市。

上市後的第一份財務年報表現又如何?

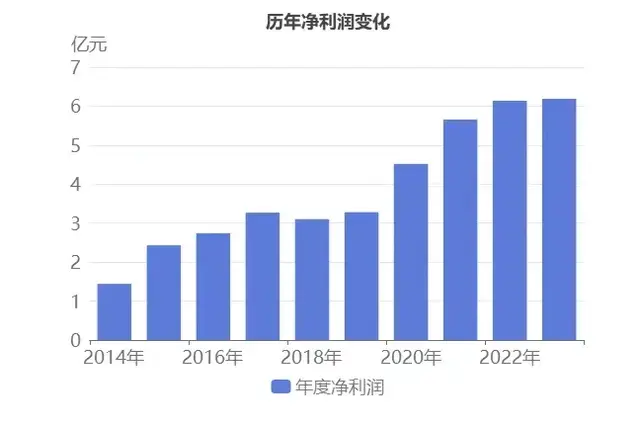

2023年,三態股份營收有17億元,比2022年的15.88億元增長了7.08%。不過淨利潤方面表現欠佳,從2022年的1.41億元減少了12.12%至2023年的1.24億元。

營收增長相對應的是訂單量的上漲,2023年,三態股份的全球市場總銷量超出1880萬件,比2022年的1592萬件增長了18.10%。

去年,三態股份的存貨周轉率也由7.20提升至8.57,存貨量比2022年下降了6%(從384萬件減少到361萬件)。

事實上,三態股份有兩大業務,一是跨境電商零售,一是跨境電商物流,雖然前者仍是其最主要的業務(占比72.89%),去年也爲三態股份帶來了12.4億元,但和2022年相比,這一收入下降了5.71%。反觀物流業務的收入則增長了68.69%。

有人說,假以時日,零售業務會不會被三態股份抛棄,徹底轉型爲物流服務商?短期來看不太可能,畢竟零售業務還是大頭,且爲這部分業務的投入還在持續。

按地區進行劃分,歐洲(占比36.98%)依舊是三態股份的最主要市場,去年帶來了6.29億元的營收,比2022年的5.15億元增長了22.13%。其他諸如北美、大洋洲、亞洲市場的營收均在增長,而南美洲和非洲市場或被三態股份有意縮減,營收驟降。

從渠道上來說,有超過99%的營收是通過線上完成的。要是按零售業務來看,線上的細分渠道並未有具體披露,不過照之前的招股書來看,三態股份或有意減少布局亞馬遜。

多平台布局,不敢依賴亞馬遜

還是要提及“封號潮”,畢竟這場風波殃及了大多數賣家。大賣們的業務調整也幾乎從這裏開始。

雖然三態股份沒有收到直接的波及,但根據早前的招股書顯示,其在亞馬遜上的銷售額占比正在下降。

2019年,三態股份在亞馬遜上的銷售額占總體銷售額的47.78%,此後在2020年以4億元營收驟降至29.06%,2021年,亞馬遜渠道帶回6.54億元營收,占比也回升至35.88%,2022年下降至4.09億元,占比爲31.11%。

總體來看,亞馬遜一直是三態股份最主要的布局平台。不過近年來其在速賣通、Shopee等平台上的銷售額占比逐年上升,分別從2019年的4.29%、1.02%上升至2022年的13.22% 和16.04% 。

與此同時,三態股份在eBay、Lazada等平台的營收趨于穩定。

2023年,三態股份在亞馬遜、eBay、速賣通、Shopee等平台的收入占比分別爲32.36%、15.48%、15.46%、14.07%。

可以看到,其在線上渠道的布局走的是多平台路線,且如今各個平台的營收結構也比較穩定。

有澤寶、跨境通、有棵樹、通拓科技等前車之鑒在,三態股份選擇多平台發力不足爲奇。

不過堪堪上市,三態股份的故事滑坡趨勢明顯,不到一年,股價從最高21.36元/股跌至最低8.43元/股,未來三態股份的跨境故事又將如何書寫呢?