2024年4月25日江蘇銀行發布了2024年一季度財報,下面將從營收、資産、不良以及核充率等幾個方面分析,重點關注淨息差、規模增速、不良率,新增不良等指標。具體內容如下:

1、資産分析

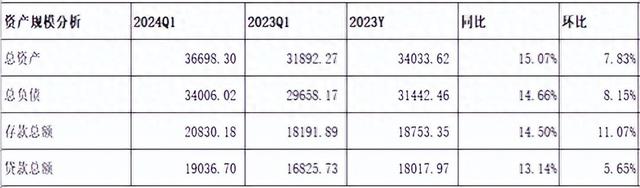

1.1 總覽

分析:如上圖所示,資産同比增長15.07%,環比增長7.83%;負債總額同比增長14.66%,環比增長8.15%;存款總額同比增長了14.50%,環比增長了11.07%;貸款總額同比增長13.14%,環比增長了5.65%。

由上可以看出,總負債同比增速約等于總資産增速,是可以支持總資産擴張的;存款同比增速低于負債增速,說明加大了其他負債配置力度;存款增速高于貸款增速,說明存款是可以資産貸款擴張的;貸款增速低于總資産增速,說明加大了其他資産配置力度。關于資産負債結構具體變化情況,接下來做詳細分析。

因財報沒有披露生息資産和計息負債相關信息,故根據資産負債表模擬計算相關數據,詳細如下。

1.2 資産結構分析

分析:如上圖所示,模擬生息資産同比增長13.57%;其中貸款同比增長13.18%,占比61.48%,同比下降0.21%;投資同比增長14.02%,占比27.48%,同比提升0.11%;存放央行同比增長4.53%,占比4.98%,同比下降0.43%;同業資産同比增長24.48%,占比6.07%,同比上升0.53%。

由上可以看出,模擬生息資産同比增長主要是投資和同業資産增長拉動的。其次,壓降了存放央行款項和貸款的增速和規模。

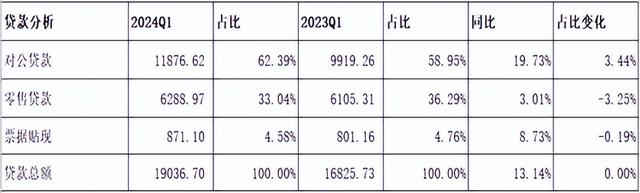

接下來進一步分析貸款明細,參考如下:

分析:如上圖所示,貸款總額同比增長13.14%,其中對公貸款同比增長19.73%,占比提升3.44%;零售貸款同比增長3.01%,占比下降3.25%;票據貼現同比增長8.73%,同比下降0.19%。

由上可以看出,貸款主要是由公司貸款增長拉動的,壓降了零售貸款和票據貼現增速和規模。

1.3 負債結構分析

分析:如上圖所示,模擬計息負債同比增長13.19%;其中存款同比增長14.51%,占比64.10%,同比上升0.74%;應付債券同比增長1.02%,占比13.68%,同比下降1.65%;同業負債同比增長19.91%,占比15.54%,同比提升0.87%;向央行借款同比增長13.85%,占比6.69%,同比提升0.04%。

由上可以看出,負債同比增長主要是由存款、向央行借款以及同業負債增長拉動的,同時壓降了高成本率的應付債券。

接下來進一步分析存款明細,參考如下:

分析:如上圖所示,公司客戶存款同比增長18.37%,占比提升1.75%;零售客戶存款同比增長22.73%,同比提升2.54%。

由上可以看出,存款增長主要是由公司客戶存款和零售客戶存款增長共同拉動的。分明細來看,結合前面貸款分析,對公存款同比增長,推測主要是由對公貸款派生而來的;零售存款同比增長,推測主要是由定期存款增長拉動的。具體情況是否如此,待中報披露後再來詳細分析。

2、經營分析

Q1分析:營業收入209.99億元,同比增長11.73%,環比增長34.48%。其中淨利息收入136.07億元,同比下降0.78%,環比增長17.65%;非淨利息淨收入73.92億元,同比增長45.48%,環比增長82.56%。業務及管理費同比增長21.34%,環比下降16.88%;信用減值損失同比增長15.28%,環比增長5.82%;稅前利潤114.92億元,同比增長6.86%,環比增長119.40%;最終實現歸母淨利潤90.42億元,同比增長了10.01%,環比增長192.05%。

由上可以看出,營業收入同比增長主要是由非淨利息收入增長拉動的,而淨利息收入同比下降,表現不佳;其次,利潤同比增長主要是通過營收增長拉動的。後續將詳細展開分析。

1.1 淨利息收入分析

分析:如上圖所示,模擬資産收益率同比下降23個基點;模擬負債成本率同比提升4個基點;最終推算出淨息差同比下降26個基點。

由上可以看出,淨息差同比下降主要是資産收益率同比下降幅度和負債成本率同比上升共同導致的。

特別說明:以上淨息差是根據模擬資産和計息負債推算出來的,主要用于分析資産收益率、成本負債率以及淨息差大致變化情況。這可能與實際存在較大偏差,僅供參考,切莫作爲投資建議。

1.2 非淨利息收入

因財報披露信息有限,故不做詳細分析。

3、不良貸款分析

3.1 資産質量

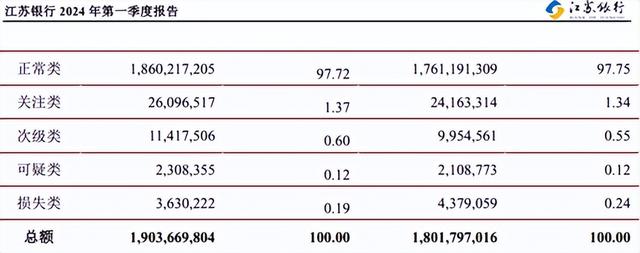

分析:如上圖所示,相比去年同期,不良率同比下降了;撥備覆蓋率和撥貸比同比都提升了。另外,貸款損失准備余額增量余額高于不良貸款余額增量,可以覆蓋風險。

因財報披露信息有限,無法估算出新生成不良率。結合營收分析來看,信用減值損失同比增長,推測貸款減值損失可能也是同比增長的,這就是撥備覆蓋率和撥貸比同比上升的原因。結合前面的資産分析來看,貸款延續了之前的擴張勢頭,貸款減值損失計提也隨著規模擴張而增加計提,這樣操作是合乎常理的。綜合來看,整體風險可控。

3.2 五級分類貸款分布分析

分析:由上圖看出,關注類貸款相比去年同期以及較年初都是上升的,說明資産質量未來潛在風險有上升,但整體風險可控。

4、資本充足率分析

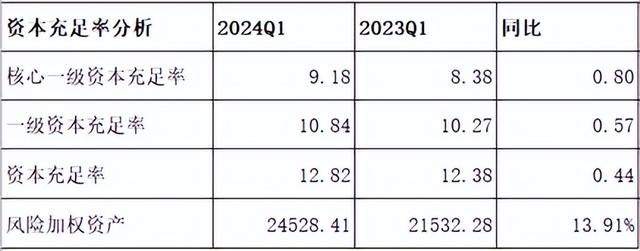

分析:如上圖所示,相比去年同期,核心一級資本充足率同比提升了0.80個百分點,這主要受利潤增長補充以及資本新規帶來的提升。

綜上所述,通過以上分析,江蘇銀行2024年一季度業績整體表現是不錯的。首先,營收和利潤都實現了增長;其次,結合所得稅費用,投資收益和資産結構等來看,加大了非息資産配置力度,從而實現非利息收入同比大增;三是受利潤補充以及資本新規影響,核充率同比提升明顯,這有利未來持續擴張。但我們也需要注意到表現不佳的地方,受資産收益率下降和負債成本率共同影響,淨息差下降幅度較大,導致未能通過以量補價方式實現淨利息收入同比增長;其次,存款攬儲壓力大,已無法支持負債擴張,不得的加大其他負債配置力度,這也是負債成本同比上升的原因。

針對以上分析,接下來總結表現好的方面和不好的方面。我們先看表現好的方面,具體現在以下幾個方面:一是營收和利潤都實現了增長;二是其他非利息收入增長不錯;三是核充率同比提升明顯。

但與此同時,也要看到表現不好的方面:一是淨息差同比下降明顯;二是淨利息收入同比下降,表現不佳;三是存款增長不佳,攬儲壓力增大。

以上只是個人觀點和看法,切莫作爲投資建議。特別提醒:你的投資你做主,我的投資我做主!