貴陽市住房公積金管理中心于2024年4月22日印發《貴陽市住房公積金管理中心關于優化住房公積金貸款政策的通知》(築公積金通字〔2024〕37號),自2024年5月6日起施行新政。具體政策優化如下。

一、規範貸款條件。取消繳存職工不得脫繳住房公積金連續三個月以上的規定,將貸款條件由“繳存職工連續正常繳存住房公積金6個月(含)以上,且不得脫繳住房公積金連續三個月以上”,調整爲“申請貸款時至少應在申請貸款前6個月連續繳存住房公積金(含異地繳存時間)”。

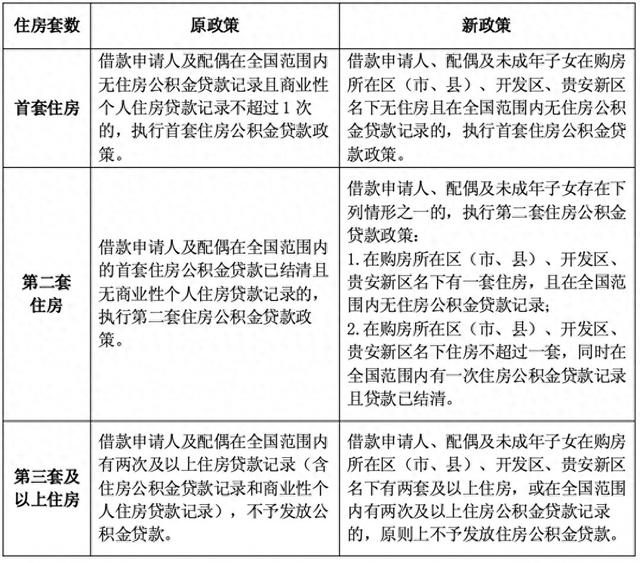

二、優化住房公積金貸款中住房套數認定標准及執行政策。

一是不再將商業性個人住房貸款記錄納入貸款住房套數認定範圍,將住房套數認定由“以繳存人家庭(包括借款申請人及配偶)爲單位,以在全國範圍內住房公積金貸款記錄和商業性個人住房貸款記錄爲准”,調整爲“以繳存人家庭(包括借款申請人、配偶及未成年子女)爲單位,以購房所在區(市、縣)、開發區、貴安新區名下的住房套數和全國範圍內住房公積金貸款記錄爲准”。新老住房公積金首套貸款政策和第二套貸款政策執行標准對比如下:

二是明確四種情形可不計住房公積金貸款次數。即住房公積金貸款所購住房被政府征收或回購,借款人已結清原住房公積金貸款的;住房公積金貸款所購住房經法院判決解除《商品房買賣合同》《住房公積金借款合同》,借款人已退回提取用于該套住房的住房公積金的;住房公積金貸款所購住房因其他原因解除《商品房買賣合同》,借款人已結清原住房公積金貸款並退回提取用于該套住房的住房公積金的;住房公積金貸款已結清,借款人離異後,貸款所購住房歸屬原配偶的。

三、優化貸款額度計算公式。以“存貸挂鈎、先存後貸、互助保低”爲原則,將計算公式由“貸款職工(夫妻)月繳存基數×12×還貸能力系數(30%)×貸款年限+貸款職工(夫妻)繳存余額×5”調整爲“借款申請人及配偶近6個月住房公積金賬戶月末月均余額×倍數(25)×繳存系數”。新公式具有以下優點:

一是存貸鈎挂,提升繳存貢獻與貸款權益的匹配度。將月均繳存余額作爲關鍵要素,設置繳存系數,支持長繳多存多貸。繳存系數以借款申請人爲准。繳存累計滿6個月未滿12個月(含)的,繳存系數爲1;繳存累計滿12個月未滿48個月(含)的,繳存系數爲1.5;繳存累計滿48個月的,繳存系數爲2。申請人曾在異地繳存住房公積金,且住房公積金已轉移至本市的,累計繳存時間可合並計算。

二是設置最低可貸額度,加大對低收入群體的保障力度。夫妻合計月均繳存余額不足1萬元的,按1萬元計算,最低可貸25萬元,在原貸款計算公式最低可貸額21萬元的基礎上提高4萬元。

三是增強提取、貸款政策的協同性。以申請貸款時近6個月(不含申請當月)的住房公積金賬戶月末余額作爲可貸額度的主要因素,增強了“既提又貸”政策的協同性,避免了借款申請人因提取公積金支付購房款後,貸款額度大幅下降的現象。

四、調整二手房貸款期限。二手房貸款期限在原貸款期限規定基礎上,明確貸款期限和貸款所購住房土地使用權已使用年限之和不得超過55年,防範擔保資産處置風險。

貴州日報天眼新聞記者 何欣

編輯 李劼

二審 楊韬

三審 闵捷