新質生産力,是2024年的關鍵詞。

通俗理解爲以科技創新爲主導的生産力,突破了傳統的經濟增長方式和發展路徑。

AI人工智能是一種,現在熱門的合成生物也是一種,並且後者有可能貫穿整個2024年。

因爲合成生物的本質,就是對傳統生産制造方式的顛覆與變革。

合成生物技術是對現有菌種的基因進行編輯和升級,從而生産出不同物質或者更高效地産出物質,在醫藥、食品飲料、化工、農業等領域均適用。

比如,需要從動物身上提取的透明質酸、膠原蛋白,從植物提取的青蒿素、紅景天苷、麥角硫因,化學合成的塑料等,現在都可以用合成生物技術獲得。

因此,合成生物學也被稱爲繼“DNA雙螺旋發現”和“人類基因組測序”之後的第三次生物技術革命。

據悉,相關部門正在研制國家生物技術和生物制造行動計劃,並且有望在近期出台,其中“生物制造+”是重點。

如果說生物制造是高樓大廈,那麽,合成生物就是地基,提供底層技術支撐。

合成生物熱度之所以居高不下,是因爲有兩個突出性優勢。

其一,符合企業降本增效的需求。

合成生物技術,可以把13萬的重組膠原蛋白植入劑成本降低到200元,把幾萬元每公斤的透明質酸降低到幾百元每公斤,對企業非常有利。

其二,有利于國家雙碳目標的實現。

在生産制造過程中,合成生物技術能減少廢氣排放,降低空氣、水及土壤汙染。

根據預測,到2030年,合成生物技術每年將降低10億到25億噸二氧化碳排放,對實現“碳中和”目標意義重大。

更關鍵的是,合成生物是個萬億規模的藍海賽道。

2023年合成生物全球市場規模151億美元,預計2026年將達到307億美元,年複合增速高達26.68%。

這還僅僅是起步階段,更長遠來看,未來全球60%的物質都可以通過合成生物技術生産。預計2030-2040 年,合成生物技術每年帶來的經濟影響將達到 1.8 至 3.6 萬億美元,絲毫不亞于AI。

那麽,合成生物産業鏈有哪些投資機會呢?

合成生物上遊是技術開發類企業,主要負責基因編輯、DNA合成等,代表公司華大基因、華熙生物、博奧生物等。

中遊是以菌株改造及自動化平台爲核心的平台型公司,比如凱萊英、川甯生物、恩和生物、安琪酵母等。

下遊是利用合成生物技術生産産品的公司,最近備受關注的凱賽生物、蔚藍生物、嘉必優、華恒生物都屬于這類。

合成生物行業比較特別,並不是有技術就能出成績,關鍵在于菌種從實驗室出來後,能不能進行成果轉化。這需要長期的時間沉澱和經驗累積。

目前,行業內最稀缺的是具備“研發創新、中試和産業化、市場轉化”的全産業鏈企業。

這是其他企業的劣勢,卻是華熙生物的優勢。

華熙生物2018年開始布局合成生物技術,是目前爲數不多全産業鏈合成生物企業。

公司覆蓋從DNA合成、DNA設置到路徑改造、生産制造、市場轉化全流程,實現了從原料生産到終端産品銷售的一體化産業。

那麽,華熙生物在合成生物領域,有哪些成果呢?

第一,透明質酸産量全球第一。

公司利用合成生物技術,實現原始菌株的基因編輯和改造,極大程度提高了透明質酸産量。

2023年透明質酸産量全球市占率約40%,連續多年穩居全球第一。

第二,擁有全球最大的中試轉化平台和豐富的原料矩陣。

中試是科技成果從實驗室走向産業化的關鍵環節,而且中試環節資金成本非常高,國內多數企業不具備這個能力。

華熙生物擁有全球最大的合成生物中試轉化平台,一共有64條中試生産線,其中30多條已經投入使用。

而且,公司與科技部、江南大學、山東大學等機構合作,促進科研成果落地轉化,目前在合成生物、幹細胞、抗衰、化妝品原料等方面取得顯著進展。

2023年,公司上市了9種生物活性物原料新産品,包括超純麥角硫因、重組Ⅲ型膠原蛋白等,並且紅景天苷、肌肽、人乳寡糖完成中試。

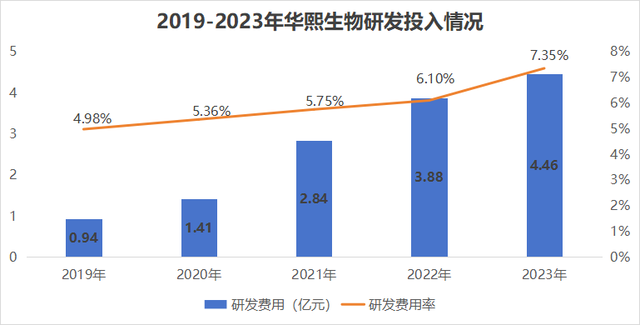

這些成果,離不開公司對研發的重視與資金投入。

2023年,公司研發投入4.46億元,在總營收中占比7.35%,遠高于珀萊雅、貝泰妮、科思股份、福瑞達等可比對手。

除了合成生物的利好,公司的基本面也徹底好轉。

從經營成果看,經曆過陣痛期,業績強勢反轉。

華熙生物有三大業務,功能性護膚品、原料、醫療終端産品,2023年營收占比分別是61.83%、18.58%、17.95%。

受頭部主播爆雷影響,2023年功能性護膚品收入37.57億元,比2022年少了9.5億,導致公司整體業績下滑。

所以,公司主動調整護膚品業務,從産品布局到管理層全面深化變革,如今業績已徹底反轉。

2024年第一季度,公司營收13.61億元,同比增長4.24%,歸母淨利潤2.43億元,同比增長21.39%,扣非淨利潤更是大增53.3%。

從費用管控看,銷售費用率大降,盈利能力顯著提升。

之前,公司産品銷售依賴頭部主播,2021—2023年銷售費用率都超過45%。

爲了更長期地穩定健康發展,公司優化渠道結構,提高自營渠道占比,減少對大主播的依賴,效果很明顯。

2024年一季度,公司銷售費用率36.04%,同比下降了10.35個百分點,而且是過去三年單季度最低,並且帶動淨利率回升到17.89%,盈利能力增強。

未來,隨著渠道變革,以及to B端的原料和醫療終端産品營收占比提升,公司的盈利水平還有進一步提升的空間。

從估值角度看,截至2024年5月10日,公司動態PE47倍,處于上市以來的低估區間。

作爲一家生物科技企業,公司PEG爲0.6,遠小于1,相對低估。

總結來看,華熙生物是國內稀缺的全産業鏈合成生物企業,已經積累了技術和産品優勢,堪稱合成生物界的華爲。

另外,經過全面調整,公司基本面全面好轉,未來有望迎來業績和估值的戴維斯雙擊。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

寶然冒出個新概念,這些講故事的人也夠辛苦的。